- 03/25/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Chỉ số P/B là gì? Giá trị ghi sổ có vai trò thế nào trong định giá cổ phiếu? Hãy cùng Độc Lập Tài Chính tiếp tục chuỗi bài viết các nhóm chỉ số tài chính quan trọng trong đầu tư cổ phiếu với chỉ số P/B – chỉ số được dùng thay thế P/E trong một số trường hợp đặc biệt.

Bạn sẽ học được gì:

- Hiểu đúng về chỉ số P/B và giá trị ghi sổ

- Sử dụng chỉ số P/B đúng trường hợp

- Kết hợp chỉ số P/B với chỉ số ROE

Chỉ số P/B là gì?

Chỉ số P/B (Price to Book ratio) được sử dụng để so sánh thị giá của cổ phiếu với giá trị ghi sổ của cổ phiếu đó.

Công thức tính:

Chỉ số P/B cho biết: Giá mỗi cổ phiếu đang cao gấp bao nhiêu lần so với giá trị ghi sổ của của chính nó?

| Kiến thức: Giá trị ghi sổ (book value) là giá trị của doanh nghiệp được ghi nhận trong sổ sách kế toán, thể hiện tổng số tiền thu được nếu thanh lí toàn bộ tài sản sau khi trừ đi giá trị tài sản vô hình (thứ khó chuyển thành tiền mặt vì thanh khoản thấp) và các khoản nợ phải trả. Đây sẽ là khoản tiền mà các cổ đông có thể nhận được trong trường hợp công ty ngừng hoạt động kinh doanh. |

Cách tính chỉ số P/B

Để tính chỉ số P/B, bạn cần xác định 2 yếu tố cấu thành là:

- Giá thị trường (Price)

- Giá trị ghi sổ trên mỗi cổ phiếu (BVPS).

Bạn có thể tìm lịch sử giá thị trường của cổ phiếu trên stockbiz.vn

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Chỉ số còn lại là BVPS (Book Value per Share) – tức giá trị ghi sổ trên mỗi cổ phiếu được tính theo công thức sau:

BVPS cho chúng ta biết: nếu ngay lập tức doanh nghiệp ngừng hoạt động, không kinh doanh nữa thì cổ đông sở hữu 1 cổ phiếu sẽ nhận về bao nhiêu giá trị tài sản hữu hình còn lại.

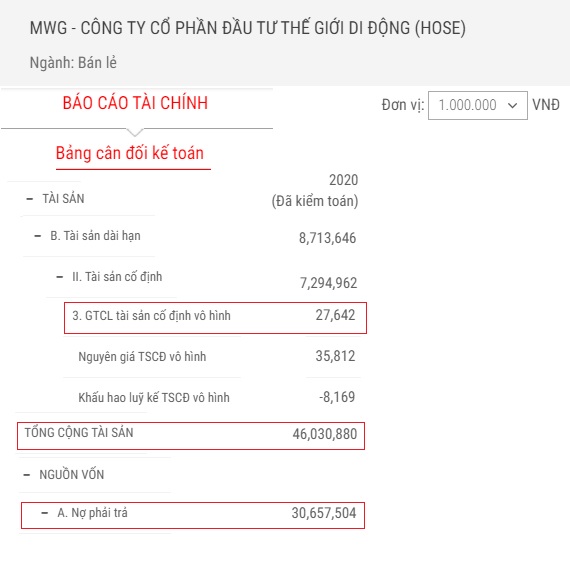

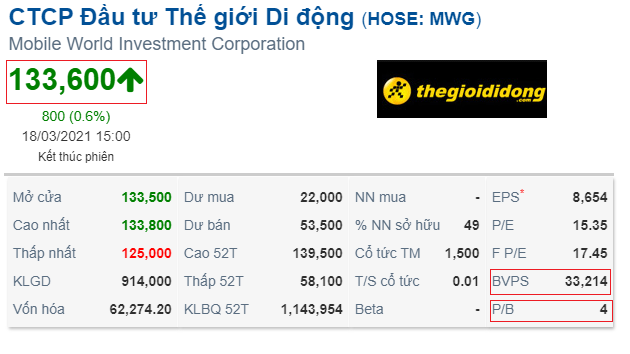

Ví dụ: Tính chỉ số P/B của CTCP Thế giới di động (MWG) tại thời điểm 18/3/2021:

Bước 1: Xác định giá trị ghi sổ của MWG năm 2020 dựa vào bảng cân đối kế toán (ở đây tôi sử dụng số liệu từ TVSI)

Giá trị ghi sổ (BV) = 46.030.880 – 27.642 – 30.657.504 = 15.345.734 (triệu đồng)

Bước 2: Khối lượng cổ phiếu đang lưu hành (tính đến ngày 18/3/2021) của MWG là 466.124.227 cổ phiếu, giá thị trường là 133.600 đồng/cổ phiếu.

Giá trị ghi sổ trên mỗi cổ phiếu (BVPS) = 15.345.734/466.124.227 = 0,033 triệu = 33.000 đồng

Chỉ số P/B = 133.600/33.000 = 4,04

Như vậy, để sở hữu cổ phiếu MWG, nhà đầu tư chấp nhận trả gấp 4,04 lần giá trị ghi sổ.

Hoặc bạn có thể xem nhanh chỉ số P/B trên vietstock.vn, cafef.vn, tvsi.com.vn.

| Lưu ý: Chỉ số BV, BVPS và P/B có thể sai lệch không đáng kể giữa tính thủ công so với kết quả tính sẵn trên website, thậm chí trên các website khác nhau kết quả cũng có sai số. Vì vậy, bạn không cần thiết phải tìm kiếm một kết quả hoàn hảo. |

So sánh giữa P/B và P/E

Trực quan của bạn khi nhìn vào chỉ số P/B và P/E là gì? Dễ dàng nhận ra điểm khác biệt duy nhất đó là nhân tố “B” (BVPS – giá trị ghi sổ trên mỗi cổ phiếu) và nhân tố “E” (EPS – thu nhập trên mỗi cổ phiếu). Việc sử dụng yếu tố giá trị ghi sổ và yếu tố thu nhập để so sánh mang đến góc nhìn khác cho việc định giá cổ phiếu.

Trong bài viết về chỉ số P/E, tôi có nhắc đến nhân tố EPS đóng góp rất ít cho sự biến động của P/E vì EPS được tính theo lũy kế LNST của 4 quý gần nhất, tức là phải sau 1 quý (3 tháng) thì thay đổi của EPS mới ảnh hưởng đến P/E.

Để có góc nhìn đúng về chỉ số P/B, bạn đọc nên đọc qua bài viết về chỉ số P/E tại đây.

Tương tự như vậy, chỉ số BVPS cũng có độ trễ thời gian (đây là hạn chế của cả BVPS và EPS) sau khi doanh nghiệp phát hành báo cáo tài chính để có thể tác động đến P/B. Nhưng tại sao nhiều cổ phiếu có P/B hay P/E lại biến động mạnh trong thời gian ngắn (dưới 3 tháng)?

Xét đến yếu tố thị giá cổ phiếu (Price) – yếu tố chung và duy nhất giữa P/E và P/B có mức biến động mạnh dựa vào tâm lý và dòng tiền của thị trường. Vì thế, chỉ số P/B và cả P/E phản ánh nhiều về kỳ vọng của đám đông vào cổ phiếu hơn là giá trị nội tại của doanh nghiệp.

Đối với góc độ thị trường, tôi nhìn nhận P/B là một chỉ số khá hay vì P/E trung bình thị trường thường bị “méo mó” do yếu tố chu kì, P/E sẽ thấp nhất khi lợi nhuận (earnings) đạt đỉnh cao. Nhóm công ty đầu cơ và chu kỳ có thể bóp méo lợi nhuận thông qua giảm dự phòng nợ xấu ở nhóm ngân hàng hay hạch toán lại các dự án đã bán trong quá khứ của nhóm bất động sản.

Ưu điểm và hạn chế của chỉ số P/B

Trước khi phân tích một case cụ thể về P/B, tôi cho rằng chúng ta nên nhìn nhận trước những ưu – nhược điểm của chỉ số P/B và BVPS để có phân tích trực quan hơn.

Ưu điểm của P/B

(1) BVPS luôn dương nên có thể áp dụng để thay thế cho chỉ số P/E nhằm định giá những doanh nghiệp thua lỗ.

(2) BVPS thường ổn định hơn EPS (lợi nhuận thường trồi sụt hơn giá trị tài sản). Nếu EPS biến động quá lớn, việc sử dụng P/B hoặc kết hợp với P/E để đánh giá cổ phiếu sẽ hiệu quả hơn.

Hạn chế của P/B

(1) Độ trễ về thời gian của BVPS, như đã phân tích ở trên là hạn chế của P/B. Chỉ sau khi doanh nghiệp công bố báo cáo tài chính theo quý thì nhà đầu tư mới biết được giá trị ghi sổ đã thay đổi thế nào.

(2) Giá trị ghi sổ bị ảnh hưởng bởi các điều chỉnh kế toán, chủ yếu liên quan đến việc khấu hao tài sản và hạch toán các khoản nợ. Ví dụ như doanh nghiệp muốn tăng giá trị ghi sổ thì sẽ tăng khấu hao lũy kế khiến giảm giá trị tài sản vô hình còn lại.

(3) Đánh giá không đầy đủ giá trị tài sản là hạn chế của giá trị ghi sổ. Một dây chuyền sản xuất đã hết khấu hao (giá trị ghi sổ về 0) nhưng vẫn hoạt động bình thường, bán thanh lý vẫn ra tiền. Hay như một số công ty có BVPS thấp vì giá tài sản hữu hình ghi trong sổ sách thấp hơn so với giá thị trường, tuy nhiên họ không định giá lại tài sản để tránh nộp thuế. Hiện tượng này thường xảy ra ở những doanh nghiệp bất động sản, giá trị ghi sổ của nhà đất có thể giảm do khấu hao hàng năm nhưng giá bán lại trên thị trường thì tăng vùn vụt.

(4) Chỉ số P/B chỉ phản ánh giá trị tài sản hữu hình của doanh nghiệp. Chỉ số này không tính đến các tài sản vô hình như: thương hiệu, uy tín, bằng sáng chế và các tài sản trí tuệ khác…dù đây đều là những lợi thế cạnh tranh có tầm ảnh hưởng lớn, thậm chí ảnh hưởng đến biên lợi nhuận (ai cũng thích biên lợi nhuận cao). Các doanh nghiệp có lợi thế vô hình thường giữ được mức biên lợi nhuận cao hơn so với trung bình ngành.

Theo tôi, BVPS và P/B có giá trị tham khảo đối với những doanh nghiệp mà tài sản hữu hình đóng vai trò lớn hơn tài sản vô hình. Và sẽ là sai lầm lớn nếu so sánh chỉ số P/B của 2 doanh nghiệp có cơ cấu tài sản vô hình chênh lệch đáng kể.

Đánh giá chỉ số P/B

Khó có thể khẳng định chỉ số P/B là tốt ở một con số cụ thể. Nó có thể tốt ở ngành này, nhưng sẽ là kém ở một ngành khác. Nhiều người sẽ cho rằng: “ôi ông này lại nói theo kiểu “nước đôi” như những gì đã nói về chỉ số P/E”.

Nhưng xét cho cùng, chỉ số P/B (và cả P/E) phần nhiều phản ánh kỳ vọng của thị trường hơn là giá trị nội tại của doanh nghiệp. Nếu chỉ đánh giá P/B một cách riêng lẻ mà bỏ qua các chỉ số tài chính khác thì sẽ tạo ra những ngộ nhận đáng quan ngại khi định giá trị thực của cổ phiếu (!)

Chỉ số P/B thấp và ví dụ về cổ phiếu BSR

Có một vài lý do để chỉ số P/B ở mức thấp…

Khi chỉ số P/B <1, tức giá cổ phiếu đang được định giá thấp hơn cả giá trị ghi sổ, thị trường chỉ chấp nhận trả một mức giá khiêm tốn cho cổ phiếu này. Nguyên nhân có lẽ do doanh nghiệp đang gặp nhiều vấn đề tiêu cực trong hoạt động kinh doanh.

Hoặc, doanh nghiệp đang trong giai đoạn hồi phục (của một chu kỳ kinh doanh), kết quả kinh doanh dần cải thiện, lợi nhuận gia tăng, giúp giá trị sổ sách tăng lên. Trong trường hợp này, có thể nói cổ phiếu đang bị định giá thấp và là cơ hội để chúng ta mua vào.

CTCP Lọc hóa dầu Bình Sơn (BSR) tại tháng 3/2020 có thị giá chỉ 5.700 đồng/cổ phiếu do khó khăn bủa vây tứ phía: lệnh giãn cách xã hội vì Covid-19, ban lãnh đạo BSR dự phóng nhu cầu tiêu thụ xăng dầu có thể giảm từ 30% đến 40% so với 2019, lập dự phòng tồn kho dầu khá lớn vì cú shock giá dầu giảm đến 60% trong tháng 03/2020, có thể phải tạm ngừng sản xuất vì sức tiêu thụ quá yếu. Hơn nữa, BSR còn buộc phải chi một đợt bảo dưỡng tổng thể có tổng chi phí ~2,000 tỷ trong năm 2020-2021.

Với mức P/B của BSR tại thời điểm đó chỉ ~0,5x khiến nhiều nhà đầu tư cho rằng nên mua vào cổ phiếu BSR và nắm giữ dài hạn chờ nền kinh tế phục hồi. Cộng với điểm tích cực từ nợ vay thấp bằng 20% vốn chủ sở hữu và có xu hướng giảm dần đều, tỷ lệ thanh toán lãi vay (interest coverage) 8 lần, dự trữ tiền mặt và dòng tiền tự do cũng khá tốt, nhiều người nghĩ BSR sẽ là một món hời.

Tuy nhiên, quan điểm của tôi có lẽ đi ngược đám đông. Giá trị ghi sổ của BSR là một nhà máy lọc dầu khổng lồ – thứ không thể đem thanh lý, tỷ suất sinh lời 9%-11% ROE/năm, chưa trả nợ gốc vay và đại tu tầm 500-1,000 tỷ/năm, tức lượng tiền tự do còn lại rất hạn chế.

Rủi ro trung hạn 3-5 năm tới của BSR còn có:

(1) Cạnh tranh từ nhà máy lọc dầu Nghi Sơn và xăng dầu nhập khẩu miễn thuế từ các Hiệp định thương mại tự do, thứ vốn đã làm giảm LNST của BSR kể từ 2018.

(2) Đại dự án mở rộng Dung Quất với chi phí vốn (CAPEX) lên đến 1.8 tỷ USD, đòn bẩy 70% nợ vay sẽ kéo lùi dòng tiền tự do của BSR. Chưa kể, BSR không hề được độc quyền bao tiêu nên lợi nhuận khó chắc chắn.

(3) Công ty con Nhiên liệu Sinh học Miền Trung (BSR-BF) có mức lỗ lũy kế lên đến 1.000 tỷ, nợ quá hạn chưa thanh toán tiềm tàng lên đến 700 tỷ, rất xấu (!)

Đến ngày 22/03/2021, BSR nhận được thị giá 16.700 đồng/cổ phiếu, P/B = 1,62 lần vì hưởng lợi từ triển vọng kinh tế hồi phục sau khi có vắc-xin Covid-19 và hoạt động giao thương toàn cầu đã trở lại. Đây là tin vui đối với những ai nắm giữ cổ phiếu BSR ở mức đáy tháng 3/2020. Tuy nhiên, tôi vẫn không đánh giá triển vọng của cổ phiếu BSR trong trung và dài hạn.

Chỉ số P/B cao và ví dụ về cổ phiếu của ngành bán lẻ

Khi chỉ số P/B >1, tức giá cổ phiếu đang được định giá cao hơn giá trị ghi sổ, thị trường đang trả một mức giá mang đầy kỳ vọng tương lai cho cổ phiếu này. Những cổ phiếu công nghệ, bán lẻ, đầu cơ và chu kỳ thường nhận được mức P/B cao.

Nếu P/B cao hợp lý với triển vọng tương lai và năng lực hoạt động – tài chính của doanh nghiệp thì đó vẫn là một cổ phiếu đáng mua. Còn nếu P/B cao đến mức phi lý trong giai đoạn cuối chu kỳ hưng thịnh (late cycle) thì bạn hãy cảnh giác.

Chúng ta sẽ nhận định cổ phiếu của một số công ty bán lẻ lớn nhất TTCK Việt Nam, đó là CTCP Thế giới di động (MWG) và CTCP Vàng bạc đá quý Phú Nhuận (PNJ), những cổ phiếu được trả mức P/B (và cả P/E) cao.

Bán lẻ – “retailing” là một lĩnh vực hiếm hoi mà lợi thế cạnh tranh và giá trị tài sản của công ty chủ yếu dựa trên những giá trị vô hình, chẳng hạn như: đội ngũ quản trị, dịch vụ, thương hiệu, độ phủ của các kênh bán hàng, hệ thống quản lý (ERP) và chăm sóc khách hàng (CRM),v.v

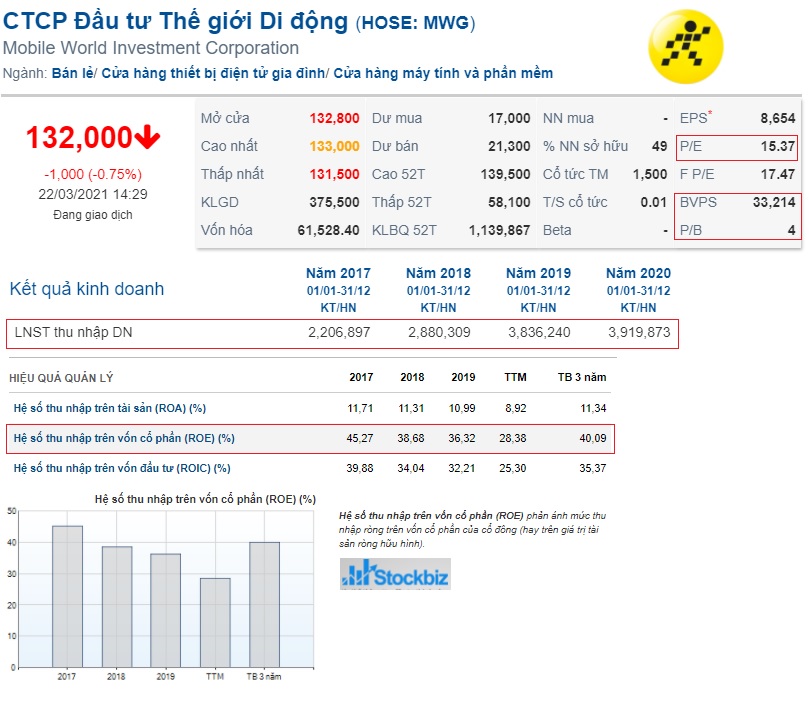

Chính vì những lợi thế vô hình khó có thể bắt chước này, các doanh nghiệp dẫn dắt cuộc đua trong thị trường bán lẻ như MWG (điện máy), PNJ (trang sức) thường có mức tỷ suất sinh lời trên vốn chủ ROE cao đáng kinh ngạc, hơn 30% đều đặn sau nhiều năm qua.

Nếu bạn đang tìm kiếm những cổ phiếu có mức P/B thấp để mua vào với “giá hời” thì cổ phiếu bán lẻ không phù hợp với bạn. Ngược lại, nó chỉ phù hợp với những người sẵn sàng trả mức P/B (và P/E) cao do các công ty này thường có tỷ suất sinh lời trên vốn cao. Song nếu như ta nhìn nhận sai, hoặc lợi thế cạnh tranh của hãng bán lẻ dần biến mất, bạn có thể mất phần lớn vốn đầu tư của mình.

Khi chấp nhận trả mức P/E và P/B cao, điều mà nhà đầu tư đòi hỏi ở một cổ phiếu ngành bán lẻ, chính là mức tăng trưởng hợp lý (dù dự phóng tăng trưởng chỉ mang tính tương đối) và khả năng sinh lời vượt trội được thể hiện qua những con số tài chính cụ thể.

Tôi thường có cái nhìn tổng quan chỉ số P/B của các cổ phiếu ngành bán lẻ cùng với các chỉ số tài chính khác như: doanh thu trên mỗi cửa hàng hiện hữu (same stores sales), tỷ suất sinh lời trên vốn đầu tư ROIC, biên lợi nhuận thuần (net margin), vòng quay hàng tồn kho (inventory turnover), dòng tiền và nợ vay.

Có nên dùng P/B để định giá mọi doanh nghiệp hay không?

Thực ra tôi đánh giá cao chỉ số P/B và BVPS khi định giá các cổ phiếu tài chính (ngân hàng, bảo hiểm, chứng khoán) vì phần nhiều tài sản của họ là tiền, chứng khoán, giấy tờ có giá, khoản vay có giá trị thực được neo theo giá thị trường (mark-to-market) mỗi kỳ khá sát, có tính thanh khoản cao. Nếu cổ phiếu tài chính có P/B thấp, hãy mạnh dạn phân tích cổ phiếu đó, có thể bạn đang tìm thấy một món hời (!)

Đối với doanh nghiệp sản xuất như CTCP Lọc hóa dầu Bình Sơn (BSR) , giá trị sổ sách tuy lớn nhưng tài sản hữu hình gần như không thể thanh lý. Hay như những doanh nghiệp dịch vụ/bán lẻ như CTCP Thế giới di động (MWG) chủ yếu thế mạnh của họ nằm ở tài sản vô hình. Tôi không đánh giá cao tính hữu ích của giá trị sổ sách cho lắm khi phân tích những trường hợp này.

Và bạn nên lưu ý, chỉ số P/B và BVPS cần phải được kết hợp với các chỉ số tài chính khác để có cái nhìn vào giá trị nội tại của doanh nghiệp nếu như bạn muốn nắm giữ cổ phiếu trong dài hạn.

Phương pháp định giá khi sử dụng chỉ số P/B

Phương pháp so sánh tương đối

Bạn có thể so sánh tương đối chỉ số P/B (Relative P/B) của một cổ phiếu với đối thủ cạnh tranh, so với mức trung bình ngành và toàn thị trường để nhận định xu hướng. Một số cổ phiếu được những tay đầu cơ trả mức P/B (và P/E) quá cao vào cuối chu kỳ hưng thịnh (late cycle), cao gấp nhiều lần so với chỉ số toàn thị trường sớm muộn cũng sẽ xì như những quả bong bóng.

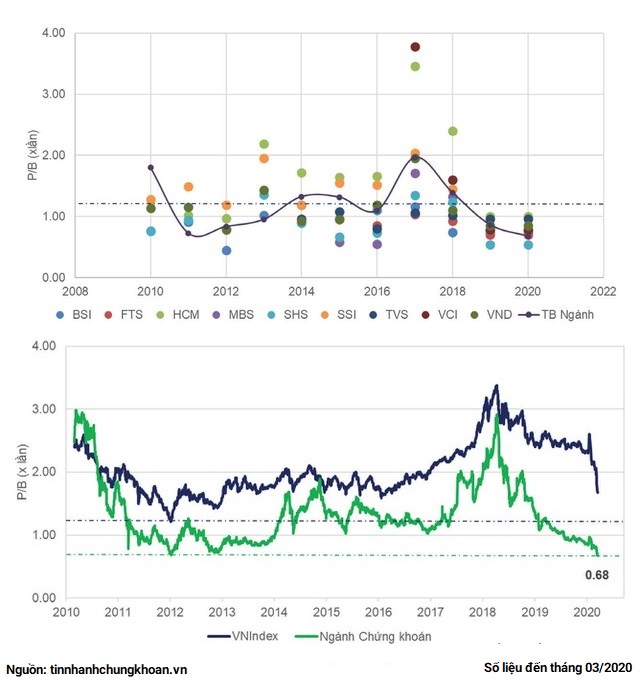

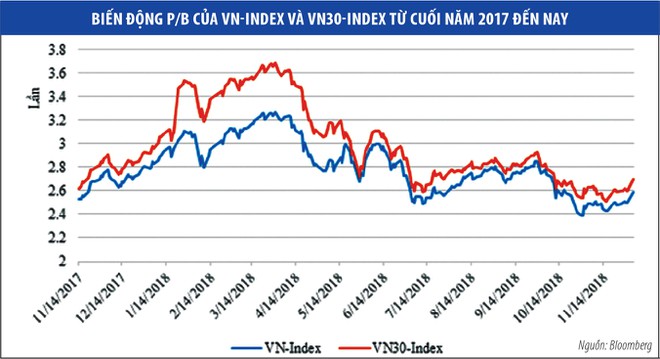

Tại thời điểm tháng 03/2018, P/B trung bình thị trường ở mức ~3.0x, thuộc hạng cao nhất kể từ 2007 và cao hơn rất nhiều so với trung bình khu vực, phần nào phản ánh được tình trạng bong bóng TTCK lúc bấy giờ.

Tuy nhiên, xét trường hợp các công ty công nghệ/dịch vụ như CTCP FPT (FPT) chiếm vốn hóa lớn trên TTCK, họ sở hữu tài sản vô hình lớn như bản quyền công nghê, quyền sở hữu trí tuệ không được phản ánh trên book value, lúc đó tôi nghĩ rằng chỉ số P/B toàn thị trường lại không còn hiệu quả nữa (dù sao thì những case này cũng rất hiếm có trên TTCK Việt Nam).

So sánh giữa chỉ số P/E và ROE

Chỉ số P/B và tỷ suất sinh lời trên vốn chủ sở hữu (ROE) dường như có mối quan hệ cùng tiến với nhau. Các doanh nghiệp có ROE càng cao thì P/B càng lớn.

Dưới cương vị của một nhà đầu tư cá nhân, bạn nên quan tâm đến những cổ phiếu tốt có ROE cao nhưng chỉ số P/B lại đang thấp hơn so với mặt bằng chung của ngành.

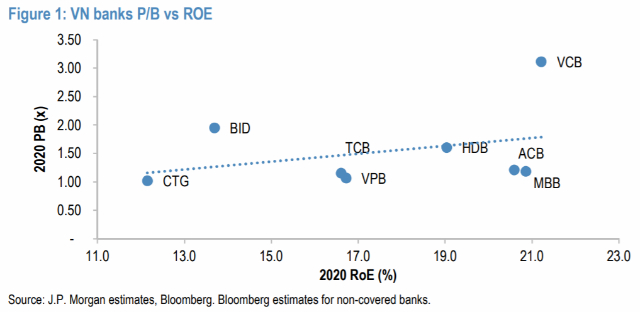

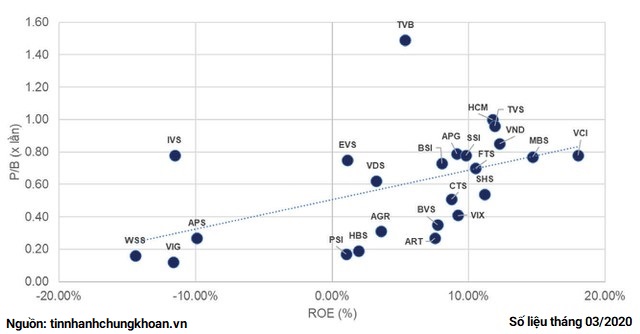

Dưới đây là 2 biểu đồ dạng scatter biểu thị mối quan hệ giữa P/B và ROE của các cổ phiếu ngân hàng và chứng khoán. Đường chéo trên biểu đồ thể hiện sự tương quan giữa P/B và ROE.

| Lưu ý: Chỉ sử dụng biểu đồ Scatter để so sánh P/B và ROE của các cổ phiếu cùng ngành với nhau. |

Cổ phiếu VCB, ACB, MBB có mức ROE năm 2020 khá tương đồng. Tuy nhiên mức P/B của VCB đã rất cao, nếu mua vào bạn phải chấp nhận rủi ro “đu đỉnh” và có lẽ chỉ thích hợp với khẩu vị lướt sóng. Còn ACB và MBB có mức ROE tương đương VCB nhưng P/B lại thấp. Tôi không khẳng định nên đầu tư vào ACB và MBB, nhưng đây là một dấu hiệu tốt để bạn bắt đầu nghiên cứu 2 mã cổ phiếu này.

Đối với biểu đồ cổ phiếu chứng khoán dưới đây, bạn hãy tự đưa ra nhận định của riêng mình nhé.

Khám phá: Chỉ số ROE và tầm quan trọng trong đánh giá khả năng sinh lời

Công thức kết hợp P/B và P/E của Benjamin Graham

Ngài Graham sử dụng phép tính P/E * P/B để đặt ra kỷ luật cho bản thân, không để cảm xúc hào hứng quá mức khiến ta trả giá cao hơn trong lúc thị trường quá phấn khích (bull markets).

Bắt đầu từ chỉ số P/E, hiểu đơn giản nó là số năm cần thiết để bạn hoàn vốn nếu mua tại mức giá hiện tại (với mức EPS hiện tại) của cổ phiếu. Nghịch đảo của P/E (Earnings Yield) nên lớn hơn lãi suất tiết kiệm ngân hàng 7%/năm hoặc bét nhất cũng phải cao hơn lãi suất trái phiếu chính phủ 10 năm là khoảng 5%/năm.

Nhưng thật sai trái nếu ngăn cản bạn trả giá cao hơn cho những triển vọng tăng trưởng trong tương lai, khi mà tốc độ tăng trưởng EPS vượt trội hàng năm của công ty có thể biện hộ đc cho mức P/E cao bất thường, có thể lên đến 50 lần (!). Chả thế mà những công ty hàng đầu trên TTCK Việt Nam đều có mức P/E cao ngất ngưởng.

Vậy điều gì sẽ giữ cho đôi chân bạn ở trên mặt đất, bảo vệ bạn khỏi những ảo tưởng tăng trưởng tương lai? Hay tránh cho bạn trả mức giá quá cao cho một cổ phiếu tầm thường trong giai đoạn thịnh vượng hiếm hoi nhờ sự phấn khích của đám đông (như giai đoạn VN-Index đạt 1200 điểm đầu năm 2021)?

Lúc này thì việc sử dụng chỉ số P/B và tích P/E * P/B sẽ cho bạn cái nhìn hợp lý và có ý nghĩa hơn về mức giá bạn đang trả. Ngài Graham khuyến khích bạn trả giá thấp hơn hoặc tương đương giá trị sổ sách hợp lý của công ty, thứ mà chưa tính toán đến các giá trị tài sản vô hình như thương hiệu, hệ thống phân phối, quyền sở hữu trí tuệ.

Ông thường trả P/B ở mức thấp hơn 1,5 , và hệ số P/E ông thấy hợp lý là 15, nên ta có kết quả 15*1,5=22,5. Con số 22,5 giống như một mốc tối đa để đảm bảo mọi khoản đầu tư đều có mức biên an toàn (margin of safety) mà ông chấp nhận được. Nếu ông muốn trả cho mức P/E cao hơn 15, giả sử là 30 cho 1 công ty có triển vọng, thì mức P/B tốt nhất chỉ nên thấp hơn 0,75 (30*0,75=22,5), nghĩa là công ty nên được bán thấp hơn giá trị sổ sách của nó đáng kể, sau khi đã loại trừ các giá trị vô hình. Nếu mức P/E thấp hơn 15, giả sử là 10 chẳng hạn, ông có thể thoải mái trả giá cao hơn cho mức giá trị tài sản vô hình mà công ty sở hữu, thể hiện ở mức P/B cao tối đa là 2,25 (thấp hơn thì càng tốt).

Dĩ nhiên là để quyết định đầu tư còn phụ thuộc vào rất nhiều yếu tố khác nữa. Mức 22,5 cũng là mức tương đối dựa trên kinh nghiệm của ngài Graham, bạn hoàn toàn có thể tự đặt một mốc P/E và P/B riêng dựa vào chủ quan cá nhân, miễn là đảm bảo biên an toàn mà bạn hài lòng với khoản đầu tư. Song bạn vẫn nên dựa trên mức lãi suất ngân hàng (interest yield) trung bình hợp lý.

Tổng kết về chỉ số P/B

Qua bài viết rất dài này (dài không kém bài viết về P/E vì các chỉ số định giá thị trường có quá nhiều thứ chúng ta cần bàn tới), tôi hi vọng bạn đã nắm được những đặc điểm chính của P/B và giá trị ghi sổ.

Để đi sâu hơn vào mối quan hệ giữa giá thị trường và giá trị nội tại của cổ phiếu, chúng ta sẽ đến với những bài viết tiếp theo về tỷ suất sinh lời trên vốn đầu tư, và mở đầu sẽ là bài viết về chỉ số ROE.

Đọc tiếp: Chỉ số ROE và tầm quan trọng trong đánh giá khả năng sinh lời

![]()

")

Cảm ơn bạn, mình đọc tài liệu trên website của bạn và thu được nhiều thông tin bổ ích, cảm ơn bạn rất nhiều

Chào bạn Giang!

Doclaptaichinh.vn chân thành cảm ơn bạn vì đã quan tâm đến thông tin tại blog này.

Hi vọng những bài viết sắp tới của chúng tôi sẽ giúp bạn có thêm nhiều thông tin bổ ích hơn nữa.

Trân trọng cảm ơn!

chào admin!

Mình thật may mắn khi biết đến trang web này, trang của bạn cung cấp kiến thức thực tế và bổ ích.

Mình đã đọc xong gần hết các bài về đầu tư của bạn

Đây là bài cuối cùng mình chưa đọc

Mình sẽ đọc sau.

Hy vọng bạn sẽ ra bài thường xuyên hơn.

Mình thấy trung bình 2 tháng/ bài thì lâu quá

cảm ơn bạn

Chào bạn!

Website này mình lập ra để chia sẻ kiến thức đầu tư là chủ yếu, mình coi nơi đây như là cuốn sổ ghi chép lại những gì mình đã học được. Rất vui vì đã góp được một phần kiến thức cho bạn.

Về tần suất ra bài, mình tự nhận thấy là chậm trễ, do gần đây mình bận nhiều việc quá. Hơn nữa, để cung cấp đến bạn đọc kiến thức và những case áp dụng thực tế cũng ngốn của mình không ít thời gian. Nhưng tính mình là vậy, khi đã viết bài là phải thật chỉn chu, thật đầy đủ. Sắp tới mình sẽ ra bài đầy đủ hơn, hi vọng bạn đọc đón nhận.

Trân trọng cảm ơn!

Cảm ơn bạn đã cho đi những kiến thức bạn đã học được