- 06/09/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Qua bài viết này, Độc Lập Tài Chính sẽ giúp bạn tìm hiểu biên lợi nhuận thuần (net margin) là gì và cung cấp đến bạn đọc những thông tin sau:

- Biên lợi nhuận thuần phù hợp nhất để phân tích ngành nào?

- Hướng dẫn so sánh biên lợi nhuận thuần

- Chia sẻ về biên lợi nhuận của ngành bán lẻ

Bắt đầu nào!

Biên lợi nhuận thuần là gì?

Biên lợi nhuận thuần (hoặc biên lợi nhuận ròng, net profit margin, net margin) cho biết doanh nghiệp thu được bao nhiêu đồng lợi nhuận sau thuế từ một đồng doanh thu.

Đây là chỉ tiêu quan trọng trong việc đánh giá khả năng sinh lời của doanh nghiệp.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Công thức tính biên lợi nhuận thuần như sau:

Khi tính chỉ số net margin, hoặc những chỉ số profit margin khác như gross hoặc operating margin, bạn nên lấy kết quả tổng kết cả năm kinh doanh (năm tài chính) thay vì kết quả theo quý – thứ kết quả dễ dàng bị thủ thuật kế toán điều chỉnh.

Hướng dẫn cách tính biên lợi nhuận thuần

Bạn có thể tự tính thông qua trích số liệu trong báo cáo tài chính, dưới đây là báo cáo kết quả kinh doanh của CTCP Thế giới di động (MWG):

| Kiến thức: Mục lợi nhuận sau thuế thu nhập doanh nghiệp (TNDN) nằm ở cuối báo cáo kết quả kinh doanh, do đó nó còn được gọi là bottom line. Đây là khoản lợi nhuận sau khi đã trừ đi giá vốn hàng bán, chi phí bán hàng và quản lý (SG&A), chi phí tài chính, chi phí lãi vay, chi phí khác và thuế TNDN. Vì vậy lợi nhuận sau thuế nằm dưới lợi nhuận gộp và lợi nhuận thuần hoạt động kinh doanh. |

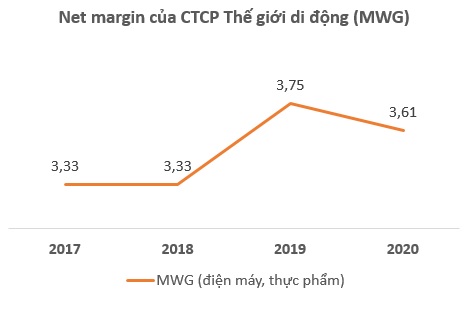

Doanh thu thuần và lợi nhuận sau thuế của MWG trong năm 2020 lần lượt là 108.546 tỷ đồng và 3.919 tỷ đồng.

Như vậy Biên lợi nhuận thuần = 3.919/108.546 = 3,61%

Hoặc bạn có thể tra cứu nhanh trên các website như vietstock.vn

Vậy cứ 100 đồng doanh thu thuần thì MWG làm ra 3,6 đồng lợi nhuận sau thuế trong năm 2020.

3,6 đồng, ừm, có vẻ ít thật đấy? Tiền thu về thì nhiều mà lãi mỏng vậy thôi sao? Nhưng tại sao giá cổ phiếu MWG luôn cao chót vót và nằm trong nhóm 30 cổ phiếu có vốn hóa cao nhất?

Trường hợp nào sử dụng biên lợi nhuận thuần?

Trước khi giải đáp thắc mắc về net margin vỏn vẹn 3,6% của MWG, tôi sẽ giải thích tại sao lại lấy MWG, một cổ phiếu ngành bán lẻ (retail) làm ví dụ để tính net margin.

Đối với biên lợi nhuận thuần, ngành bán lẻ là đối tượng phù hợp nhất, vì:

(1) Ngành bán lẻ chi rất nhiều tiền cho bán hàng và quản lý doanh nghiệp (SG&A) để thuê cửa hàng, trả lương cho nhân viên bán hàng, chi phí marketing, hệ thống quản trị ERP,…

(2) Lợi nhuận đến từ hoạt động tài chính và hoạt động khác của các doanh nghiệp bán lẻ có tỷ trọng không đáng kể, do đó không tác động sai lệch nhiều đến kết quả lợi nhuận sau thuế.

Do vậy, thay vì dùng operating margin, bạn nên dùng net margin cho các doanh nghiệp bán lẻ như: siêu thị, hàng tiêu dùng, điện máy, trang sức. Các dịch vụ khác như nhà hàng/ăn uống, giải trí, sức khỏe, giáo dục, v.v cũng có thể sử dụng net margin như giải pháp nhanh chóng và hiệu quả nhất để so sánh giữa các công ty cùng ngành.

Một chút lưu ý rằng những doanh nghiệp bán lẻ thích hợp sử dụng net margin phải là “thuần” bán lẻ hoặc có hoạt động sản xuất để cung ứng cho hệ thống bán lẻ của chính họ, không có hoặc có rất ít các hoạt động “lấn sân” như đầu cơ chứng khoán, xây dựng bất động sản hoặc kinh doanh đa ngành.

Tổng công ty Thương mại Hà Nội – CTCP Hapro (HTM) là doanh nghiệp nổi tiếng về mạng lưới siêu thị bán lẻ, đây là mảng kinh doanh đem lại lợi nhuận chính cho HTM. Nhưng HTM còn sở hữu mảng xuất khẩu nông sản và cho thuê bất động sản có lợi nhuận thiếu khả quan. Ngoài ra, HTM còn sở hữu nhiều quỹ đất vàng và đang rục rịch triển khai xây dựng nhà để ở. Theo tôi đánh giá, đây là một case có cơ cấu lợi nhuận phức tạp và khó đánh giá chất lượng lợi nhuận qua biên lợi nhuận thuần.

Tốt nhất, bạn nên tìm kiếm những doanh nghiệp bán lẻ không có hoạt động kinh doanh đa ngành để áp dụng net margin. Đây cũng chính là triết lý đầu tư của ngài Warren Buffet khi ông ưa thích những công ty có hoạt động kinh doanh dễ hiểu và không phức tạp.

Biên lợi nhuận thuần bao nhiêu là tốt?

Thực tế bạn sẽ không thể có câu trả lời chính xác vì mỗi mô hình kinh doanh/ngành nghề lại có đặc thù biên lợi nhuận thuần khác nhau.

Như đã đề cập đến trong bài viết về biên lợi nhuận (profit margin), hai mục đích hữu dụng duy nhất khi ứng dụng biên lợi nhuận nằm ở việc so sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề hoặc so sánh biên lợi nhuận của chính doanh nghiệp đó qua các năm để phân tích xu hướng sinh lời.

So sánh biên lợi nhuận hoạt động giữa các đối thủ cạnh tranh trong cùng một ngành nghề

Dưới đây là biểu đồ so sánh net margin của một số doanh nghiệp bán lẻ trên TTCK:

Trên TTCK Việt Nam không có nhiều doanh nghiệp bán lẻ có sự tương đồng về ngành hàng nên tôi sẽ so sánh các doanh nghiệp bán lẻ kinh doanh ngành hàng khác nhau. Sự so sánh chỉ mang tính tương đối, dù vậy bạn có thể thấy các ông lớn đầu ngành bán lẻ như PNJ, MWG, FRT có biên lợi nhuận thuần thấp hơn so với các ngành khác. Đó là đặc trưng của ngành bán lẻ.

Vì ngành bán lẻ có mức độ cạnh tranh gay gắt theo cơ chế thị trường nên các doanh nghiệp bán lẻ phải chi trả nhiều cho khuyến mãi, marketing, chăm sóc khách hàng, thuê mặt bằng, quản lý chuỗi để mở rộng quy mô (SG&A) khiến biên lợi nhuận thuần thấp. Bù lại, vòng quay vốn nhanh cùng dòng tiền lớn nhờ chiếm dụng vốn của nhà cung cấp là một lợi thế vô cùng lớn.

CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) sở hữu net margin cao hơn so với các doanh nghiệp bán lẻ khác, xấp xỉ 6,5% nhờ có xưởng sản xuất trang sức lâu đời và cung ứng cho chính chuỗi cửa hàng PNJ. Nếu chủ động được nguồn cung và giá sản phẩm đầu vào, các doanh nghiệp bán lẻ có thể cải thiện net margin tốt hơn.

CTCP Văn hóa Phương Nam (PNC) có net margin năm 2018 cao đột biến lên đến 20,9%. Nguyên nhân đến từ khoản doanh thu 144,8 tỷ đồng nhờ nhờ thoái vốn tại CJ CGV Việt Nam vào quý 3/2018 khiến lợi nhuận sau thuế tăng đột biến. Những năm tiếp theo, net margin quay trở về đúng quỹ đạo của doanh nghiệp bán lẻ. Vì vậy, bạn hãy cẩn trọng khi nhìn thấy net margin vượt quá mức trung bình ngành (!)

So sánh biên lợi nhuận hoạt động qua các năm để phân tích xu hướng sinh lời

Chu kỳ kinh tế cũng tác động đến ngành bán lẻ vì khi kinh tế suy thoái, nhu cầu mua sắm của người dân sẽ giảm đi và ngược lại. Tuy nhiên, ngành bán lẻ không chịu tác động quá lớn như ngành bất động sản, chứng khoán hay ngân hàng. Một số ngành hàng thuộc ngành bán lẻ ít chịu tác động nhất khi chu kỳ kinh tế suy thoái đó là: dược phẩm, hàng tiêu dùng, thực phẩm.

Vì vậy, nếu một doanh nghiệp bán lẻ duy trì được biên lợi nhuận thuần ở mức ổn định hoặc tăng/giảm cực ít kể cả trong giai đoạn kinh tế suy thoái thì doanh nghiệp đó đang sở hữu mô hình bán lẻ tuyệt vời. Khi kinh tế hồi phục, rất có thể biên lợi nhuận sẽ tăng trong dài hạn mà điển hình là CTCP Thế giới di động (MWG).

MWG có biên lợi nhuận thuần rất ổn định từ 2017 đến 2020, bất chấp năm 2020 dịch Covid-19 khiến nền kinh tế suy thoái, điều này đến từ:

(1) Lợi thế cạnh tranh của MWG chủ yếu dựa trên những giá trị vô hình khó có thể sao chép: đội ngũ quản trị có năng lực cao, thương hiệu lớn, dịch vụ chăm sóc khách hàng và hậu mãi tốt.

Nếu bạn chỉ nhìn vào con số net margin trung bình 3,6% của MWG và bạn cho rằng MWG sinh lợi kém? Không phải vậy đâu, bạn hãy nhìn vào tỷ suất sinh lời trên vốn chủ ROE cao đáng kinh ngạc, hơn 30% đều đặn sau nhiều năm của MWG để biết được các doanh nghiệp dẫn dắt cuộc đua trong thị trường bán lẻ có mức sinh lời cao thế nào.

(2) MWG không ngừng mở rộng quy mô chuỗi, mở rộng ngành hàng giúp đa dạng hóa lợi nhuận với độ phủ lớn của các kênh bán hàng trên thị trường: chuỗi Thế giới di động, chuỗi Điện máy xanh, chuỗi Bách hóa xanh, chuỗi nhà thuốc An Khang và các kênh bán hàng online rất mạnh. Bạn có tin rằng MWG bán cả đồng hồ, kính mắt, xe đạp không?

(3) Chuỗi Bách hóa xanh bán nhu yếu phẩm nên vẫn tạo doanh thu ổn định. Chuỗi Thế giới di động và Điện máy xanh bán cả hàng bình dân và cao cấp, dù người dân có thắt chặt chi tiêu thì mặt hàng bình dân vẫn tiêu thụ tương đối tốt.

Khi ngành hàng điện máy và di động có dấu hiệu tăng trưởng chậm lại thì việc mở rộng ngành hàng sang bách hóa, nhu yếu phẩm, thời trang, dược phẩm, thậm chí là cả phương tiện đi lại là cách mà MWG chọn lựa để tiếp tục đà tăng trưởng lợi nhuận.

Tận dụng kinh nghiệm và năng lực quản trị hệ thống kênh bán lẻ, thậm chí MWG còn tận dụng diện tích mặt bằng của Thế giới di động để bán đồng hồ, kính mắt và xe đạp cho thấy khát vọng tăng trưởng vô cùng tận. Tuy nhiên, việc liên tục mở rộng ngành hàng là con dao hai lưỡi, không phải doanh nghiệp bán lẻ nào từng thành công trong một ngành hàng cũng sẽ thành công trong ngành hàng mới, và việc mở rộng chuỗi cũng đi kèm với rủi ro vay nợ ngày càng lớn dần.

Chia sẻ thêm về net margin của ngành bán lẻ

Với những phân tích ở trên, có lẽ bạn đã có câu trả lời về con số biên lợi nhuận thuần 3,6% của MWG. Còn nếu bạn vẫn cho rằng MWG sinh lời thấp, tôi sẽ chia sẻ cho bạn thông tin sau:

Ở Hoa Kỳ, Costco Wholesales và Walmart Stores là hai case thành công khá kinh điển của ngành bán lẻ US cũng như trên toàn cầu. Thú vị thay, biên lợi nhuận thuần của hai công ty nầy chỉ xấp xỉ lần lượt là 2% và 3%, “có vẻ” thấp đến mức mà vị Giám đốc tài chính (CFO) của Costco Wholesales nói đùa rằng: “với net margin chỉ 2%, nếu khách hàng dùng thẻ tín dụng để thanh toán thì đủ để làm Costco thua lỗ vì phải hoàn phí cho các ngân hàng!”.

Song hai công ty này có giá trị vốn hóa lần lượt là 150 tỷ USD (Costco) và 360 tỷ USD (Walmart) nhờ việc sở hữu mức doanh thu khổng lồ trên vốn chủ sở hữu (vòng quay vốn chủ sở hữu), xoay vòng hàng tồn kho nhanh, lượng tiền mặt dồi dào và tăng trưởng chuỗi cửa hàng vượt trội. Đó là lí do Costco Wholesales là một trong 20 cổ phiếu tăng trưởng mạnh nhất thập niên qua tại thị trường chứng khoán Hoa Kỳ.

Như bạn thấy đó, net margin 3,6% của MWG thậm chí còn vượt trội hơn 2 ông lớn bán lẻ của Hoa Kỳ. Như vậy MWG sinh lời cao hay thấp, liệu bạn đã có câu trả lời?

Tổng kết

Biên lợi nhuận thuần – cũng như những chỉ số tài chính khác, chỉ là một phần phản ánh bức tranh tài chính của doanh nghiệp. Một số lưu ý bạn cần nắm vững khi sử dụng net margin:

- Doanh nghiệp thuần bán lẻ là đối tượng thích hợp nhất

- Khi đã phân tích doanh nghiệp bán lẻ thì không nên bỏ qua tỷ suất sinh lời trên vốn chủ ROE, vòng quay doanh thu (hiệu suất hoạt động) và tiềm năng tăng trưởng chuỗi cửa hàng.

À, một lưu ý khác là nếu bạn phân tích doanh nghiệp sản xuất thì hãy sử dụng gross margin, còn nếu phân tích doanh nghiệp dịch vụ khác (không phải bán lẻ) thì sử dụng operating margin nhé!

![]()

là gì? Hướng dẫn cách tính chính xác nhất!")

là gì? Bao nhiêu là tốt nhất?")

là gì? Phân loại và ứng dụng CHUẨN NHẤT")