- 02/26/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

EPS là chỉ số phổ biến nhất trong nhóm chỉ số phân tính lợi nhuận và định giá cổ phiếu.

Vì vậy, chỉ số EPS sẽ là đối tượng được giới thiệu đến với các bạn đầu tiên trong series bài viết về Các nhóm chỉ số phân tích cổ phiếu quan trọng.

Bạn sẽ học được gì:

- Vai trò của chỉ số EPS và cách tính chính xác nhất

- Ứng dụng chỉ số EPS trong định giá cổ phiếu

- Nhận biết bẫy lợi nhuận khi phân tích chỉ số EPS

Chỉ số EPS là gì?

EPS (Earnings per Share, dịch theo nghĩa tiếng Việt là thu nhập trên mỗi cổ phiếu) là phần lợi nhuận sau thuế trên mỗi cổ phiếu thường của các cổ đông, sau khi đã trừ đi cổ tức ưu đãi. Chỉ số EPS phản ánh khả năng sinh lợi của doanh nghiệp.

| Lưu ý: Bạn cần làm quen với việc có nhiều cách gọi cho một khái niệm. Lợi nhuận sau thuế còn được gọi là lợi nhuận thuần/ròng, lãi thuần/ròng hoặc thu nhập. Đây là phần lợi nhuận còn lại của doanh nghiệp sau khi đã trừ đi tất cả các loại chi phí và tiền thuế. |

Phân loại chỉ số EPS

EPS gồm 2 loại là EPS cơ bản (basic EPS) và EPS pha loãng (dilluted EPS).

EPS cơ bản được định nghĩa như ở phần trên.

EPS pha loãng là chỉ số bổ sung nhằm điều chỉnh rủi ro pha loãng lợi nhuận trên mỗi cổ phiếu do doanh nghiệp phát hành chứng khoán có thể chuyển đổi thành cổ phiếu thường.

Cụ thể hơn, các chứng khoán đó có thể là trái phiếu chuyển đổi, cổ phiếu ưu đãi, quyền mua cổ phiếu giá rẻ,… Khi doanh nghiệp phát hành các chứng khoán này sẽ khiến cho số lượng cổ phiếu tăng lên nhưng lại khiến cho giá trị trên mỗi cổ phiếu giảm đi.

EPS pha loãng luôn thấp hơn EPS cơ bản, trừ khi công ty không có chứng khoán nào có thể chuyển đổi thành cổ phiếu thì EPS pha loãng = EPS cơ bản.

Chỉ số EPS pha loãng có độ chính xác cao hơn chỉ số EPS cơ bản, do nó đã phản ánh các sự kiện có thể làm thay đổi khối lượng và suy giảm giá trị cổ phiếu trong tương lai.

Tiếp cận chỉ số EPS ở đâu?

Bạn có thể tìm thấy chỉ số EPS được tính sẵn ở trên cafef.vn , finance.vietstock.vn hoặc Chứng khoán Tân Việt, EPS có thể được thể hiện trên báo cáo tài chính hoặc không. Nhìn chung, rất dễ để tiếp cận với chỉ số EPS, đây cũng là lý do chỉ số này được sử dụng phổ biến trong phân tích cổ phiếu.

Cách tính chỉ số EPS cơ bản

Dù chỉ số EPS được “dọn sẵn” cho bạn, tuy nhiên bạn nên hiểu rõ công thức tính toán để có cái nhìn trực quan nhất về chỉ số này.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Công thức tính chỉ số EPS cơ bản như sau:

Xác định 3 yếu tố cấu tạo chỉ số EPS:

- Lợi nhuận sau thuế (lấy từ báo cáo kết quả kinh doanh);

- Chi trả cổ tức ưu đãi (nếu có, nhưng đa số doanh nghiệp tại Việt Nam không trả cổ tức ưu đãi);

- Khối lượng cổ phiếu bình quân đang lưu hành (tham khảo trên TVSI).

Có 2 vấn đề bạn cần lưu ý để có được đáp án EPS chính xác:

- Bắt buộc phải sử dụng lợi nhuận sau thuế của cổ đông công ty mẹ để tính EPS;

- Khối lượng cổ phiếu bình quân được tính theo phương pháp bình quân gia quyền.

Ví dụ: Công ty ABC có khối lượng cổ phiếu (KLCP) đang lưu hành đầu kỳ là 1 triệu cổ phiếu. Diễn biến KLCP tăng/giảm trong kỳ được thể hiện theo bảng dưới đây:

| KLCP đầu kỳ | KLCP tăng/giảm trong kỳ | |

| 1/1/2021, 1.000.000 | 1/7/2021, phát hành thêm cổ phiếu | 500.000 |

| 1/9/2021, mua lại cổ phiếu quỹ | 30.000 | |

| 1/10/2021, trả cổ tức bằng cổ phiếu, tỷ lệ 10% | 100.000 | |

| Lưu ý: Phát hành thêm cổ phiếu hoặc trả cổ tức bằng cổ phiếu là tăng số lượng cổ phiếu. Mua lại cổ phiếu quỹ là giảm số lượng cổ phiếu. |

KLCP đang lưu hành cuối kỳ (tính đến hết ngày 31/12/2021) = 1.000.000 + 500.000 – 30.000 + 100.000 = 1.570.000

Bạn có thể sử dụng KLCP đang lưu hành cuối kỳ để tính toán EPS, tuy nhiên chỉ phù hợp khi KLCP tăng/giảm trong kỳ là không đáng kể.

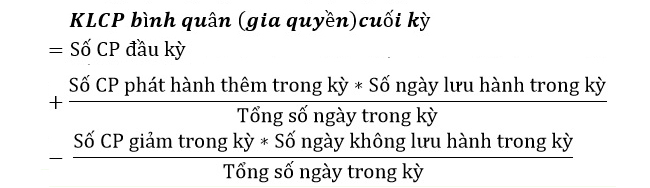

Để phản ánh chính xác thu nhập được tạo ra trên mỗi cổ phiếu thì những thay đổi về KLCP chưa đủ 1 năm phải được điều chỉnh theo phương pháp tính KLCP bình quân gia quyền:

KLCP bình quân gia quyền cuối kỳ = 1.000.000 + 500.000 * 6/12 – 30.000 * 4/12 + 100.000 * 3/12 = 1.265.000

Các phân số 6/12, 4/12 và 3/12 nhằm điều chỉnh số tháng (hoặc ngày) mà cổ phiếu đó được lưu hành trong kỳ (vì 1 kỳ = 12 tháng).

Bạn sẽ thấy KLCP bình quân cuối kỳ là 1.265.000, thấp hơn đáng kể so với KLCP đang lưu hành cuối kỳ là 1.570.000, chính sự chênh lệch này có thể ảnh hưởng không nhỏ đến độ chính xác của EPS.

Trong công thức tính EPS, lợi nhuận sau thuế (LNST) là số lũy kế của 4 quý gần nhất nên việc sử dụng KLCP bình quân sẽ hợp lý hơn KLCP đang lưu hành cuối kỳ.

Ví dụ về cách tính chỉ số EPS

Dưới đây là chỉ số EPS của 2 doanh nghiệp đầu ngành trong rổ chỉ số VN30: CTCP Vinhomes (VHM) và CTCP Tập đoàn thép Hòa Phát (HPG). Các số liệu được thống kê đến hết quý 4/2020.

| Mã cổ phiếu | Lợi nhuận

sau thuế |

Cổ tức

ưu đãi |

KLCP

bình quân |

EPS cơ bản |

| VHM | 29.152 | 0 | 3.289 | 8,86 |

| HPG | 13.506 | 0 | 3.313 | 4,07 |

Bạn có thể thấy, 1 cổ phiếu VHM tạo ra 8.860 đồng thu nhập, còn HPG taọ ra 4.070 đồng thu nhập.

Như vậy 1 cổ phiếu VHM có đáng mua hơn 1 cổ phiếu HPG?

Ứng dụng chỉ số EPS trong định giá cổ phiếu

Chỉ số EPS là tiêu chí để đánh giá chất lượng tăng trưởng lợi nhuận của doanh nghiệp qua các thời kỳ và là chỉ số quan trọng trong định giá cổ phiếu và cấu thành nên chỉ số định giá P/E.

EPS phản ánh chất lượng tăng trưởng lợi nhuận

Để xác định tỷ lệ tăng trưởng thu nhập trên mỗi cổ phiếu (EPS Growth Rate), bạn thực hiện theo công thức sau:

EPS1 : thu nhập trên cổ phiếu của kỳ hiện tại

EPS0 : thu nhập trên cổ phiếu của kỳ trước

Tỷ lệ tăng trưởng thu nhập trên cổ phiếu phản ánh chất lượng tăng trưởng lợi nhuận của doanh nghiệp, tỷ lệ này càng bền vững, ổn định và có xu hướng tăng trong dài hạn thì doanh nghiệp cũng được đánh giá cao trong hoạt động kinh doanh và ngược lại.

Dưới đây là một số doanh nghiệp có mức tăng trưởng chỉ số EPS hấp dẫn từ 2015 đến 2019:

Cổ phiếu có EPS Growth Rate tăng qua từng năm luôn được các nhà đầu tư quan tâm khiến thị giá cổ phiếu trên sàn có xu hướng tăng cùng chiều. Ngược lại, EPS Growth Rate giảm sẽ kéo theo thị giá cổ phiếu đi xuống.

Trên đây là bảng thống kê chỉ số EPS, EPS Growth Rate và giá cổ phiếu (lấy mốc cuối năm) của CTCP Xây dựng Coteccons (CTD) – còn được coi là “anh cả” của ngành xây dựng từ giai đoạn 2015 – 2019.

Giai đoạn 2015 – cuối 2016, EPS Growth Rate tăng 40%, giá cổ phiếu tăng 19,3%.

Giai đoạn 2016 – cuối 2017, EPS Growth Rate giảm nhẹ 1,1%, tuy nhiên giá cổ phiếu vẫn tăng 24% do kỳ vọng của nhà đầu tư vào tương lai của CTD vẫn rất lớn, và một phần cũng vì độ trễ của CTD khi công bố báo cáo tài chính năm 2017.

Tuy nhiên, giai đoạn 2017 – cuối 2019, do thị trường bất động sản có dấu hiệu chững lại, nhiều dự án xây dựng bị đình trệ, cộng thêm mâu thuẫn nội bộ cổ đông khiến hiệu quả kinh doanh, LNST của CTD sa sút. Do đó, EPS Growth Rate và giá cổ phiếu sụt giảm mạnh.

Bạn có thể thấy, thị giá cổ phiếu trên sàn có xu hướng tăng/giảm cùng chiều với tỷ lệ tăng trưởng EPS. EPS Growth Rate giúp bạn dự đoán biến động giá cổ phiếu ở hiện tại cũng như trong tương lai.

Sử dụng EPS để xác định chỉ số P/E trong hoạt động định giá

EPS là thành phần cấu tạo nên chỉ số định giá P/E (E trong P/E được hiểu là EPS).

Công thức tính chỉ số P/E như sau:

Bằng cách chia giá cổ phiếu cho EPS của nó, bạn có thể thấy mức độ kỳ vọng của thị trường, thể hiện qua việc nhà đầu tư sẵn sàng trả bao nhiêu tiền để có được 1 đồng lợi nhuận từ cổ phiếu.

Quay trở lại với CTCP Xây dựng Coteccons (CTD), hiện cổ phiếu đang giao dịch với mức giá 74.600 đồng, EPS lũy kế 4 quý gần nhất là 6.000 đồng.

Vậy tỷ lệ P/E là: 74.600/6.000 = 12,4. Con số này có nghĩa gì?

Nhà đầu tư đang sẵn sàng trả 12,4 đồng để nhận lại được 1 đồng lợi nhuận từ cổ phiếu. Theo bạn, liệu có hợp lý hay không?

Để có câu trả lời về chỉ số định giá P/E, mời bạn click vào đây.

Mối liên hệ giữa lợi nhuận và chỉ số EPS

Lợi nhuận sau thuế (LNST) là yếu tố không thể thiếu để tính toán chỉ số EPS. Tỷ lệ tăng trưởng lợi nhuận liệu có tương đồng với tỷ lệ tăng trưởng EPS? Lợi nhuận càng cao, có vẻ EPS sẽ càng cao?

Tăng trưởng lợi nhuận không đồng nghĩa với tăng trưởng EPS

Nếu bạn chỉ so sánh tỷ lệ tăng trưởng lợi nhuận qua từng kỳ thì khó có được nhận định chính xác về hiệu quả sử dụng vốn của doanh nghiệp.

Nhiều doanh nghiệp có tỷ lệ tăng trưởng LNST cao đều đặn theo từng năm, nhưng tỷ lệ tăng trưởng EPS lại giảm dần. Điều gì đang xảy ra vậy?

Vì doanh nghiệp đã pha loãng cổ phần trong kỳ quá nhiều thông qua các hoạt động như chuyển đổi trái phiếu thành cổ phiếu, trả cổ tức bằng cổ phiếu,…khiến khối lượng cổ phiếu bình quân đang lưu hành tăng lên.

Khối lượng cổ phiếu bình quân tăng nhanh hơn tốc độ tăng LNST sẽ làm suy giảm chỉ số EPS. Khi đó, hiệu quả sinh lợi nhuận từ cổ phiếu đang dần kém đi.

Bạn có thể hiểu đơn giản như sau:

Năm 2019, một doanh nghiệp tạo ra 6.000.000 đồng lợi nhuận và đang lưu hành 1.000 cổ phiếu, tức EPS = 6.000 đồng

Trong năm 2020, doanh nghiệp trả cổ tức bằng cổ phiếu làm tăng lượng cổ phiếu đang lưu hành thành 1.500 cổ phiếu. LNST năm 2020 đạt 7.000.000 đồng, tức EPS = 4.666 đồng.

So sánh năm 2020/2019, ta có LNST tăng 16,6%, tuy nhiên EPS giảm 22,2%. Mặc dù doanh nghiệp tăng trưởng về lợi nhuận, nhưng không còn được nhà đầu tư đánh giá cao vì 500 cổ phiếu tăng thêm trong năm 2020 không đem lại mức lợi nhuận tương xứng.

Chất lượng lợi nhuận quyết định độ chính xác của EPS

Trong thực tế, nhiều doanh nghiệp đã lợi dụng các thủ thuật tài chính nhằm thổi phồng lợi nhuận và tác động đến chỉ số định giá. Bạn cần lưu ý các khoản lợi nhuận đột biến và bất thường đến từ thanh lý tài sản, cổ tức từ công ty liên kết, thoái vốn tại các dự án, chứng khoán kinh doanh (còn gọi là thu nhập khác) là các khoản thu nhập không đến từ hoạt động kinh doanh chính của doanh nghiệp.

Ví dụ: CTCP Vĩnh Hoàn (VHC) là doanh nghiệp chế biến thủy sản đầu ngành, còn được gọi là “ông vua tiền mặt” trên thị trường chứng khoán Việt Nam khi có hơn 1.500 tỷ tiền mặt gửi ngân hàng, chiếm 23% tổng tài sản.

Năm 2019, VHC thu lợi nhuận 409 tỉ đồng nhờ thoái vốn tại Công ty Vạn Đức Tiền Giang.

Năm 2020, VHC đem tiền mặt “chơi” chứng khoán và thu lợi nhuận 47,4 tỷ đồng từ hoạt động này khi chốt lời cổ phiếu MWG, VNM, HPG, FPT.

Lợi nhuận đến từ thoái vốn (bán cổ phần) và chứng khoán được ghi nhận vào mục doanh thu hoạt động tài chính trong báo cáo tài chính. Đây đều là các khoản thu nhập bất thường, không có gì đảm bảo tương lai công ty sẽ lại có thêm những khoản thu nhập như vậy.

Tuy nhiên, các khoản thu nhập này lại khiến chỉ số EPS tăng lên. Dù lợi nhuận là có thật, nhưng tôi vẫn khuyến nghị các bạn nên cân nhắc loại bỏ các khoản thu nhập bất thường khi tính toán chỉ số EPS.

EPS trước thu nhập bất thường (thu nhập khác) được tính như sau:

Nếu sử dụng EPS trước thu nhập khác để tính chỉ số P/E, ta sẽ có chỉ số P/E trước thu nhập khác. Chỉ số P/E trước thu nhập khác được tính sẵn trên TVSI.

|

Lưu ý: Không phải cứ lợi nhuận đến từ hoạt động tài chính là thu nhập bất thường. Bạn cần biết đặc điểm của doanh nghiệp là gì để hiểu các con số ghi nhận trên báo cáo tài chính. Ví dụ: CTCP Vinhomes (VHM) trước đây bán căn hộ trực tiếp cho người mua (bán lẻ), trên báo cáo tài chính sẽ ghi nhận vào doanh thu bán hàng và cung cấp dịch vụ. Tuy nhiên, trong những năm gần đây VHM thay đổi cách bán hàng, bán sỉ căn hộ cho doanh nghiệp khác thông qua hình thức thoái vốn (bán lại cổ phần) tại các dự án và được ghi nhận vào doanh thu hoạt động tài chính. Hoạt động thoái vốn này diễn ra thường xuyên, được xác định là hoạt động chính của VHM. Vì vậy, khi phân tích EPS của VHM, bạn không cần phải loại bỏ thu nhập đến từ hoạt động thoái vốn. |

Tổng kết về chỉ số EPS

Chỉ số EPS có ưu điểm là phổ biến, được tính sẵn, dễ sử dụng để đánh giá nhanh lợi nhuận và định giá cổ phiếu.

Tuy nhiên, chỉ số này có nhược điểm như:

- Lợi nhuận lũy kế có thể âm nên nếu sử dụng chỉ số EPS để tính P/E sẽ không có ý nghĩa. Trường hợp này chỉ số giá trị ghi sổ BVPS và P/B sẽ là sự thay thế hợp lý hơn.

- Chỉ số EPS chỉ đơn thuần phản ánh giá trị tuyệt đối của lợi nhuận trên mỗi cổ phần. Nó không hoàn toàn phản ánh chất lượng, cơ cấu lợi nhuận và dòng tiền của doanh nghiệp. Nếu chỉ nhìn vào EPS để đánh giá hiệu quả kinh doanh là thiếu sót lớn.

Bạn cần hiểu được nhược điểm của chỉ số EPS để có cách phân tích linh hoạt cùng các chỉ số khác.

Bài viết tiếp theo: Chỉ số P/E là gì? Tại sao nó phản ánh kỳ vọng của thị trường?

![]()

")

")

bài viết khá hay, mong bạn ra nhiều bài hơn nữa

Cảm ơn bạn rất nhiều!

thank admin!

cảm ơn bạn đã quan tâm bài viết