- 03/16/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Tiếp tục với Series các nhóm chỉ số tài chính quan trọng trong đầu tư cổ phiếu, doclaptaichinh.vn sẽ giới thiệu đến bạn chỉ số PEG – chỉ số so sánh tương quan giữa giá cổ phiếu và tốc độ tăng trưởng thu nhập.

Bạn sẽ học được gì:

- Cách tính chỉ số PEG

- Mối quan hệ giữa chỉ số PEG với tốc độ tăng trưởng (Growth)

- Tránh những hiểu lầm khi định giá cổ phiếu theo PEG

Chỉ số PEG là gì và cách tính?

Chỉ số PEG (Price Earnings to Growth) là chỉ số so sánh giữa P/E (Price to Earnings ratio) với Tốc độ tăng trưởng thu nhập EPS (EPS Growth Rate) của cổ phiếu.

Đây là chỉ số được ngài Peter Lynch khởi xướng đầu tiên trong giới phân tích chứng khoán thông qua quyển One Up On Wall Street (1989) của mình.

Công thức tính chỉ số PEG như sau:

Trong đó:

- P/E: chỉ số đánh giá mối quan hệ giữa giá thị trường của cổ phiếu (Price) và thu nhập trên mỗi cổ phiếu (Earnings per Share).

- Tốc độ tăng trưởng thu nhập EPS (G): được tính theo kết quả dự phóng EPS (forward EPS)

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Ví dụ: Tính chỉ số PEG của CTCP Vinhomes (VHM)

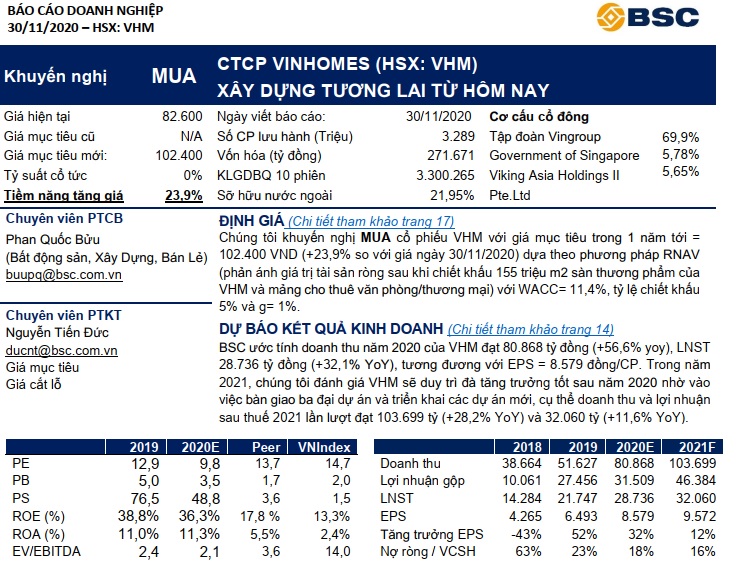

Chúng ta sẽ sử dụng số liệu P/E được tính sẵn trên cafef.vn và dự phóng EPS năm 2021 được báo cáo bởi Công ty chứng khoán (CTCK) BSC.

Chỉ số PEG của VHM = 11,82/11,6 = 1,01

Thoạt nhìn thì công thức tính chỉ số PEG có vẻ đơn giản. Nhưng khi đào sâu vào dự phóng tăng trưởng, bạn sẽ nhận ra rằng thật khó để xác định yếu tố này.

Để hiểu rõ hơn về chỉ số P/E, bạn có thể click vào đây.

Xác định tốc độ tăng trưởng thu nhập

Làm thế nào để xác định nhân tố tốc độ tăng trưởng thu nhập EPS (G) trong phép tính dự phóng chỉ số PEG?

Đây thực sự là câu hỏi rất thú vị và có phần…khó để trả lời.

Trước đây khi mới đọc về tỷ số này, tôi cũng bỡ ngỡ hệt như bạn. Phải thú thực với bạn là không hề có phương pháp cụ thể nào để xác định con số này, họa chăng chỉ là phỏng đoán một cách logic.

Tốc độ tăng trưởng thu nhập EPS được tính theo kết quả dự phóng EPS, tức là sẽ không có cách nào giúp bạn tính ra được con số tuyệt đối.

Thậm chí cả ban lãnh đạo của doanh nghiệp cũng không dám tự tin rằng có thể phỏng đoán chính xác được doanh nghiệp mình sẽ tăng trưởng bao nhiêu % trong 5 năm tới. Dù sao đi nữa, chúng tôi cũng gợi ý 3 cách mà bạn có thể xác định được tương đối về yếu tố “G” này:

Dựa vào tốc độ tăng trưởng lợi nhuận sau thuế hoặc EPS trong quá khứ

Cách thứ nhất để xác định “G” là thông qua lịch sử quá khứ tăng trưởng LNST tương đối dài (có thể qua một chu kỳ kinh tế 5-7 năm, mục đích là để tránh những biến động trong ngắn hạn khiến LNST hoặc EPS tăng/giảm đột biến).

Bạn có thể áp dụng công thức tính tốc độ tăng trưởng bình quân (AAGR) hoặc kép (CAGR) – rồi điều chỉnh nó về mức dự phóng hợp lí trong tương lai. Xét cho cùng, tốc độ tăng trưởng tương lai mới là yếu tố quyết định đến chỉ số PEG.

Bạn cũng có thể lấy con số tăng trưởng dự phóng của trung bình ngành trên báo chí và điều chỉnh lại hợp lý với vị thế cạnh tranh của công ty bạn đang phân tích.

Dựa vào kế hoạch kinh doanh được doanh nghiệp công bố

Cách thứ hai bạn có thể lấy dự phóng tăng trưởng của ban lãnh đạo trong kế hoạch tương lai, cái này một số công ty sẽ có, một số thì không.

Kế hoạch tương lai của doanh nghiệp được tóm lược trên cafef.vn, ví dụ như bài viết này.

Thông thường, ban lãnh đạo công ty chỉ dự phóng chỉ tiêu LNST. Nếu họ công bố kế hoạch phát hành thêm cổ phiếu, ESOP,… thì đó là căn cứ để bạn dự phóng EPS.

Tuy nhiên, đừng vội tin tưởng kế hoạch mà họ đưa ra. Đôi khi, số liệu họ dự phóng rất thiếu thực tế và thường có phần đẹp hơn so với khả năng công ty sẽ làm được. Đây là một cách để tạo thêm kỳ vọng cho giá cổ phiếu trên thị trường.

Vì vậy, để chỉ số PEG có kết quả hợp lý, bạn hãy điều chỉnh dự phóng LNST sao cho phù hợp với tình hình thực tế và quá khứ của doanh nghiệp.

Tham khảo báo cáo phân tích của các công ty chứng khoán

Chúng ta không phải là những chuyên gia phân tích tài chính, vì vậy tham khảo báo cáo phân tích của các công ty chứng khoán (CTCK) là một cách hay để có cái nhìn chuyên sâu về doanh nghiệp.

Ví dụ dưới đây là báo cáo phân tích cổ phiếu VHM của CTCK BSC:

Các CTCK sẽ dựa vào kế hoạch kinh doanh mà doanh nghiệp công bố, sau đó tiến hành phân tích những yếu tố sau:

- Mức độ khả thi của các dự án được doanh nghiệp đang hoặc sẽ đầu tư trong tương lai

- Các yếu tố tài chính như thế nào?

- Lợi thế cạnh tranh và rủi ro của doanh nghiệp

- Môi trường kinh doanh, kinh tế vĩ mô, chu kỳ kinh doanh, cơ chế của nhà nước tác động gì đến doanh nghiệp

Bạn có thể tự phân tích các yếu tố trên, nhưng tôi nghĩ với năng lực có hạn của cá nhân thì sẽ khó để có những nhận định chính xác, còn các CTCK có cả một đội ngũ để làm việc này.

Kết hợp các yếu tố sau khi đã phân tích, CTCK sẽ điều chỉnh giảm mức dự phóng tăng trưởng LNST (hoặc EPS) so với con số doanh nghiệp công bố. Một số CTCK còn đưa ra chỉ số PEG để bạn tham khảo.

Nhưng tôi phải nhắc lại: hãy cẩn thận, chỉ cần các CTCK muốn (hoặc doanh nghiệp muốn) thì vỏn vẹn với một vài thay đổi trong nhận định và phân tích, họ có thể đổi trắng thay đen, chuyển những dự phóng tiêu cực thành tích cực một cách dễ dàng.

Tôi không có ý quy chụp rằng tất cả báo cáo phân tích của CTCK là vô dụng. Một người đọc hay một nhà đầu tư thông minh, có suy nghĩ phản biện sẽ biết chọn lọc dữ liệu, kiến thức thay vì chỉ đơn thuần đi kiếm tìm khuyến nghị/giá mục tiêu/số liệu dự phóng của CTCK.

Những lưu ý khi dự phóng tăng trưởng của doanh nghiệp

(1) Nếu có thể, hãy thực hiện đầy đủ cả 3 cách trên để đối chiếu giữa kết quả dự phóng của bạn, kết quả của chuyên gia và kỳ vọng của lãnh đạo doanh nghiệp. Nhờ vậy, phép tính chỉ số PEG sẽ ra kết quả hợp lý hơn là chỉ dựa vào một nguồn thông tin.

(2) Hãy cảnh giác với những cổ phiếu có tăng trưởng trong quá khứ quá cao như cổ phiếu đầu cơ và chu kỳ vì chưa chắc trong tương lai cổ phiếu đó duy trì được “phong độ” như vậy.

(3) Tăng trưởng lợi nhuận không phải là yếu tố duy nhất thể hiện hiệu quả kinh doanh. Bạn cần có cái nhìn tổng quan hơn về các yếu tố tài chính của doanh nghiệp để trả lời cho câu hỏi: “tại sao doanh nghiệp có lợi nhuận tăng trưởng hàng năm nhưng cổ phiếu vẫn xuống giá?”

(4) Dự phóng tăng trưởng thu nhập EPS là điều không hề dễ dàng. Phương án thay thế đơn giản hơn là dự phóng tăng trưởng lợi nhuận sau thuế (LNST). Khi làm vậy, bạn phải chấp nhận giả định rằng khối lượng cổ phiếu bình quân lưu hành trong kỳ không đổi.

(5) Ngay cả ban lãnh đạo của công ty cũng không thể dự phóng LNST (hoặc EPS) một cách chính xác. Họ chỉ đặt mục tiêu tăng trưởng dựa vào quá khứ/trung bình ngành/dự án mới và cố gắng thực hiện nó một cách tích cực. Ở đây, tôi không nói đến những kẻ sử dụng thủ thuật “book khống”, “dàn trải lợi nhuận” phổ biến trong ngành bất động sản và ngân hàng để “vẽ vời” bức tranh lợi nhuận.

(6) Không nên đặt nặng chuyện phải tìm kiếm số liệu dự phóng LNST (hoặc EPS) “chuẩn” vì dự phóng không đi đôi với chính xác. Hãy suy nghĩ nhiều hơn về triển vọng và kế hoạch của công ty trong tương lai để bạn có thể nắm giữ những khoản đầu tư lâu dài bất chấp biến động của thị trường.

(7) Khi dự phóng tăng trưởng, bạn có thể thêm vào các giá trị vô hình như lợi thế cạnh tranh để làm điểm cộng cho dự phóng.

Ví dụ, Ngân hàng TMCP Quân Đội (MBB) có những lợi thế cạnh tranh lớn nhất mà ít người công khai nhắc đến đó là thương hiệu và mối quan hệ liên quan (inter-relationships) với các đơn vị trực thuộc Quân Đội:

(a) Thương hiệu liên quan đến Quân Đội (thuộc Nhà nước) sẽ giúp MBB huy động vốn và gầy dựng niềm tin ở khách hàng dễ dàng hơn rất nhiều.

(b) MBB sẽ có nguồn vốn nhàn rỗi rất lớn từ các tập đoàn Quân đội quy mô lớn, sinh lãi cao như Viettel, Tân Cảng SG, TCT 36, TCT 319, bệnh viện quân đội, v.v

(c) Sự chia sẻ dữ liệu từ các đơn vị liên quan, đặc biệt là Viettel sẽ giúp MBB kiểm soát rủi ro và có nguồn đầu vào khách hàng khổng lồ!

Đánh giá chỉ số PEG

Chỉ số P/E thể hiện kỳ vọng của nhà đầu tư về việc cổ phiếu đó sẽ tăng trưởng trong tương lai và là thước đo thời gian hoàn vốn đầu tư (tương đối).

Việc so sánh P/E với giả định tăng trưởng (G) của doanh nghiệp trong tương lai sẽ giúp bạn xác định được mức độ khả thi của chỉ số P/E.

Bạn hãy nhớ rằng, khi chúng ta mua cổ phiếu là mua giá trị tương lai, chứ không phải mua những giá trị đã xảy ra trong quá khứ. Vì vậy, chúng ta phải nhìn thấy tiềm năng tăng trưởng của doanh nghiệp đó.

Tuy nhiên, chúng ta không phủ nhận kết quả quá khứ vì đó là tiền đề để dự đoán tương lai của doanh nghiệp.

Trường hợp PEG = 1 hay P/E = G

Nếu chỉ số PEG bằng 1, tức là tăng trưởng thu nhập EPS của cổ phiếu (G) đã được thị trường định giá đầy đủ vào trong giá của cổ phiếu (Price).

Hiểu đơn giản hơn, thị trường đang định giá cổ phiếu hoàn toàn tương đồng với tốc độ tăng trưởng kỳ vọng của nó.

Cổ phiếu có PEG = 1 đang ở giá trị thực của nó.

Tuy nhiên, trường hợp này rất hiếm khi xảy ra, vì thị giá cổ phiếu bị ảnh hưởng bởi nhiều tác động như dòng tiền đổ vào TTCK, tin tức nhất thời, tâm lý của nhà đầu tư,… khiến giá cổ phiếu sẽ biến động cao hoặc thấp hơn giá trị thực của nó.

Trường hợp PEG > 1 hay P/E > G

Chỉ số PEG lớn hơn 1, nó đồng nghĩa với việc:

(1) Có thể cổ phiếu đang bị định giá quá cao, hay nói cách khác là thị trường đang trả cho cổ phiếu mức thị giá cao hơn khả năng tăng trưởng mà doanh nghiệp đó có thể đạt được.

Thông thường, bạn không nên mua vào cổ phiếu đang bị định giá quá cao.

Ví dụ, năm 2018, chỉ số P/E của CTCP Tập đoàn Yeah1 (YEG) là 48,76 lần dù tỷ suất sinh lời đến quy mô tổng tài sản của công ty này còn khiêm tốn. Chủ tịch YEG và quỹ VinaCapital (cổ đông lớn của YEG) đưa ra mức tăng trưởng hàng năm dự kiến trên 40%.

Ta có thể tính nhanh chỉ số PEG của YEG = 48,76/40 = 1,2 với giả định mức tăng trưởng 40% là khả thi. Có lẽ cổ phiếu YEG đang nhận được thị giá quá cao so với khả năng tăng trưởng của nó. Sau cùng thì thị giá YEG sụt giảm mạnh là tất yếu khi thực tế hoạt động kinh doanh của YEG không được như kỳ vọng của thị trường.

(2) Nếu thực tế thị trường trong dài hạn vẫn chấp nhận trả cho một cổ phiếu thị giá cao, chỉ số PEG luôn được duy trì >1 thì bạn nên xem xét lại một số nguyên nhân sau:

Liệu doanh nghiệp đó có một trong các yếu tố như: đầu ngành, lợi thế độc quyền, công nghệ, ngành nghề mang tính chất đầu cơ hoặc chu kỳ như tài chính, bất động sản, vật liệu xây dựng?

Những cổ phiếu mang yếu tố trên, đặc biệt ngành nghề mang tính đầu cơ và chu kỳ thường có chỉ số PEG > 1 bởi vì các nhà đầu tư sẵn lòng trả nhiều hơn cho một cổ phiếu được kỳ vọng có tốc độ tăng trưởng nhanh.

Hãy lưu ý rằng những cổ phiếu mang tính đầu cơ và chu kỳ sẽ “thăng hoa” khi nền kinh tế ở giai đoạn hưng thịnh, có thể chiếm từ 50-90% tăng trưởng LNST của toàn TTCK. Tuy nhiên, khi nền kinh tế bước sang giai đoạn suy thoái thì những cổ phiếu mang tính đầu cơ và chu kỳ sẽ như những “quả bóng xịt”, hậu quả sẽ nghiêm trọng nếu như nhà đầu tư không kịp rút chân.

(3) Trường hợp thu nhập dự kiến thấp, tốc độ tăng trưởng không mấy hấp dẫn trong nhiều năm liền nhưng giá cổ phiếu, chỉ số PEG vẫn luôn “neo” ở mức cao thì bạn cần phải đặt ra nghi vấn: “phải chăng có hiện tượng “làm giá” cổ phiếu?”.

Đối với tôi, chỉ số PEG từ 1 đến 1,5 có thể chấp nhận được đối với công ty cung cấp dịch vụ có ứng dụng công nghệ cao, có hoạt động không giới hạn và cung cấp sản phẩm xuyên biên giới. Nhưng trên TTCK Việt Nam tìm mỏi mắt không có doanh nghiệp như vậy, chỉ có CTCP FPT (FPT) là có ứng dụng công nghệ vào hoạt động cung cấp dịch vụ, nhưng cũng không hẳn là một công ty công nghệ cao.

Trường hợp PEG < 1 hay P/E < G

Ngược lại, nếu chỉ số PEG nhỏ hơn 1, nó là dấu hiệu cho thấy:

(1) Có khả năng cổ phiếu đó đang bị định giá thấp, hay nói cách khác là thị trường đang trả cho cổ phiếu mức thị giá thấp hơn khả năng tăng trưởng doanh nghiệp có thể đạt được trong tương lai.

(2) Trường hợp PEG <1 duy trì trong dài hạn, có khả năng thị trường nhận ra những điểm tiêu cực trong hoạt động kinh doanh của doanh nghiệp, dự phóng tăng trưởng thiếu khả quan.

Bạn có nên mua vào cổ phiếu có PEG <1?

Nếu đó là những cổ phiếu thu nhập (thường thì loại cổ phiếu này sẽ có PEG <1), bạn có thể mua vào sau khi đã xem xét kỹ các yếu tố về tài chính của công ty.

Nói thêm về cổ phiếu thu nhập (income stocks), đây là cổ phiếu của những công ty có tỷ lệ chi trả cổ tức hàng năm đều đặn. Các nhà đầu tư giá trị thích nắm giữ những cổ phiếu dạng này vì mức độ biến động thị giá thấp, rủi ro thấp, tăng trưởng lợi nhuận ở mức trung bình nhưng ổn định và thật tuyệt vời khi nhà đầu tư có thêm một khoản thu nhập đến từ cổ tức hàng năm. Tóm lại, chúng mang lại cổ tức cao hơn trong mối quan hệ với giá thị trường.

Ví dụ: CTCP Phân bón Bình Điền (BFC) có mức chi trả cổ tức tiền mặt tương đối cao (20-35%) trên TTCK và đều đặn hàng năm.

Với mức hồi phục LNST năm 2020 tăng 68% so với 2019, nhu cầu tiêu thụ phân bón được dự báo tăng mạnh trong năm 2021, nền kinh tế dần phục hồi hậu Covid-19, điều chỉnh theo mức tăng trưởng bình quân AAGR và CAGR, tôi dự phóng LNST của BFC trong 3 năm sắp tới tăng trưởng khoảng 12%. Vậy chỉ số PEG dự phóng = 9,37/12 = 0,78. Đây là con số hợp lý với dạng cổ phiếu thu nhập như này.

Bonus: Chỉ số PEG và công thức của Graham

Nếu chỉ số PEG = 1 có nghĩa là cổ phiếu được xem là đúng với giá trị thực.

Ngài Benjamin Graham đã đưa ra công thức tính nhanh giá trị hợp lý của 1 cổ phiếu như sau:

Giá trị hợp lý (Fair Value) = EPS x G

Tổng kết về chỉ số PEG

Khi sử dụng chỉ số PEG để định giá cổ phiếu, bạn nên kết hợp với các thông tin khác để có được một cái nhìn toàn cảnh đầy đủ hơn về bức tranh tiềm năng tăng trưởng của công ty.

Các thông tin có thể sử dụng như quy mô dự án sắp triển khai, khả năng tài chính để triển khai dự án đó. Nếu công ty triển khai dự án thành công, LNST thực tế đạt được có “khớp” tương đối với dự phóng LNST hay không? Và nếu năng lực tài chính không đủ để triển khai dự án thì sao?

Lời cuối cùng cho bài viết này, bạn hãy sử dụng chỉ số PEG và số liệu dự phóng với góc nhìn tham khảo để đánh giá triển vọng tương lai và chất lượng công ty một cách khách quan, song không nên lấy nó làm nền tảng cho các định giá chủ quan của mình.

Tôi cũng tin rằng các nhà đầu tư thông minh chỉ nên mua cổ phiếu có kết quả PEG vừa phải để giảm thiểu rủi ro chiều xuống hơn là kỳ vọng quá nhiều vào tương lai bằng cách mua cổ phiếu với định mức PEG quá cao.

![]()

")