- 04/13/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Chỉ số ROE (tỷ suất lợi nhuận trên vốn chủ sở hữu) là chỉ số quan trọng bậc nhất thể hiện hiệu quả sử dụng vốn chủ sở hữu và phản ánh giá trị mà doanh nghiệp tạo ra cho cổ đông.

Bài viết này Độc Lập Tài Chính sẽ hướng dẫn bạn đầy đủ nhất về cách tính và áp dụng chỉ số ROE khi đầu tư cổ phiếu.

Chỉ số ROE là gì?

Chỉ số ROE (return on equity) hay lợi nhuận trên vốn chủ sở hữu là chỉ số đo lường hiệu quả của việc sử dụng vốn chủ sở hữu để tạo ra lợi nhuận, cụ thể hơn là với 1 đồng vốn chủ sở hữu bỏ ra thì doanh nghiệp sẽ thu về bao nhiêu đồng lợi nhuận.

Như vậy ROE càng cao thì vốn chủ sở hữu càng được sử dụng hiệu quả, đồng nghĩa với việc giá trị của cổ đông càng được tối ưu.

ROE nằm trong nhóm chỉ số tỷ suất sinh lời trên vốn đầu tư (return on capital) dùng để đánh giá hiệu quả hoạt động của doanh nghiệp cùng với những chỉ số khác như ROA, ROIC mà tôi sẽ giới thiệu đến bạn đọc sau.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Trước khi đến với những điều thú vị về kết quả kinh doanh và bức tranh tài chính của doanh nghiệp, bạn hãy cùng tôi tìm hiểu công thức tính chỉ số ROE.

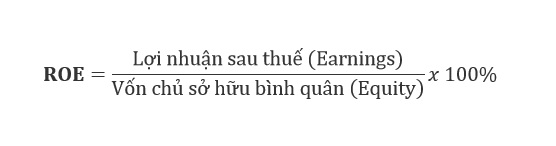

Công thức tính chỉ số ROE

Để tính chỉ số ROE, bạn cần xác định 2 yếu tố sau:

- Lợi nhuận sau thuế (LNST)

- Vốn chủ sở hữu bình quân (VCSH)

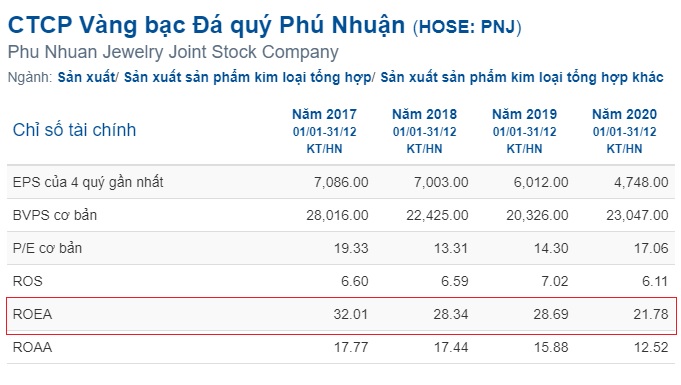

Chúng ta sẽ cùng nhau đọc báo cái tài chính của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) để tính chỉ số ROE:

Để tính ROE năm 2020 của PNJ, ta lấy LNST = 1.069 tỷ đồng.

VCSH được tính trung bình của cả đầu kỳ và cuối kỳ (để phản ánh đúng bản chất thay đổi vốn của doanh nghiệp trong cả một năm) = (4.577+5.241)/2 = 4.909 tỷ đồng.

Giờ thì lắp vào công thức thôi, ta có ROE = 1.069/4.909 = 21,78%

Để tiết kiệm thời gian hơn, bạn có thể sử dụng dữ liệu tính sẵn của các công ty chứng khoán.

Kết quả tính sẵn trên stockbiz.vn khớp với kết quả tự tính của tôi. Lưu ý rằng ROEA với ROE là một bạn nhé.

Ý nghĩa của chỉ số ROE

ROE năm 2020 của PNJ là 21,78. Con số này cho bạn thấy cứ 100 đồng VCSH của PNJ sẽ sinh lời 21,78 đồng LNST.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]VCSH là vốn của cổ đông, là tài sản thuần của doanh nghiệp được cấu thành từ vốn điều lệ (vốn cổ phần), lợi nhuận chưa phân phối và các nguồn khác. Doanh nghiệp làm ăn có lợi nhuận thì VCSH sẽ tăng, ngược lại nếu thua lỗ thì VCSH sẽ giảm.[/su_note]

Một doanh nghiệp sử dụng VCSH hiệu quả để sinh lời sẽ có ROE ở mức cao, ổn định và tăng trưởng qua từng năm

ROE cao thế nào là đủ?

Chỉ số ROE của 1 doanh nghiệp là cao hay thấp sẽ phụ thuộc tương đối vào mức ROE trung bình của ngành nghề mà doanh nghiệp đó đang hoạt động.

Cổ phiếu ngành mang tính phòng thủ cao như dịch vụ điện nước có ROE ~ 10%, sản xuất hàng tiêu dùng có ROE ~ 15%, đối với tôi không hấp dẫn cho lắm nhưng nếu mua với mức giá hợp lý thì đây sẽ là khoản đầu tư ổn định.

Doanh nghiệp có những lợi thế cạnh tranh vô hình như: đầu ngành, độc quyền, thương hiệu mạnh, dịch vụ khách hàng, chiếm nhiều thị phần, ứng dụng công nghệ số… thường có ROE > 25% (rất cao) như cổ phiếu đầu ngành bán lẻ PNJ (28%), MWG (29%) hoặc TPB (27%), VHM (35%), VNM (35%), SCS (47%). Chỉ số ROE cao thường đi kèm với P/B và P/E cao, phù hợp với những nhà đầu tư có khẩu vị mạo hiểm.

Nếu bạn là chủ một doanh nghiệp, bạn sẽ kỳ vọng mức ROE như thế nào? Tất nhiên ít nhất cũng > 10%, chứ nếu < 10% chẳng thà bạn gửi tiết kiệm lấy lãi còn hơn là đau đầu vì kinh doanh.

Vậy bạn sẽ mua cổ phiếu có ROE càng cao càng tốt? Không!

(1) ROE cao nhưng P/E hoặc P/B cao vô lý ở cuối chu kỳ hưng thịnh (late cycle) sẽ như quả bom trực chờ phát nổ.

(2) ROE cao nhưng tăng/giảm thất thường qua từng năm phản ánh cơ cấu lợi nhuận bất thường (có thể được điều chỉnh bởi thủ thuật kế toán) hoặc tác động bất ổn từ vĩ mô.

(3) ROE cao nhưng hệ số đòn bẩy tài chính cao sẽ bào mòn lợi nhuận khi doanh nghiệp gặp khó khăn vào cuối chu kỳ ngành.

Khi nói đến hệ số đòn bẩy tài chính, cổ phiếu của CTCP Tập đoàn Hoa Sen (HSG) là sẽ chủ đề mà tôi muốn bàn luận với bạn.

Phân tích ROE bằng mô hình Dupont và cổ phiếu HSG vs HPG

Dưới đây là biểu đồ “so kè” ROE giữa 2 ông lớn trong ngành sản xuất thép là CTCP Tập đoàn Hòa Phát (HPG) và CTCP Tập đoàn Hoa Sen (HSG).

Nhìn vào biểu đồ trên, bạn có thể thấy ROE của cả HPG và HSG đều tăng từ 2015-2016 nhưng bắt đầu giảm từ 2017-2019 và phục hồi trở lại vào 2020. Đó là xu hướng lợi nhuận chung của ngành thép vì đây là ngành có tính chu kỳ. 2016 là năm kết thúc giai đoạn hưng thịnh của ngành thép và 2020 là năm bắt đầu một giai đoạn mới.

Sụt giảm lợi nhuận trong giai đoạn không còn hưng thịnh là điều bình thường, nhưng tại sao ROE của HSG lại cắm đầu xuống mức 7,93% (2018) và 6,81% (2019) – thật tệ hại (?)

Chúng ta sẽ bóc tách chỉ số ROE thành các yếu tố thành phần – mô hình Dupont để xem con số ROE nói lên điều gì.

Một trong 3 (hoặc cả 3) thành phần theo mô hình Dupont đều có tác động đến chỉ số ROE:

(1) Tỷ suất lợi nhuận ròng (net profit margin) cho thấy doanh nghiệp có thể thu được bao nhiêu lợi nhuận từ một đồng doanh thu. Nếu chỉ số này tăng, chứng tỏ doanh nghiệp đang làm tốt trong việc tiết giảm chi phí hoặc nâng giá bán trên một đơn vị sản phẩm (lợi thế cạnh tranh cao).

| Tỷ suất lợi nhuận/thu nhập/sinh lợi ròng, biên lợi nhuận ròng/thuần (net profit margin, net margin) hay chỉ số ROS (return on sales) là một. |

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Nếu bạn chưa tìm hiểu về tỷ suất lợi nhuận ròng, hãy click vào đây[/su_note]

(2) Số vòng quay tổng tài sản (total asset turnover) phản ánh hiệu quả sử dụng tài sản để tạo ra doanh thu. Tỷ lệ này càng cao chứng tỏ doanh nghiệp đang tạo ra nhiều doanh thu trên mỗi đơn vị giá trị tài sản.

|

Vòng quay tài sản có sự khác nhau đối với các lĩnh vực. Ví dụ, mặt hàng tiêu dùng thiết yếu và bán lẻ có tài sản không lớn nhưng khối lượng hàng bán cao (doanh thu cao) khiến vòng tay tổng tài sản cao. Ngược lại, lĩnh vực hạ tầng và bất động sản có tỉ lệ vòng quay tài sản thấp. |

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Khám phá: Tổng hợp tất cả các hệ số vòng quay tài sản trong một bài viết[/su_note]

(3) Hệ số đòn bẩy tài chính (DOL, degree of leverage) cho thấy tỷ lệ giữa tổng tài sản và VCSH hoặc vốn vay. Một doanh nghiệp có tỷ lệ vay nợ/tổng tài sản cao thì rủi ro cao. Ngược lại, nếu tỷ lệ VCSH/tổng tài sản thấp sẽ an toàn hơn.

|

Theo nguyên tắc ghi nhận trên bảng cân đối kế toán thì Tổng tài sản = Tổng nguồn vốn = Vốn chủ sở hữu + Vốn vay. Bạn có thể so sánh giữa VCSH với tổng tài sản hoặc giữa vốn vay với tổng tài sản khi phân tích đòn bẩy tài chính. Thay vì sử dụng công thức Tổng tài sản bình quân/VCSH bình quân thì tôi thích dùng công thức nghịch đảo = VCSH bình quân/Tổng tài sản bình quân (lý do rất đơn giản vì tỷ lệ này được tính sẵn trên các website như vietstock.vn). |

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Đọc thêm: Đòn bẩy tài chính là gì? Nhận biết rủi ro tài chính thông qua tỷ lệ đòn bẩy[/su_note]

Với áp lực duy trì ROE cao, HSG đã sử dụng tỷ lệ đòn bẩy tài chính lớn thể hiện qua tỷ lệ VCSH/Tổng tài sản rất thấp. Hiểu đơn giản, chỉ khoảng 1/3 vốn đầu tư vào tài sản từ vốn tự có (VCSH), 2/3 còn lại là từ tiền vay nợ, quá nhiều rủi ro (!) Mặc dù vay nợ nhiều nhưng tỷ suất lợi nhuận ròng cũng thiếu khả quan khi trong giai đoạn ngành thép hưng thịnh, chỉ số ROS chỉ đạt từ 3,74-8,41%.

Chi phí lãi vay bắt đầu bào mòn lợi nhuận của HSG khi ngành thép gặp khó vào 2017-2019 do sự biến động giá nguyên liệu cũng như sự chững lại của ngành bất động sản, ROE 2018 và 2019 sụt giảm bết bát. Hết quý II/2020, HSG vay nợ ngắn hạn và dài hạn hơn 8.500 tỷ đồng.

Ngược lại, bạn sẽ thấy ROE của HPG tăng trưởng ổn định và thuận lợi nhờ duy trì đòn bẩy tài chính ở mức có thể kiểm soát được. Tỷ lệ VCSH/Tổng tài sản từ 56,72-59,74% trong giai đoạn 2015-2016 đã giúp HPG không bị chi phí lãi vay bào mòn lợi nhuận, ROE dù suy giảm nhưng vẫn ở mức tích cực trong giai đoạn suy thoái 2017-2018.

Đòn bẩy tài chính ở mức tương đối ổn chính là lợi thế giúp HPG phục hồi nhanh vào năm 2019-2020 trong khi các doanh nghiệp khác cùng ngành thép chật vật thanh lý tài sản và giảm quy mô để giảm vay nợ. Kết quả là HPG đã trở thành “cá mập” dẫn đầu ngành thép Việt Nam. Nhìn vào đồ thị giá của HPG và HSG, bạn sẽ thấy ROE tác động đến thị giá như thế nào.

Ngài Warren Buffett ưa thích cổ phiếu có chỉ số ROE > 20% ổn định, đi kèm đòn bẩy tài chính thấp – càng thấp càng tốt và tăng trưởng bền vững hàng năm. Bạn có đồng ý với ngài Buffett không?

Cẩn trọng với cổ phiếu có ROE thất thường

Việc phân tích chỉ số ROE trong chiến lược đầu tư chỉ nên áp dụng với những doanh nghiệp có hoạt động kinh doanh ổn định, tiềm năng tăng trưởng tích cực và bền vững hàng năm. Với trường hợp có lợi nhuận đột biến, thất thường, ROE không nói lên được nhiều điều.

Các cổ phiếu như VNA, PNC, QNC, BED, CMX có kết quả LNST lèo tèo qua nhiều năm, thậm chí có năm thua lỗ, nhưng nhờ thanh lý tài sản hoặc thoái vốn mà báo lãi lớn, ROE tăng đột biến. Vì vậy, hãy nhìn vào lợi nhuận đến từ hoạt động kinh doanh cốt lõi của doanh nghiệp, đừng để các khoản lợi nhuận bất thường che mắt bạn.

CTCP Vĩnh Hoàn (VHC) là doanh nghiệp đầu ngành thủy sản có ROE trồi sụt qua từng năm. VHC chịu một số rủi ro đặc thù như hàng năm đều gặp rà soát và chịu áp thuế chống bán phá giá đến từ Mỹ, biến động giá nguyên liệu đầu vào, giá sản phẩm đầu ra (cạnh tranh lớn với cá rô phi Trung Quốc) nên LNST dễ có biến động lớn. Năm 2018 là năm thăng hoa của ngành thủy sản giúp VHC đạt ROE 41,46%.

Nếu nói cổ phiếu VHC không đáng để xuống tiền thì thật sự oan uổng. Các yếu tố khiến ROE của VHC biến động là những yếu tố vĩ mô, khó kiểm soát và khó lường trước. Tuy nhiên, cơ cấu tài chính lành mạnh giúp VHC tránh khỏi gánh nặng chi phí lãi vay khi gặp biến động trong kinh doanh.

Một vài nguyên nhân tác động đến chỉ số ROE

Các doanh nghiệp bất động sản có ROE tăng/giảm bất thường qua từng năm. Nếu loại bỏ nguyên nhân thanh lý tài sản hoặc thoái vốn thì biến động ROE phụ thuộc lớn vào tiến độ bàn giao dự án (nhà hay căn hộ). Chỉ khi bàn giao dự án cho khách mua thì doanh nghiệp mới ghi nhận doanh thu, giá vốn hàng bán và lợi nhuận gộp, điều này ảnh hưởng đến LNST và ROE.

Chỉ số ROE có thể bị tác động khi doanh nghiệp mua cổ phiếu quỹ, làm giảm số lượng cổ phiếu lưu hành và giảm vốn chủ sở hữu. Trong khi đó, LNST không đổi sẽ khiến ROE và EPS tăng. Ví dụ CTCP Bóng đèn Điện Quang (DQC) đã mua lại 3.7 triệu cổ phiếu từ tháng 1/2019 đến cuối tháng 3/2019.

Vì vậy, bạn nên có cái nhìn thận trọng khi xem xét chỉ tiêu ROE đối với doanh nghiệp thực hiện mua số lượng lớn cổ phiếu quỹ. Giải pháp an toàn là đừng bỏ qua chỉ số BVPS (giá trị ghi sổ/cổ phần) và P/B vì mua lại cổ phiếu quỹ sẽ làm giảm giá trị ghi sổ (book value).

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Đọc thêm: Chỉ số P/B và BVPS trong phân tích giá trị ghi sổ[/su_note]

Thủ thuật kế toán cũng tác động đến chỉ số ROE. Ví dụ như CTCP Nhiệt điện Phả Lại (PPC) trích dự phòng rủi ro góp vốn vào đơn vị khác trong Quý I/2019 (chủ yếu góp vốn vào CTCP Nhiệt điện Quảng Ninh) với số tiền 210 tỷ đồng. Khoản trích lập dự phòng này sẽ được hoàn nhập trở lại trong BCTC tổng kết năm 2019 khi rủi ro góp vốn vào Nhiệt điện Quảng Ninh gần như là không có. Vì trích lập dự phòng, PPC công bố lãi 243 tỷ, ROE 20% trong Quý I/2019. Còn nếu lại trừ khoản dự phòng này, PPC sẽ lãi 260 tỷ, ROE 23%.

Nếu như bạn thắc mắc tại sao nhiều doanh nghiệp công bố LNST và ROE của 3 quý đầu rất thấp nhưng đến quý 4 lại tăng mạnh thì “thủ thuật kế toán” chính là câu trả lời. Do đó, đừng nhìn vào ROE theo từng quý, hãy nhìn vào ROE theo từng năm.

Tổng kết về chỉ số ROE

Tôi ưa dùng chỉ số ROE để phân tích đối với các doanh nghiệp ít nợ vay, hệ số đòn bẩy tài chính thấp, nhiều tiền mặt. Phương pháp ở đây là sử dụng ROE trung bình 3 năm hoặc 5 năm như một thước đo hợp lý, đặc biệt với các ngành sinh lời tốt như sản phẩm tiêu dùng, y tế, dịch vụ tiêu dùng và không quên chọn lọc những cổ phiếu có ROE tăng bền vững.

Đối với các doanh nghiệp nhiều nợ vay, tôi sẽ sử dụng chỉ số ROIC – đồng thời kiểm tra xu hướng ROA qua nhiều năm xem có bền vững hay không.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Nếu bạn chưa tìm hiểu về chỉ số ROIC, hãy click vào đây[/su_note]

Nếu đã hiểu được tầm quan trọng của chỉ số ROE thì từ nay bạn sẽ có phương pháp chọn lọc cổ phiếu logic hơn. Bạn sẽ không còn dễ dàng bị tâm lý đám đông dẫn dụ, lao vào mua những cổ phiếu tăng trần xanh tím – bất chấp hiệu suất sinh lời trên vốn tệ hại của chúng.

![]()

")

")

Mọi người cho e xin cách giải bài này với ạ

Trích bảng cân đối kế toán của công ty cổ phần Bình Nguyên Xanh kinh doanh

trong lĩnh vực sản xuất đồ điện tử dân dụng, năm 2016 đã được kiểm toán như sau: (Đơn

vị tính: Triệu đồng)

+ Trong năm 2015 có tài liệu sau: Vốn chủ sở hữu đầu năm: 70.400 Tài sản đầu

năm: 174.000; Lợi nhuận sau thuế: 18.300; Doanh thu thuần: 978.000.

+ Trong năm 2016 có tài liệu sau: Lợi nhuận sau thuế: 23.160; Doanh thu thuần:

1.040.000; Mệnh giá của mỗi cổ phiếu là 10.000 đồng, giá thị trường vào ngày

31/12/2016 là 13.000 đồng/CP. Trong tổng số cổ phiếu có 70% thuộc cổ phiếu phổ thông,

30% thuộc cổ phiếu ưu đãi. Lợi nhuận sau thuế được chia như sau: 60% cho cổ phiếu phổ

thông và 25% cho cổ phiếu ưu đãi, 15% cho các quỹ của doanh nghiệp và thưởng cho

ban giám đốc.

+ Trích bảng cân đối kế toán năm 2016 của công ty như sau:

Tài sản Đầu năm Cuối năm

A. Tài sản ngắn hạn 110.000 34.000

1. Tiền và các khoản tương đương 5.480 6.120

2. Các khoản đầu tư tài chính 3.880 5.120

3. Hàng tồn kho 100.640 22.760

B. Tài sản dài hạn 82.000 82.800

1. Tài sản cố định 79.200 79.600

2. Đầu tư tài chính dài hạn 2.800 3.200

Cộng tài sản 192.000 116.800

Nguồn vốn Cuối năm Đầu năm

A. Nợ phải trả 116.000 38.400

1. Nợ ngắn hạn 38.320 7.520

2. Nợ dài hạn 77.680 30.880

B. Vốn chủ sở hữu 76.000 78.400

1. Vốn cổ phần 72.000 72.000

2. Các quỹ của doanh nghiệp 2.080 3.000

3. Lợi nhuận chưa phân phối 1.920 3.400

Cộng nguồn vốn 192.000 116.800

Yêu cầu:

1. Phân tích hiệu quả sử dụng vốn chủ sở hữu (ROE), hiệu quả sử dụng tài sản

(ROA) theo mô hình tài chính Dupont.

2. Tính toán các chỉ tiêu: EPS, DPS, P/E, tỷ lệ chi trả cổ tức của năm 2016. Cho

nhận xét về tình hình cổ phiếu của công ty.

Hi bạn!

1. Nếu xét đến mô hình Dupont thì bạn cần biết đến công thức của nó. ROE = Lợi nhuận/Doanh thu x Doanh thu/Tài sản x Tài sản/Vốn chủ.

Các thành phần trong công thức trên bạn có thể đọc bài viết về Biên lợi nhuận thuần (net profit), Hệ sống vòng quay tài sản và Đòn bẩy tài chính.

2. Đối với chỉ số EPS và P/E và tỷ lệ chi trả cổ tức thế nào là tốt, bạn tham khảo các bài viết có trên Doclaptaichinh.vn

Tóm lại, chúng tôi đều có những bài viết phân tích rất kĩ lưỡng về các chỉ số này. Bạn xem tại đây nhé: https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/