- 09/01/2022

- Posted by: doclaptaichinh.net

- CHỨNG KHOÁN CĂN BẢN

Đa dạng hóa danh mục đầu tư là nguyên tắc quan trọng trong đầu tư chứng khoán, hãy cùng Độc Lập Tài Chính tìm hiểu nhé!

Đa dạng hóa danh mục đầu tư là gì?

Bên cạnh nguyên tắc tối nói không với margin của giới đầu tư giá trị (value investors) thì đa dạng hóa danh mục đầu tư (porfolio diversification) được coi là nguyên tắc căn bản nhất để phân tán rủi ro trong quá trình đầu tư.

Đa dạng hóa danh mục đầu tư được sử dụng cho tài sản tài chính như cổ phiếu, trái phiếu và cả những tài sản mang tính chất hàng hóa như bất động sản và vàng. Tuy nhiên trong giới hạn bài viết, mình sẽ chỉ đề cập đến đa dạng hóa danh mục đầu tư cổ phiếu.

Đa dạng hóa danh mục đầu tư cổ phiếu là việc bạn mua và nắm giữ các cổ phiếu khác nhau, xây dựng một cơ cấu tài sản phù hợp bản thân để giảm thiểu rủi ro, đúng theo nguyên tắc “không nên để tất cả trứng vào cùng một giỏ”.

Quan điểm về đa dạng hóa danh mục đầu tư của các bậc đầu tư huyền thoại

Đa số nhà đầu tư/đầu cơ, có cả chuyên nghiệp lẫn nghiệp dư, thích đặt cược tiền bạc vào một vài cổ phiếu vốn hóa lớn (bluechips) với luận điểm “too big too fail” hoặc hoặc vốn hóa nhỏ để kỳ vọng lợi nhuận ăn bằng lần. Đáng ngạc nhiên, phong trào đặt cược rủi ro này thường được biện minh bởi những câu châm ngôn của một số bậc đầu tư huyền thoại.

Ví dụ, Warren Buffett từng nói nhiều lần rằng: “Đa dạng hóa danh mục là một cách phòng thủ của sự thiếu hiểu biết (diversification is a defense against ignorance)”.

Thật đáng buồn khi nhiều nhà đầu tư cá nhân tin tưởng tuyệt đối vào mọi điều mà các tỷ phú phát ngôn, dường như cân nặng lời nói của một người thường tương ứng với mức độ giàu có mà người đó đang nắm giữ.

Nếu chúng ta nhìn lại lịch sử một chút, Buffett đã biến số vốn $9,800 thành $174,000 từ năm 1951 đến 1956 bằng việc đa dạng hóa danh mục chứng khoán lên đến hàng chục cổ phiếu. Năm 31 tuổi, ông lập quỹ Buffett Partnership Ltd với danh mục 15-30 chứng khoán khác nhau và trở thành triệu phú nhanh chóng.

Dù phần lớn tài sản của Buffett hiện giờ là cổ phiếu Berkshire Hathaway, nhưng chính Berkshire là một tập đoàn đầu tư khổng lồ, sở hữu rất đa dạng cổ phiếu của các ngành như bảo hiểm, ngân hàng, tiêu dùng, năng lượng, bán lẻ, bất động sản, xe điện… từ cổ phiếu vốn hóa nhỏ đến lớn, thậm chí đầu tư xuyên biên giới. Bản thân khoản đầu tư vào cổ phiếu Berkshire đã là đa dạng hóa, gần giống như đầu tư vào quỹ mở vậy.

Warren Buffett vẫn thường tự hào rằng cơ ngơi khổng lồ của ông đến từ một vài khoản đầu tư như GEICO, Washington Post, Coca Cola, Wells Fargo, American Express, Bank of America, nhưng ở một vị thế khác với những NĐT cá nhân như chúng ta – Buffett nắm giữ phần lớn cổ phiếu và nắm quyền kiểm soát của cổ đông lớn (large shareholder control), am hiểu doanh nghiệp và có quyền lực tác động lên người nội bộ – đã khiến ông vô cùng thành công.

Vậy còn Steve Jobs, Bill Gates, hay Jeff Bezos, họ có đa dạng hóa đầu tư bao giờ đâu mà vẫn thành tỷ phú? Hừm, họ không đứng dưới vai trò là nhà đầu tư, họ là những nhà sáng lập (founders) và tự điều hành doanh nghiệp của họ. Họ có quyền kiểm soát tài chính, điều hành nhân sự, lèo lái việc kinh doanh theo tầm nhìn tuyệt vời. Thực tế, rất ít founders nào giàu có như mấy ông trên, số cổ phiếu đem lại tỷ suất sinh lời khổng lồ hàng thập kỷ như Apple, Microsoft, Amazon rất hiếm, có khi chỉ chiếm dưới 2% tổng số doanh nghiệp trên sàn chứng khoán.

Ngược lại, nếu NĐT nhỏ lẻ như chúng ta phó thác toàn bộ vốn liếng cho 1-2 cổ phiếu được cho là triển vọng, may mắn bạn sẽ tìm thấy vàng trong cát như trường hợp của Amazon, hoặc đen đủi lắm thì mất trắng.

Các phương pháp đa dạng hóa danh mục đầu tư

Đầu tư thụ động vào các ETF hoặc chứng chỉ quỹ mở

Dẫu Warren Buffett từng nói “Đa dạng hóa danh mục là một cách phòng thủ của sự thiếu hiểu biết”, ông lại khuyên những NĐT không chuyên đầu tư thụ động (passive investing) vào các ETF.

ETF (exchange traded fund/index fund) là tên gọi chung cho các quỹ đầu tư mô phỏng theo biến động của chỉ số chứng khoán. ETF được niêm yết và giao dịch trên Sở Giao dịch chứng khoán, bạn có thể mua bán ETF tương tự như cổ phiếu. Một quỹ ETF thường đầu tư vào nhiều cổ phiếu, ví dụ các cổ phiếu trong nhóm VN30, VN50, VN100, VN DIAMOND nhằm mô phỏng lại chỉ số. Những ETF lớn nhất Việt Nam gồm VFMVN DIAMOND, VINACAPITAL VN100, SSIAM VN30,…

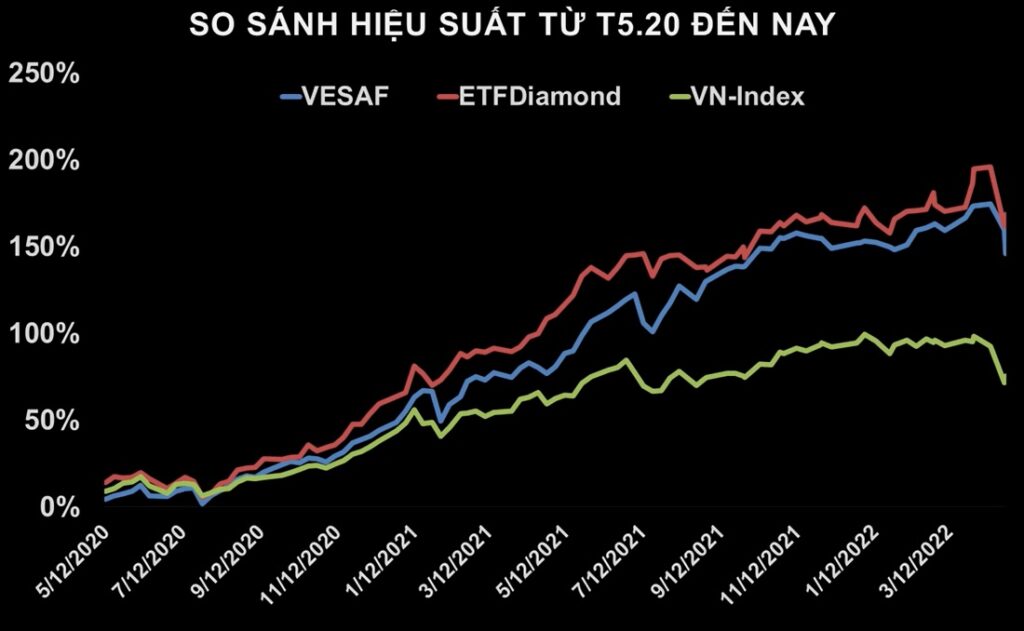

Ví dụ về quỹ VFMVN DIAMOND được quản lý bởi Dragon Capital, họ đầu tư khoảng 20 cổ phiếu trải khắp các ngành nghề, nhưng không bỏ quá 20% giá trị tài sản thuần (NAV) vào một cổ phiếu. Nếu có tập trung, họ cũng chỉ dồn tỷ trọng vào 6 đến 8 cổ phiếu họ hiểu nhất.

Hay như quỹ mở VESAF của VinaCapital, họ tập trung chủ yếu vào các cổ phiếu vốn hóa vừa và nhỏ có tiềm năng tăng trưởng lợi nhuận cao với mức định giá thấp, khoản đầu tư lớn nhất của họ cũng không vượt quá 10% NAV.

Dồn tỷ trọng vào cổ phiếu hiểu nhất, nhưng không quên đa dạng hóa danh mục cổ phiếu đã giúp VFMVN DIAMOND và VESAF có được kết quả vượt trội hơn mức tăng trưởng chung của toàn thị trường. Nguồn: AFA Capital.

Khi bạn mua một ETF, nghĩa bạn đang mua nhiều cổ phiếu, điều này cho phép bạn đa dạng hóa danh mục đầu tư và bảo vệ nó trước biến động của thị trường. Đây cũng là lựa chọn an toàn cho người mới bắt đầu đầu tư vào thị trường chứng khoán, không đòi hỏi hiểu biết chuyên sâu về từng cổ phiếu cụ thể.

Warren Buffett thường khuyên mọi người hãy đầu tư ETF trong dài hạn và kể cả khi thị trường có biến động thì vẫn vững tay mua đều đặn bằng chiến lược trung bình giá (DCA). Ông có dẫn chứng khi so sánh giá trị các công ty hàng đầu thế giới cách đây 30 năm, đến nay các công ty trong top đã tăng trưởng từ 10-20 lần, chứng tỏ 1 điều là nền kinh tế thế giới về dài hạn luôn tăng trưởng.

Đọc thêm: Chiến lược trung bình giá (dollar cost averaging) là gì?

Chỉ đầu tư từ 4 đến 8 cổ phiếu

Vậy một số bạn hỏi mình: “Tôi không thích mua ETF mà chỉ thích tự lựa chọn cổ phiếu thì danh mục thế nào là đủ?”

Nếu danh mục của bạn chỉ sở hữu 1 đến 2 cổ phiếu, rất có khả năng cao bạn sẽ mất vốn liếng trong dài hạn với những rủi ro thị trường (market risks) và rủi ro vi mô (non-market risks) mà bạn không lường trước được.

Ngược lại, nếu bạn đa dạng hóa quá mức, chẳng hạn như trên 20 cổ phiếu, rủi ro sẽ hiếm khi đến với bạn, tuy nhiên danh mục của bạn cũng khó đem lại mức sinh lời 10%/năm.

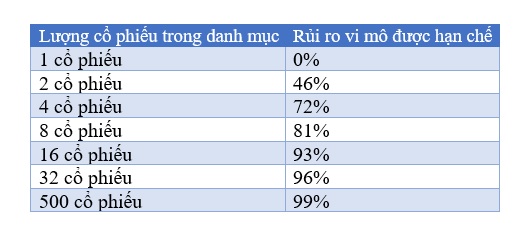

Trong cuốn sách You can be a stock market genius (1997), Joel Greenblatt – nhà quản lý quỹ Gotham Capital có đưa ra bảng ma trận rủi ro vi mô như sau:

Rủi ro vi mô (non-market risks) là những rủi ro nội tại của doanh nghiệp, bao gồm đạo đức ban quản trị, tình hình kinh doanh và cả tài chính. Đây là thứ rủi ro mà hầu hết NĐT cá nhân rất khó kiểm soát nếu bạn không phải người nội bộ hoặc có vốn đủ lớn để chi phối công ty.

Mình không rõ các con số trên dựa vào nguồn thống kê gì nhưng nhìn chung nó khá hợp lý. Giả định các số liệu trên tương đối chính xác, việc đầu tư 16 – 32 cổ phiếu để hạn chế 93% – 96% rủi ro vi mô liệu có đáng không khi bạn tốn rất nhiều thời gian, công sức để nghiên cứu hàng chục công ty khác nhau.

Mình tin rằng một NĐT cá nhân bình thường chỉ có thể theo sát được 4 – 8 cổ phiếu, tương ứng với hạn chế từ 72% – 81% rủi ro vi mô, như vậy đã là quá tuyệt vời rồi.

Việc đầu tư 4 – 8 cổ phiếu cần được rải ra ở các ngành nghề khác nhau, đồng thời vẫn đáp ứng đủ nguyên tắc biên độ an toàn về định giá. Nếu bạn mua đến 6 cổ phiếu ngành ngân hàng thì vẫn chỉ là “bỏ hết trứng vào một rỏ”, hoặc đơn thuần mua thêm 7 cổ phiếu chất lượng thấp chỉ để đủ 8 cổ phiếu, thì là “đa dạng hóa cho có” mà thôi.

Kỹ năng chia tỷ trọng NAV trong danh mục cũng quan trọng không kém. Không phải cứ đầu tư 5 cổ phiếu thì bạn chia đều 20% NAV.

Những cổ phiếu bạn tự tin hiểu biết, tỷ lệ tăng giá (upside) lớn hơn nhiều so với giảm giá (downside) thì bạn có thể gia tăng tỷ trọng NAV và giảm tỷ trọng đối với những mã có rủi ro cao. Không quan trọng bạn lãi bao nhiêu mã, dù 4 mã lãi nhưng 1 mã lỗ, mà mã lỗ chiếm % NAV cao nhất thì tổng thể danh mục của bạn vẫn lỗ.

Còn việc hạn chế rủi ro vĩ mô của thị trường chứng khoán, hay chu kỳ nền kinh tế? Benjamin Graham – cha đẻ của triết lý đầu tư giá trị từng đưa ra nguyên tắc 75:25 khá thú vị: ở mọi thời điểm, đặc biệt là thời điểm thị trường lên (bull-market), danh mục đầu tư chỉ nên dành ra tối đa 75% vào cổ phiếu, 25% còn lại sẽ dành cho các tài sản có lãi suất cố định như trái phiếu, tiền gửi. Số tài sản đầu tư vào trái phiếu hay tiền gửi không phải là để hưởng lãi cố định thấp, mà là để tận dụng cơ hội lúc thị trường giảm mạnh (bear-market), bạn có đủ tiền mặt để thực hiện mua vào thêm.

Trở lại với Joel Greenblatt, ông đã đưa ra kết luận như sau:

(1) Sau khi bạn đã mua 6 – 8 cổ phiếu ở những ngành nghề khác nhau, bạn không cần thiết phải đa dạng hóa thêm vì rủi ro vi mô được hạn chế thêm là không đáng kể.

(2) Rủi ro vĩ mô của toàn thị trường chứng khoán không bị giảm đi khi bạn mua thêm nhiều cổ phiếu.

Tổng hợp lại lời khuyên của Warren Buffett và Joel Greenblatt, các NĐT nên hành động như sau:

Những nhà đầu tư phòng thủ nên đa dạng hóa tối đa danh mục bằng cách đầu tư thụ động vào ETF và nắm giữ trong dài hạn.

Những nhà đầu tư năng động cần nắm giữ từ 4 – 8 cổ phiếu ở những ngành nghề khác nhau, đồng thời giữ một lượng trái phiếu/tiền mặt khi thị trường đạt đỉnh để thực hiện theo nguyên tắc 75:25 của Graham.

Trong giai đoạn VN-Index giảm điểm mạnh -12.51%, việc phân bổ danh mục đầu tư vào chứng chỉ quỹ, ETF, cổ phiếu và cả tiền mặt sẽ giúp giảm bớt thua lỗ. Nguồn: AFA Capital

Tìm hiểu thêm: Nhà đầu tư năng động vs Nhà đầu tư phòng thủ là gì?

Những bài học vì bỏ qua nguyên tắc đa dạng hóa danh mục đầu tư

Rủi ro vi mô và rủi ro vĩ mô luôn tồn tại ở thị trường tài chính. Nhiều tấm gương đã thua lỗ nặng nề sau hàng chục năm kiếm lợi nhuận do từ bỏ nguyên tắc đa dạng hóa danh mục đầu tư.

Quỹ Legg Mason do Bill Miller quản lý -30% NAV vì tập trung 70% danh mục vào cổ phiếu ngân hàng trong giai đoạn khủng hoảng tài chính tại Mỹ (2008) diễn ra.

“Thiên tài đầu cơ” Bill Ackman, người liên tục có nhiều thương vụ đầu tư sinh lời lớn từ 2004-2015, đã khiến quỹ Pershing Square -50% NAV chỉ trong 2 năm 2016-2017 vì tập trung đến 40% danh mục vào Valeant Pharmaceuticals – doanh nghiệp có CEO gian lận kế toán, thao túng giá thuốc.

Everest Capital – với vị thế bán khống hàng triệu lô franc Thụy Sỹ (CHF) – bị thổi bay toàn bộ tài sản trị giá 830 triệu USD và nộp đơn phá sản vì không ngờ đồng CHF tăng giá 25% sau một đêm.

Những người như Bill Miller hay Bill Ackman, mình khẳng định họ là thiên tài đầu tư, điều đó thể hiện qua chuỗi thành công liên tục với tỷ suất sinh lời lớn qua nhiều năm. Tuy nhiên, con người thường sinh tâm lý chủ quan, việc bỏ quên nguyên tắc đa dạng hóa danh mục đầu tư có thể chấm dứt chuỗi thành công và khiến chúng ta nhận về thất bại thảm hại.

![]()

")

")

")

")