- 06/17/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Hãy cùng Độc Lập Tài Chính tìm hiểu về nhóm chỉ số đòn bẩy tài chính – là nhóm các tỷ lệ phản ánh cấu trúc vốn của doanh nghiệp vô cùng quan trọng. Bắt đầu ngay nào!

Đòn bẩy tài chính là gì?

Đòn bẩy tài chính (degree of leverage, viết tắt là “DOL”) thể hiện mức độ sử dụng vốn vay nợ trong tổng nguồn vốn của doanh nghiệp để bù đắp cho sự thiếu hụt vốn trong kinh doanh.

Vì đây là một thuật ngữ tài chính, nghe có vẻ cao siêu chứ thực ra đòn bẩy là vay nợ. Doanh nghiệp chỉ cần phát sinh vay nợ trong kinh doanh là đã sử dụng đòn bẩy tài chính.

Thông thường, chỉ các khoản vay nợ phải trả lãi mới được coi là đòn bẩy. Tuy nhiên trong một số trường hợp, tùy vào quan điểm của người phân tích mà các khoản vốn chiếm dụng cũng được coi là đòn bẩy tài chính.

Lợi ích của việc sử dụng đòn bẩy tài chính

Có thể bạn đang nghĩ: “thiếu hụt vốn thì mới phải đi vay nợ, chứ đủ vốn thì doanh nghiệp mang nợ làm gì cho mệt đầu” (?)

Nhưng việc sử dụng đòn bẩy tài chính đem lại một số lợi ích rất lớn cho doanh nghiệp:

(1) Doanh nghiệp không cần phát hành thêm cổ phiếu để huy động vốn, do đó số lượng cổ phiếu đang lưu hành và vốn chủ sở hữu được giữ nguyên.

Trường hợp doanh nghiệp kinh doanh hiệu quả dựa trên vốn vay, tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) sẽ được bẩy cao hơn và cải thiện thu nhập trên một cổ phần (EPS). Và bạn biết không, các nhà đầu tư thích nhìn vào chỉ số ROE và EPS để ra quyết định mua/bán cổ phiếu (!)

(2) Khoản tiền lãi vay được coi là chi phí hợp lý và được tính trừ vào thu nhập chịu thuế của doanh nghiệp giúp số tiền thuế thu nhập doanh nghiệp phải nộp ít đi, làm gia tăng lợi nhuận.

(3) Chia sẻ rủi ro với bên cho vay. Ví dụ: doanh nghiệp sử 100% vốn chủ sở hữu để đầu tư thì khi phá sản, các cổ đông sẽ mất sạch 100 tỷ. Tuy nhiên nếu chỉ huy động 70 tỷ từ cổ đông, còn lại vay ngân hàng 30 tỷ thì khi phá sản, cổ đông chỉ mất 70 tỷ, 30 tỷ còn lại ngân hàng phải chịu mất.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Tuy nhiên, việc sử dụng đòn bẩy tài chính không phải lúc nào cũng mang lại kết quả tích cực. Nó có thể khiến nợ gốc và lãi vay bào mòn hết lợi nhuận, khả năng xuất hiện các khoản lỗ cũng tăng lên nếu như doanh nghiệp sử dụng đòn bẩy nợ cao nhưng kinh doanh kém hiệu quả, quản trị nợ vay không tốt hoặc gặp biến động kinh tế vĩ mô. Khi đó, thị giá cổ phiếu sẽ tụt dốc cùng tốc độ thua lỗ.

Đáng tiếc, không phải nhà đầu tư nào cũng nhìn ra những dấu hiệu đổ vỡ tài chính của doanh nghiệp. Đó là lý do hơn 90% nhà đầu tư thua lỗ vì họ mải mê nhìn vào con số lợi nhuận tăng trưởng đẹp đẽ mà bỏ qua rủi ro trong cấu trúc vốn.

Nếu bạn muốn nằm ngoài con số 90% đó, phân tích cấu trúc vốn thông qua nhóm chỉ số đòn bẩy tài chính là điều bạn nên làm.

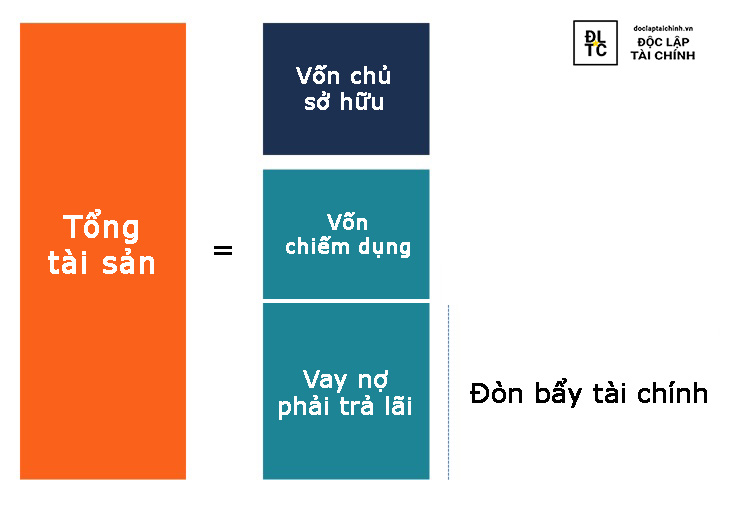

Nhóm chỉ số thể hiện đòn bẩy tài chính

Nếu bạn đã tìm hiểu về cấu trúc vốn, bạn sẽ rõ nguồn vốn kinh doanh của doanh nghiệp chia làm 2 phần: vốn chủ sở hữu (equity) và tổng nợ phải trả (liabilities and debt).

Khi bạn làm phép chia giữa các yếu tố hình thành nên nguồn vốn, bạn sẽ có được những tỷ lệ khác nhau như: tỷ lệ vốn chủ sở hữu/tổng tài sản, tỷ lệ nợ/vốn chủ sở hữu,…

Những tỷ lệ đó hợp thành nhóm chỉ số cấu trúc vốn, hay còn gọi là nhóm chỉ số đòn bẩy tài chính (leverage ratio)

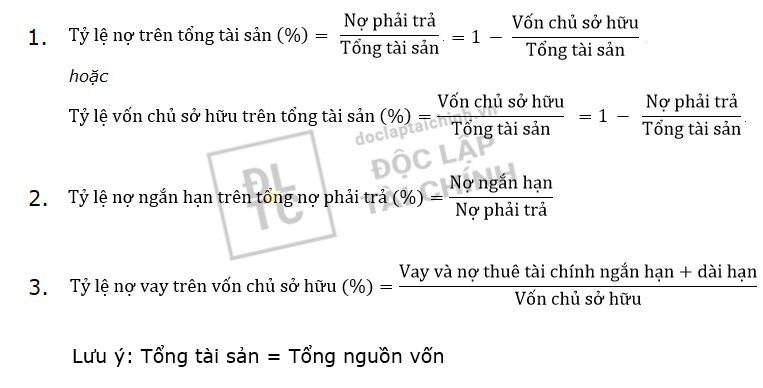

Dưới đây là nhóm chỉ số đòn bẩy tài chính được sử dụng trên vietstock.vn

Nếu bạn chưa hiểu rõ về cấu trúc vốn, hãy click vào đây.

Bạn không nhất thiết phải sử dụng đến kết quả của cả 7 chỉ số như trên. Chỉ cần chọn cho mình từ 2 đến 4 chỉ số là đủ để phân tích rồi.

Tôi thường ưa thích sử dụng 3 chỉ số sau:

Các bạn hãy lắp thử số liệu từ bảng cân đối kế toán dưới đây vào công thức tính trên nhé.

Tỷ lệ đòn bẩy ở mức độ nào là đủ?

Thật sự không có một con số đòn bẩy cụ thể nào là lý tưởng. Trong bài viết về cấu trúc vốn, tôi đã đề cập đến các yếu tố tác đông đến cấu trúc vốn và đòn bẩy tài chính, cũng như đưa ra các tỷ lệ 30/70, 50/50, 70/30 mang tính tương đối. Bạn đọc nên đặt ra nhiều nghi vấn hơn đằng sau các con số đòn bẩy tài chính.

Nếu là một nhà đầu tư cẩn trọng, bạn nên chọn những cổ phiếu an toàn có đòn bẩy tài chính thấp, tình hình kinh doanh ổn định và vẫn còn tiềm năng tăng trưởng mà không phụ thuộc quá nhiều vào vay nợ. Tôi tin ngài Warren Buffett cũng có chung quan điểm như vậy.

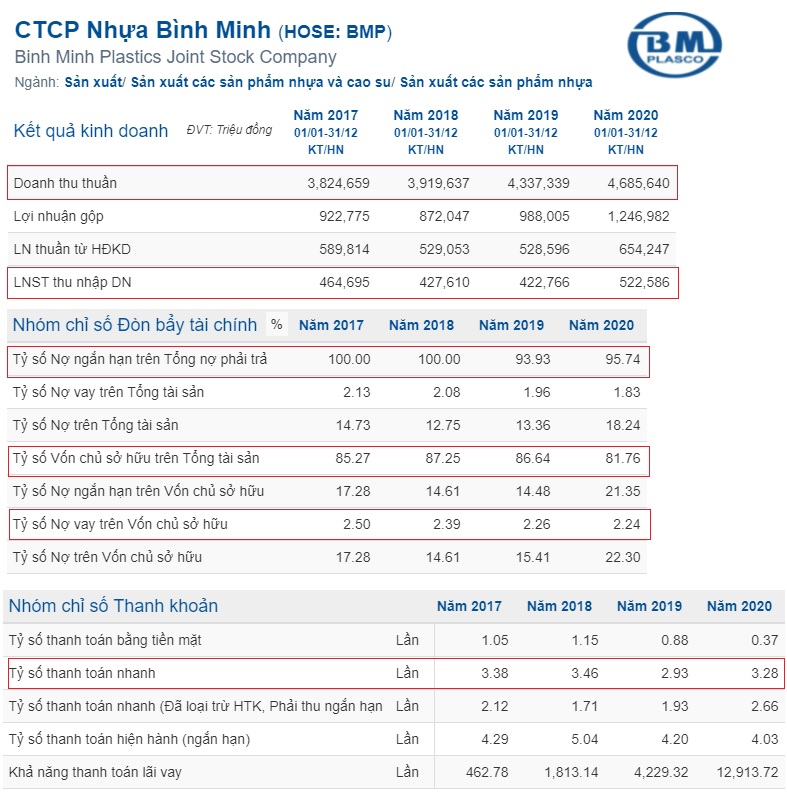

CTCP Nhựa Bình Minh (BMP) là nhà sản xuất nhựa xây dựng dẫn đầu tại miền Nam, tình hình tài chính của doanh nghiệp an toàn với tỷ lệ nợ vay/vốn chủ sở hữu cực thấp, tỷ lệ vốn chủ sở hữu/tổng tài sản và năng lực thanh toán nợ (chỉ số thanh khoản) rất cao.

Hoạt động kinh doanh của BMP hầu như không phụ thuộc vào vay nợ, vì vậy doanh thu và lợi nhuận ổn định, có tăng trưởng nhưng không đáng kể và điều này thích hợp với những nhà đầu tư có khẩu vị rủi ro thấp.

Nhưng thật sai lầm nếu bắt một nhà đầu tư có khẩu vị rủi ro cao lại chọn cho mình những cổ phiếu an toàn. Những cổ phiếu mang tính chu kỳ như vật liệu xây dựng, bất động sản, tài chính thường có đòn bẩy tài chính từ trung bình đến cao khi nền kinh tế hưng thịnh, tại thời điểm đó lãnh đạo doanh nghiệp biết rằng họ cần tận dụng thật nhiều vốn vay để tạo nên mức tăng trưởng vượt trội, đồng thời đẩy giá cổ phiếu đi lên.

CTCP Vinhomes (VHM) là doanh nghiệp phát triển bất động sản hàng đầu tại Việt Nam với hàng loạt khu đô thị mang thương hiệu Vinhomes. Doanh thu và lợi nhuận của VHM từ 2017-2020 rất ấn tượng. Để đạt được con số tăng trưởng như vậy, VHM đã sử dụng đòn bẩy tài chính lớn thể hiện qua tỷ lệ nợ/tổng tài sản.

Thoạt nhìn thì VHM có tỷ lệ nợ ngắn hạn/tổng nợ phải trả quá cao. Doanh nghiệp bất động sản có thời gian triển khai dự án lâu, có thể mất từ 3-5 năm và thậm chí còn dài hơn, đáng lẽ nợ dài hạn (>12 tháng) nên chiếm tỷ trọng cao hơn nợ ngắn hạn (<12 tháng) trong tổng nợ phải trả để ổn định cơ cấu vốn.

Tuy nhiên, khoản “người mua trả tiền trước” (tiền đặt cọc mua bất động sản) chiếm % rất lớn trong tổng nợ ngắn hạn của VHM vì VHM có uy tín nên khách hàng không ngần ngại đặt cọc để giữ suất mua nhà. VHM hoàn toàn có thể sử dụng nguồn vốn chiếm dụng này để triển khai dự án. Đó cũng là lý do VHM giảm phụ thuộc vào vốn vay nợ khi tỷ lệ nợ vay/vốn chủ sở hữu có chiều hướng giảm dần.

Không phải doanh nghiệp nào sử dụng đòn bẩy tài chính cao cũng là xấu. Ví dụ như trường hợp VHM, bạn đọc nên nhìn vào những yếu tố khác như: đặc điểm ngành nghề, thương hiệu và tài sản thế chấp để vay nợ, khả năng chiếm dụng vốn và không thể bỏ qua nhóm chỉ số khả năng thanh toán – là tỷ lệ phản ánh khả năng sử dụng tài sản để thanh toán cho các khoản nợ của doanh nghiệp.

Tổng kết

Nhóm chỉ số đòn bẩy tài chính phản ánh mức độ rủi ro trong cấu trúc vốn của doanh nghiệp. Tùy vào khẩu vị rủi ro mà bạn có thể chọn đầu tư cổ phiếu có tỷ lệ đòn bẩy thấp hoặc cao. Nếu doanh nghiệp sử dụng nợ vay hiệu quả, đem lại lợi nhuận lớn thì chỉ số ROE – thứ phản ánh hiệu quả sử dụng vốn của cổ đông sẽ được cải thiện và kéo giá cổ phiếu đi lên.

Hi vọng bài viết này đã giúp các bạn trang bị thêm kiến thức để nhận biết rủi ro trong cấu trúc vốn của doanh nghiệp.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Bài tiếp theo: Nhóm chỉ số khả năng thanh toán của doanh nghiệp[/su_note]

![]()

")

chào bạn,

Bạn cho mình hỏi một chút.

Bạn có đề cập tới tỷ lệ: Nợ ngắn hạn/ tổng nợ.

Tỷ lệ này có ý nghĩa là gì vậy bạn ? tỷ lệ này cao là xấu hay tốt ? tại sao ?

Mình thấy nên sử dụng tỷ lệ: Tài sản ngắn hạn/ nợ ngắn hạn sẽ hay hơn là tỷ lệ này

Rất mong được bạn giải đáp,

xin cảm ơn.

Mình xin trả lời câu hỏi của bạn:

1. Tỷ lệ “Tài sản ngắn hạn/nợ ngắn hạn” cho thấy khả năng thanh toán của doanh nghiệp, phản ánh một phần rủi ro tài chính nhưng không phản ánh rõ đòn bẩy tài chính.

2. Tỷ lệ “Nợ ngắn hạn/Tổng nợ” thể hiện cấu trúc vốn. Để đánh giá cao là xấu hay tốt là xấu thì bạn cần phải đánh giá tương quan với mô hình kinh doanh. Ví dụ nhé: PNJ, MWG là doanh nghiệp bán lẻ, họ cần vốn lưu động để nhập hàng tồn kho, trả tiền thuê mặt bằng, bán hàng,… do đó phần lớn nợ của họ là nợ ngắn hạn chiếm đến hơn 80% tổng nợ. Tuy nhiên rủi ro tài chính của họ thấp vì dòng tiền của họ được luân chuyển nhanh. Ngược lại, doanh nghiệp thâm dụng tài sản cố định (CAPEX) như ngành khai thác dầu khí, sản xuất điện mà có tỷ lệ nợ ngắn hạn/tổng nợ cao đến 80% thì sẽ rất nguy hiểm do những ngành này mất nhiều năm để từ xây dựng mới có thể đưa dự án vào vận hành, dòng tiền thu về lại chậm.

Hi vọng mình đã giải đáp những thắc mắc của bạn. Thân!