- 04/29/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Độc Lập Tài Chính sẽ giới thiệu đến bạn đọc chỉ số ROIC – tỷ suất lợi nhuận trên vốn đầu tư, một chỉ số vô cùng lợi hại sử dụng để phân tích những doanh nghiệp có hệ số đòn bẩy tài chính cao. Cùng bắt đầu ngay nào!

Chỉ số ROIC là gì?

Chỉ số ROIC (Return on Invested Capital) nằm trong nhóm chỉ số tỷ suất sinh lời trên vốn đầu tư (Return on Capital) dùng để đánh giá hiệu quả sinh lời của vốn đầu tư, trong đó bao gồm cả:

- Vốn chủ sở hữu (VCSH)

- Nợ vay phải trả

Nếu ROIC là 10%, nghĩa là doanh nghiệp tạo ra được 10 đồng lợi nhuận với mỗi 100 đồng vốn đầu tư.

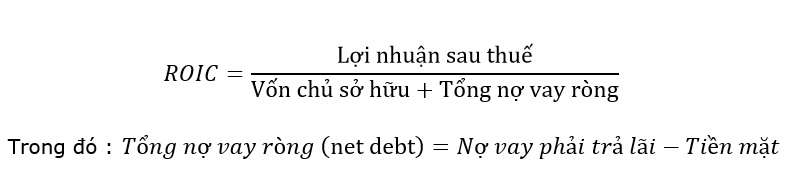

Công thức tính chỉ số ROIC

Thú thực là lúc đầu mới tiếp cận với chỉ số ROIC, tôi khá bối rối vì thực tế, không có công thức tính ROIC được coi là chuẩn 100%. Tôi nghĩ chỉ có cái nhìn rõ ràng về vốn đầu tư (invested capital), thứ nằm ở mẫu số của ROIC mới có thể đem đến góc nhìn hợp lý.

Gợi ý

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

Giờ hãy xét cách tính được cho là đúng nhất của Investopedia:

Tuy nhiên, nếu loại trừ tiền mặt ra khỏi nợ vay thì khá lạc quan vì không doanh nghiệp nào lại không cần tiền mặt mà có thể hoạt động liên tục.

Quan trọng hơn nữa tiền mặt có thể là đến từ nguồn vốn chủ, nợ vay hay vốn chiếm dụng, nếu trừ đi ko đúng thì thành ra ROIC bị sai lệch. Ví dụ doanh nghiệp thuộc lĩnh vực thu tiền trước của khách hàng như bất động sản, đa phần tiền mặt là vốn chiếm dụng, nếu tiền mặt > vốn chủ + nợ vay thì mẫu số thành âm, ROIC cũng âm luôn. Hoặc ví dụ doanh nghiệp sử dụng đòn bẩy lớn thì phần lớn tiền mặt có được từ nợ vay, nếu trừ tiền mặt đi thì gần như chỉ còn vốn chủ, tức là ROIC = ROE.

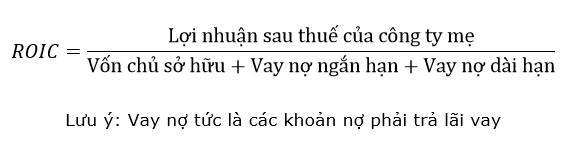

Một công thức tính ROIC khác khá phổ biến:

Thực tế, việc sử dụng nợ dài hạn thay vì tổng nợ sẽ không chính xác đối với một số lĩnh vực và mô hình kinh doanh.

Ví dụ: CTCP Vĩnh Hoàn (VHC) có tỷ lệ nợ dài hạn/tổng nợ rất nhỏ, tăng trưởng ROIC phần lớn đến từ nợ ngắn hạn. Vì vậy nếu chỉ sử dụng nợ dài hạn trong mẫu số trên vô tình sẽ khiến ROIC bị thổi phồng. Tuy nhiên cách này cũng chẳng có gì sai nếu đối tượng bạn phân tích không quan trọng đến mục nợ vay ngắn hạn.

Tóm lại, tôi ưa thích dùng công thức ROIC dưới đây, vừa đơn giản vừa dễ tính và tôi cũng chỉ áp dụng chỉ số ROIC để phân tích mô hình kinh doanh có vay nợ đòn bẩy cao, trừ ngành ngân hàng (vì ngành này có đặc thù rất khác biệt về cơ cấu tài chính):

Nhà đầu tư Charlie Munger từng nói: “trong đầu tư, không thể có công thức cứng nhắc. ROIC chỉ là một mảnh ghép nhỏ trong bức tranh về doanh nghiệp”.

So sánh giữa chỉ số ROE và ROIC

Đây là chỉ số rất hay giúp bạn lọc ra được rất nhiều cổ phiếu dù ROE cao nhưng thực tế có rủi ro về lợi nhuận do dùng đòn bẩy tài chính cao.

Cách tính của ROE và ROIC chỉ khác biệt đôi chút ở mẫu số. Nhưng…

Nếu một doanh nghiệp tích cực vay nợ nhiều để tạo ra lợi nhuận, tức là doanh nghiệp đó đang giảm tỷ trọng VCSH trong cơ cấu nguồn vốn, việc này sẽ thổi phồng chỉ số ROE.

Trường hợp này, chỉ số ROIC phản ánh chính xác và đầy đủ hơn so với chỉ số ROE vì mẫu số của ROIC bao gồm cả VCSH và nợ vay. Do đó, ROIC thích hợp để phân tích những doanh nghiệp dùng đòn bẩy nợ cao – vốn rất rủi ro (!)

Đọc thêm: Chỉ số ROE trong phân tích lợi nhuận doanh nghiệp

Chỉ số ROIC thế nào là tốt?

Thông thường mọi người hay so sánh chỉ số ROIC với WACC (Weighted Average Cost of Capital hay chi phí sử dụng vốn bình quân), nếu ROIC > WACC thì doanh nghiệp đang sử dụng vốn đầu tư để sinh lợi hiệu quả.

Tuy nhiên, để đơn giản bạn có thể đề ra mức ROIC của một cổ phiếu tối thiểu phải > 8% (ít ra cũng lớn hơn lãi suất phi rủi ro như lãi suất trái phiếu chính phủ hoặc tiền gửi ngân hàng), sau đó mới xét đến cơ cấu vốn đầu tư, rủi ro vay nợ,…

Ví dụ về ROIC của cổ phiếu PNJ

CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) luôn giữ được mức ROIC ấn tượng, dù có sụt giảm từ 2017-2020 nhưng vẫn trên 15%, đáp ứng tiêu chí > 10% mà chúng ta đặt ra ở trên.

Tiếp theo, chúng ta sẽ nhìn vào bức tranh về vay nợ của PNJ.

Năm 2018-2019, dòng tiền của PNJ có thời điểm âm (tiền thu vào < tiền chi ra) do liên tục mở rộng hệ thống cửa hàng bán lẻ, gia tăng hàng tồn kho nên PNJ đã phải bù đắp dòng tiền thông qua hoạt động vay nợ ngắn hạn bằng việc thế chấp hàng tồn kho. Khá đen đủi cho PNJ khi 2020 lại là năm của bệnh dịch Covid-19, người dân thắt chặt chi tiêu cho những món hàng trang sức có mức giá đắt đỏ (trung bình giá sản phẩm/đơn hàng của PNJ ~ 1000 USD).

Như vậy, việc vay nợ cao trong năm 2018-2019 để làm nền tảng cho năm 2020 đã không phát huy tác dụng – LNST 2020 còn thấp hơn so với 2019. Áp lực trả nợ ngắn hạn luôn là mối hiểm nguy nếu doanh thu và lợi nhuận tương lai không như dự tính của doanh nghiệp (!)

Một điểm đáng lo ngại khác là vòng quay hàng tồn kho giảm dần, từ mức 2.91 (2017) xuống 2.07 (2020), chiếm đến hơn 75% tổng tài sản. Song do hàng tồn kho của PNJ hầu hết là vàng, đá quý, kim cương nên rủi ro mất giá và mất thanh khoản là thấp. Nhìn chung, các hãng trang sức (tính toàn thế giới) đều có vòng quay tồn kho kém, chiếm tỷ trọng cao nên mức này của PNJ tuy không hoàn hảo nhưng tương đối ổn.

Tuy nhiên như đã nói ở trên, ROIC hay những con số tài chính chỉ nói lên một phần trong toàn cảnh doanh nghiệp. PNJ sở hữu năng lực cạnh tranh mà những con số không thể hiện được:

(1) Không như hầu hết các hãng bán lẻ trang sức khác, PNJ có xưởng kim hoàn tự sản xuất vàng trang sức, sau đó mở chuỗi bán lẻ để phát triển chuỗi giá trị của mình theo chiều dọc. 90% lợi nhuận gộp của PNJ đến từ vàng trang sức (bao gồm đá quý, kim cương đính kèm), còn lại 6%-7% từ bạc & vàng miếng. Lợi nhuận của ngách vàng trang sức lớn hơn vàng miếng rất nhiều.

(2) Thương hiệu PNJ 30 năm lịch sử uy tín, đội ngũ chế tác kim hoàn hàng đầu Việt Nam nên PNJ có quyền áp mức giá cao cho sản phẩm mà khách hàng vẫn không cảm thấy phiền lòng. Điều này giúp duy trì ROE cao.

(3) Thị phần của PNJ trong mảng trang sức chỉ mới chiếm khoảng 20%, dư địa để gia tăng thị phần vẫn còn rất lớn, miễn là PNJ triển khai các dòng sản phẩm giá rẻ.

(4) Nếu thương mại điện tử phát triển, PNJ vẫn có thể đẩy sản phẩm của mình lên kênh online. Các cửa hàng bán lẻ vẫn có đất sống do trang sức có giá trị cao, khách hàng sẽ đòi hỏi thẩm mĩ, sự trải nghiệm, dịch vụ, chính sách bảo hành tại cửa hàng.

(5) Ban lãnh đạo của PNJ nổi tiếng là có năng lực và tầm nhìn tuyệt vời.

Tóm lại, PNJ là cổ phiếu đáng mua, nhưng mua ở mức giá nào thì có lẽ phụ thuộc vào khả năng định giá cổ phiếu và mức biên an toàn bạn đặt ra.

Một số điểm cần lưu ý khi phân tích ROIC

(1) ROIC chỉ là một mảnh ghép nhỏ trong bức tranh về doanh nghiệp. Một doanh nghiệp có ROIC thấp trong quá khứ nhưng có lợi thế và tiềm năng tăng trưởng trong tương lai sẽ khiến giá cổ phiếu “thăng hoa”.

(2) ROIC có phần tử số – return hay còn gọi là LNST, thứ dễ bị tác động nhất bởi thủ thuật kế toán, các khoản lợi nhuận bất thường đến từ thanh lý tài sản/thoái vốn. Các doanh nghiệp bất động sản và kinh doanh đa ngành là những trường hợp dễ bóp méo LNST nhất. Tốt nhất bạn nên dành chút công sức để loại trừ các khoản lợi nhuận bất thường trước khi tính toán ROIC.

(3) Bạn hãy nhìn vào mẫu số – tức cơ cấu vốn đầu tư của ROIC. So sánh tỷ lệ giữa vốn chủ sở hữu/(nợ vay ngắn hạn + nợ vay dài hạn) để đánh giá mức độ rủi ro trong trường hợp doanh nghiệp gặp biến động tiêu cực. Thường thì cơ cấu vốn cũng phụ thuộc vào lĩnh vực hoạt động, các doanh nghiệp bán lẻ chủ yếu vay nợ ngắn hạn, áp lực trả nợ cao. Ngược lại, doanh nghiệp bất động sản thường vay nợ dài hạn, áp lực trả nợ thấp hơn.

(4) Chỉ số ROIC cao hay thấp còn phụ thuộc vào lĩnh vực hoạt động của doanh nghiệp. Cổ phiếu bán lẻ có ROIC rất cao, điển hình là MWG và PNJ. Vì vậy, không nên so sánh ROIC của các cổ phiếu có lĩnh vực khác nhau.

(5) Sử dụng ROIC khi phân tích các doanh nghiệp nhiều nợ vay – đồng thời kiểm tra xu hướng ROA qua nhiều năm xem có bền vững hay không.

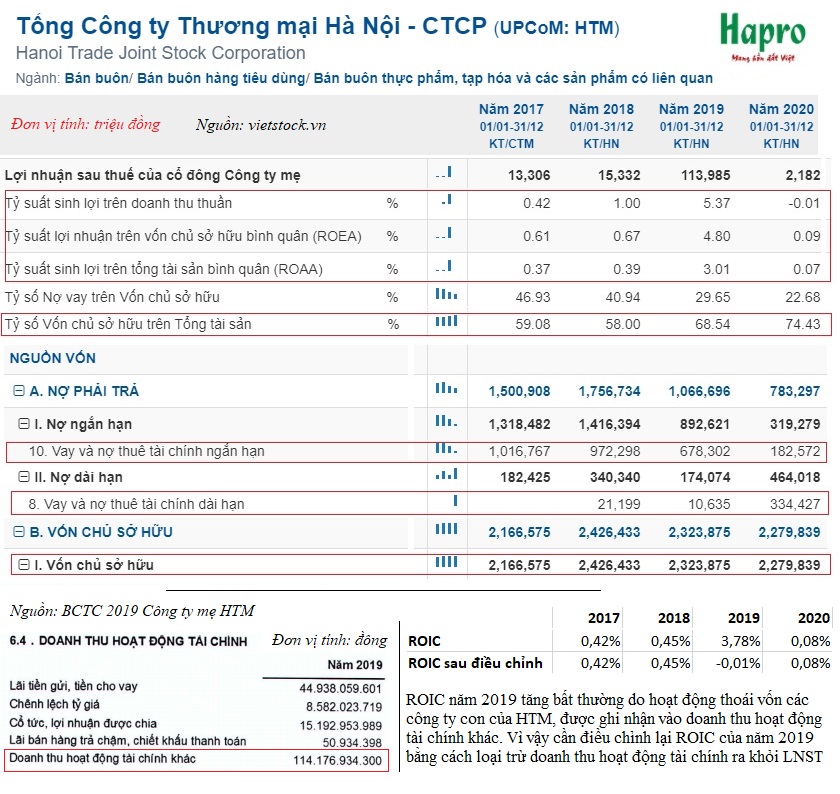

Ví dụ: Tổng công ty Thương mại Hà Nội – CTCP (HTM) có ROIC rất thấp từ 2017-2020, chưa đến 1%. Năm 2019, ROIC ~ 4% vì khoản lợi nhuận đột biến đến từ hoạt động thoái vốn tại các công ty con. Để tránh khỏi “bẫy lợi nhuận”, bạn cần loại trừ khoản lợi nhuận này, kết quả nhận về là ROIC năm 2019 cũng chẳng khá hơn những năm trước đó.

Điểm tích cực của HTM đến từ việc giảm dần đòn bẩy tài chính qua từng năm, thể hiện qua: tỷ lệ VCSH/tổng tài sản tăng, tỷ lệ VCSH/(nợ vay ngắn hạn + nợ vay dài hạn) tăng, tổng nợ vay giảm, giảm nợ vay ngắn hạn và tăng nợ vay dài hạn.

Đáng tiếc là trong năm 2019, HTM đã thoái vốn tại các công ty con sở hữu nhiều “đất vàng”. Nhưng nếu nhìn vào mặt tích cực, điều này giúp HTM giảm bớt gánh nặng chi phí, vừa có được khoản lợi nhuận đến từ thoái vốn và tập trung vào lĩnh vực bán lẻ, thương mại và xuất nhập khẩu cốt lõi, thay vì phân bổ nguồn lực vào xây dựng và vận hành các dự án bất động sản tại trung tâm thành phố – vốn ngày càng đầy hạn chế (!)

Tổng kết về ROIC

Chỉ số ROIC là một vũ khí “lợi hại” để phân tích cổ phiếu có đòn bẩy tài chính cao. Tuy nhiên, bạn cần kết hợp với các chỉ số khác, ví dụ như ROA để có cái toàn cảnh về năng lực tài chính của doanh nghiệp.

Hi vọng chỉ số ROIC sẽ giúp bạn thoát khỏi “bẫy” lợi nhuận của những cổ phiếu có mức lợi nhuận cao ngất ngưởng, nhưng tiềm tàng rủi ro lớn đến từ cơ cấu vốn đầu tư bất hợp lý.

Bài tiếp theo: Chỉ số ROA là gì? Sử dụng ROA sao cho hiệu quả?

![]()

")

Admin cho mình hỏi tại sao trong công thức của admin đưa ra lại sử dụng LNST của công ty mẹ?

Hi bạn!

Về return, bạn nên dùng LNST của công ty mẹ vì đây là lợi ích thực tế cuối cùng sẽ thuộc về công ty mẹ – là doanh nghiệp mà ta đang nghiên cứu và dự kiến mua cổ phần. Việc này cũng lọc được trường hợp công ty mẹ nắm quyền biểu quyết đa số nhưng lại chỉ nhận lợi ích thiểu số.

Cảm ơn bạn đã đọc bài viết của doclaptaichinh.vn

Lnst là lợi nhuận thuần khiết, chuẩn quá còn gì và + tổng nợ cũng rất hay

Cảm ơn về bài viết rất chất lượng!

Mình muốn hỏi là tại sao công thức tính ROIC lại không có vốn chiếm dụng mà chỉ có vốn chủ sở hữu và vốn vay nợ? Các doanh nghiệp bất động sản như Vinhomes (VHM) vẫn sử dụng vốn chiếm dụng của nhà thầu xây dựng và khách hàng trả trước để đầu tư dự án mới mà nhỉ?

Chào bạn! Cảm ơn bạn đã đặt cho chúng tôi một câu hỏi rất hay.

Chắc hẳn bạn cũng biết, trên bảng cân đối kế toán thì Tổng tài sản = Tổng nguồn vốn. Tổng nguồn vốn = Vốn chủ sở hữu + Nợ phải trả. Nợ phải trả được hình thành từ 2 nguồn chính: vốn vay nợ + vốn chiếm dụng. Vốn chiếm dụng bao gồm: các khoản người mua trả trước, doanh thu chưa thực hiện, các khoản phái trả người bán,… sinh ra trong quá trình doanh nghiệp hoạt động.

Một vài doanh nghiệp sinh lợi tốt cũng một phần đến từ mô hình kinh doanh của họ có thể tận dụng được nguồn vốn chiếm dụng từ người mua & người bán, chẳng hạn như CTD, VJC, hoặc các doanh nghiệp bất động sản như VHM. Tuy nhiên, những doanh nghiệp trên có lợi thế về mặt thương hiệu, uy tín nên họ mới có thể chiếm dụng vốn mà ít gặp trở ngại, có thể coi đây là trường hợp thiểu số.

Vì vậy tôi cho rằng, phần mẫu số của ROIC, tức IC (invested capital) chỉ nên sử dụng vốn chủ sở hữu + vốn vay, đây mới là tổng vốn khởi điểm mà doanh nghiệp sử dụng để đầu tư. Còn vốn chiếm dụng là thứ vốn thiếu ổn định, không có ngày đáo hạn cụ thể như các khoản vay, thường bị đối tác đòi.

Một vấn đề khác là nếu gộp vốn chiếm dụng vào IC thì ROIC = ROA luôn rồi. Bản chất của ROIC là thể hiện các loại vốn đầu tư có chi phí đi kèm: cụ thể là nợ vay sẽ đi kèm với chi phí lãi suất trong khi vốn chủ sở hữu sẽ đi kèm với chi phí cơ hội cho các cổ đông.

Hi vọng những giải thích của chúng tôi có thể giúp bạn hiểu thêm về ROIC. Thân!

Mình thấy công thức ROIC của admin đưa ra có tử số là LNST, tức đã trừ đi hết lãi vay và thuế. Tuy nhiên, có công thức lại sử dụng tử số là EBIT (earnings before interest and taxes), như vậy liệu có đúng không admin?

p/s: bài viết khá đầy đủ, mình học được nhiều điều từ website này đó. thank team nha.

Hi bạn! Cảm ơn bạn đã đặt câu hỏi cho doclaptaichinh.vn

Về câu hỏi của bạn, tôi xin trả lời như sau:

Theo lí thuyết của sách vở bên nước ngoài thì ROIC = EBIT/(Vốn chủ + Vốn vay dài hạn), song chúng tôi có quan điểm khác:

(1) Về EBIT (lợi nhuận trước lãi vay và thuế):

– Vì lãi vay là chi phí rất thực, và vốn vay mà ta tính là vốn vay gốc phải trả lãi nên ta phải lấy lợi nhuận sau khi trừ đi lãi vay.

– Ở Mỹ, thuế thu nhập ở từng bang là khác nhau. Do đó cần sử dụng EBIT để so sánh khả năng sinh lời của những doanh nghiệp khác bang. Nhưng ở Việt Nam, thuế thu nhập là giống nhau, bạn nên sử dụng lợi nhuận sau thuế cho đơn giản.

(2) Về phần mẫu số, theo tôi nên cộng thêm cả vốn vay ngắn hạn. Vốn vay ngắn hạn vẫn đi kèm với chi phí lãi suất, tại sao lại loại bỏ nó?

Hi vọng câu trả lời có thể giải đáp một phần nào đó thắc mắc của bạn, thân!

Bài viết rất chất lượng, tâm huyết, ví dụ phân tích cụ thể. Thank admin

Cảm ơn bạn rất nhiều. Hi vọng kiến thức trong bài viết sẽ giúp ích được cho bạn.

Thân!

Cho mình hỏi nếu thay vì sử dụng lợi nhuận sau thuế mình sử dụng dòng tiền thuần (FCF) thì có lợi ích không, trong trường hợp nhà đầu tư quan tâm đến dòng tiền hơn?

Theo mình, tiêu chí về lợi nhuận hoặc dòng tiền không thể thay thế nhau được. Dòng tiền thường có độ trễ so với lợi nhuận và dòng tiền bao gồm cả những khoản chi khác không được ghi nhận là chi phí:

– Ví dụ về độ trễ: Công ty A kí hợp đồng bán hàng cho Công ty B và xuất hóa đơn + giao đủ đơn hàng trị giá 100 tỷ vào ngày 31/12/2021 -> A ghi nhận doanh thu và lợi nhuận vào ngày 31/12/2021. Tuy nhiên dòng tiền có thể sẽ chưa về đủ vào ngày 31/12/2021 do A cho B nợ 50%, tức là 50 tỷ sẽ được thanh toán vào năm 2022. Nếu bạn chỉ nhìn vào dòng tiền thay vì lợi nhuận thì sẽ không phản ánh hết kết quả kinh doanh trong năm 2021.

– Ví dụ về các khoản chi không được ghi nhận là chi phí: A chi tiền mua hàng tồn kho khiến dòng tiền thuần bị giảm đi, nhưng không ghi nhận là chi phí nên lợi nhuận không bị giảm. Trường hợp bán hàng tồn kho thì giá trị hàng tồn kho đó sẽ ghi nhận vào mục “giá vốn hàng bán” trên báo cáo kết quả kinh doanh.

=> Nếu bạn mua cổ phiếu tăng trưởng, hãy nhìn nhiều hơn vào lợi nhuận. Nếu bạn mua cổ phiếu để hưởng cổ tức, hãy nhìn nhiều hơn vào dòng tiền. Tuy nhiên vẫn phải nhìn bao quát cả lợi nhuận và dòng tiền, tránh bị các bẫy thủ thuật kế toán đánh lừa.

Thân!