- 07/17/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Dòng tiền (cash flow) được thể hiện trên báo cáo lưu chuyển tiền tệ và các chỉ số dòng tiền thường bị những nhà đầu tư chứng khoán xem nhẹ, phần lớn chúng ta vẫn thích nhìn vào con số lợi nhuận hơn là dòng tiền. Hãy cùng doclaptaichinh.vn tìm hiểu dòng tiền là gì và nó có thực sự quan trọng đối với nhà đầu tư hay không?

Dòng tiền là gì?

Trước khi đến với dòng tiền thuần, chúng ta cần hiểu khái niệm dòng tiền.

Dòng tiền (cash flow) còn được gọi là lưu chuyển tiền, có thể hiểu đơn giản là sự chuyển động hay lưu chuyển thu và chi (vào và ra) của các khoản tiền tệ trong một doanh nghiệp.

Đối với nhà quản trị tài chính, chiến lược quản lý dòng tiền quyết định đến sự sống còn của cả doanh nghiệp. Hiểu đơn giản, doanh nghiệp nếu liên tục chi tiền (tức tiền ra) nhiều hơn thu tiền (tức tiền vào) thì sẽ khiến dòng tiền thuần âm, ảnh hưởng đến khả năng thanh toán và hoạt động kinh doanh.

Dòng tiền trong kỳ kinh doanh được biểu thị đơn giản thông qua báo cáo lưu chuyển tiền tệ.

Báo cáo lưu chuyển tiền tệ

Báo cáo lưu chuyển tiền tệ (cash flow statement) là bản báo cáo tổng hợp lại dòng tiền, cụ thể chi và thu tiền vào những việc gì trong một thời gian nhất định, thường được tổng hợp theo quý hoặc theo năm.

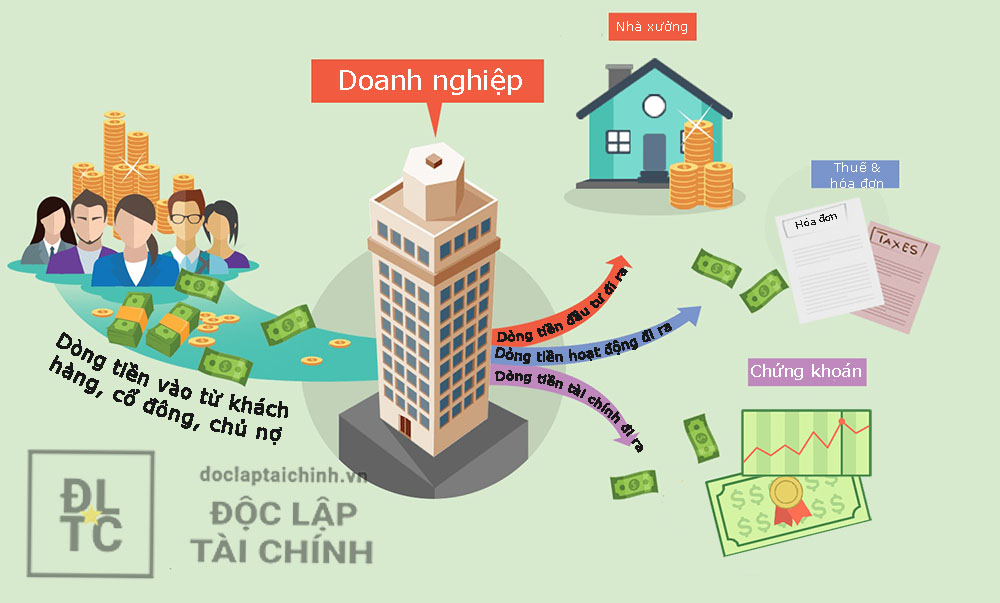

Cash flow của doanh nghiệp được chia làm 3 phần:

- Dòng tiền/lưu chuyển tiền từ hoạt động kinh doanh: gồm các khoản thu, chi liên quan đến hoạt động sản xuất và tiêu thụ sản phẩm, hàng hóa, dịch vụ.

- Dòng tiền/lưu chuyển tiền từ hoạt động đầu tư: gồm các khoản thu, chi liên quan đến hoạt động đầu tư, mua sắm hoặc thanh lý các tài sản cố định và các khoản đầu tư tài chính dài hạn.

- Dòng tiền/lưu chuyển tiền từ hoạt động tài chính: gồm các khoản thu, chi liên quan đến hoạt động huy động vốn từ chủ nợ và chủ sở hữu, hoàn trả vốn cho chủ nợ, mua lại cổ phần, chia lãi cho nhà đầu tư, chia cổ tức cho cổ đông.

Kết quả tổng hợp giữa 3 loại cash flow trên được gọi là dòng tiền thuần hoặc lưu chuyển tiền thuần. Vậy dòng tiền thuần là gì?

Cách xác định dòng tiền thuần trong doanh nghiệp

Dòng tiền thuần (hay còn gọi là “dòng tiền ròng”, net cash flow) là số dư tiền hay kết quả chênh lệch giữa số tiền chi ra và thu vào của doanh nghiệp, được đo lường trong một khoảng thời gian nhất định.

![]()

Kết quả net cash flow sẽ có 2 trường hợp:

- Dòng tiền thuần dương: tức số tiền thu vào lớn hơn số tiền chi ra

- Dòng tiền thuần âm: tức số tiền thu vào nhỏ hơn số tiền chi ra.

Để nói rằng kết quả dương hay âm là tốt hay xấu còn phải tùy thời điểm và chiến lược tạo dòng tiền của doanh nghiệp. Thông thường, doanh nghiệp đang trong giai đoạn đầu tư thì dòng tiền sẽ đi ra là chủ yếu để trang trải cho mua sắm nhà xưởng, máy móc. Nếu doanh nghiệp đang trong giai đoạn bán hàng ổn định thì dòng tiền sẽ đi vào nhiều hơn. Quan trọng hơn, doanh nghiệp cần quản trị dòng tiền hiệu quả, tránh lâm vào tình trạng thiếu tiền mặt.

Theo tôi, dòng tiền ròng dương ổn định 3-5 năm liên tiếp là dấu hiệu rất tốt. Hoặc nếu có năm bị âm, nhưng vì lý do chính đáng như đầu tư mở rộng quy mô sản xuất hoặc bán hàng (bạn đọc có thể tham khảo trường hợp của CTCP Vàng bạc Đá Quý Phú Nhuận – PNJ năm 2018) thì có thể chấp nhận được, miễn là những năm sau dòng tiền quay trở lại trạng thái dương.

Phân biệt dòng tiền và lợi nhuận

Có một sự thật là dòng tiền thường bị bỏ quên bởi các nhà đầu tư cá nhân, mặc dù phân tích dòng tiền không hề khó. Theo tôi, có một vài nguyên nhân khiến đa số các nhà đầu tư cá nhân bỏ quên dòng tiền:

- Họ có thói quen đơn giản hóa việc ra quyết định mua bán cổ phiếu dựa nên lời/lỗ, do đó họ chỉ tập trung vào con số lợi nhuận trên Báo cáo kết quả kinh doanh. Đối với họ, doanh nghiệp cứ báo lãi là họ mua.

- Họ coi lợi nhuận và dòng tiền là như nhau (!)

Dựa vào những nguyên nhân trên mà nhiều doanh nghiệp đã sử dụng thủ thuật thổi phồng lợi nhuận nhằm tạo ra những cơn sóng tăng giá cổ phiếu, mặc dù tình hình tài chính của doanh nghiệp thật sự tồi tệ, tiền mặt dần cạn kiệt.

Sự thật là: dòng tiền và lợi nhuận không tương đồng với nhau, doanh nghiệp ghi nhận lợi nhuận nhưng chưa chắc đã có tiền thật.

Khó hiểu nhỉ? Ví dụ đơn giản sau sẽ giải đáp thắc mắc của các bạn.

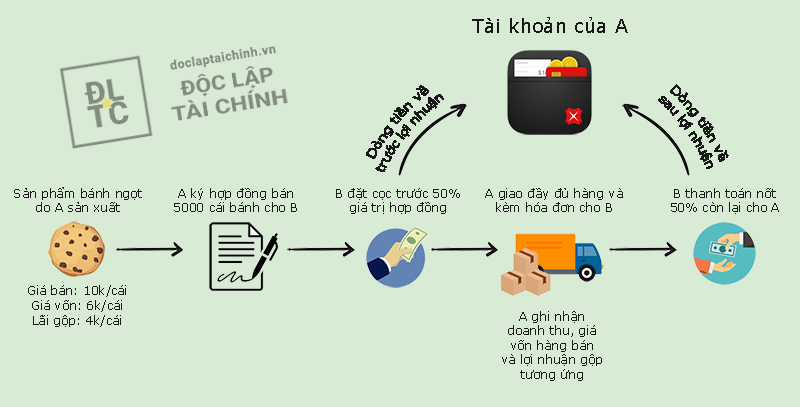

Doanh nghiệp A sản xuất mặt hàng bánh ngọt có giá bán buôn 10.000 đồng/cái. Giá vốn để sản xuất ra một cái bánh là 6.000 đồng/cái. Số tiền lãi gộp thu về của một cái bánh sẽ là 4.000 đồng/cái.

Doanh nghiệp B đặt mua 5.000 cái bánh của A, tổng giá trị đơn hàng là 50 triệu. Để cam kết nhận hàng, B đặt cọc trước cho A 25 triệu (50% giá trị đơn hàng). 50% còn lại sẽ được B thanh toán nốt sau 30 ngày kể từ ngày nhận hàng.

Tại thời điểm A giao hàng đến nơi và đưa hóa đơn bán hàng cho B thì A phải ghi nhận doanh thu là 50 triệu, giá vốn hàng bán là 30 triệu và lợi nhuận gộp là 20 triệu đồng vào báo cáo kết quả kinh doanh. Vậy vấn đề ở đây là gì? B chưa hề thanh toán 50% số tiền còn lại cho A nhưng A đã phải ghi nhận đủ 100% doanh thu tại thời điểm giao hàng và ghi nhận lợi nhuận gộp tương ứng (= doanh thu – giá vốn hàng bán). Số tiền 50% chưa thanh toán sẽ được ghi nhận vào phải thu khách hàng trên bảng cân đối kế toán.

Ví dụ trên chứng minh rằng dòng tiền và lợi nhuận không tương đồng với nhau về thời gian. Dòng tiền có thể về trước thời điểm ghi nhận lợi nhuận thông qua tiền đặt cọc và về sau nếu doanh nghiệp đồng ý bán chịu (người mua nhận hàng trước, thanh toán sau một khoảng thời gian cam kết).

Thời gian bán chịu càng kéo dài, doanh nghiệp có thể thiếu tiền mặt để trang trải chi phí. Rủi ro lớn nếu người mua cố tình không trả tiền hoặc phá sản thì khoản phải thu khách hàng sẽ trở thành nợ không thể đòi. Nhưng nếu không nới lỏng chính sách bán hàng, chấp nhận bán chịu thì sẽ khó bán được hàng.

Doanh nghiệp cần cân đối giữa chính sách bán hàng và dòng tiền thông qua rút ngắn thời gian bán chịu, tăng lượng tiền đặt cọc để giảm thiểu rủi ro về dòng tiền.

Dòng tiền sẽ tạo ra lợi nhuận

Dòng tiền và lợi nhuận đều quan trọng, ta nên nhìn nhận cả 2 chỉ tiêu này một cách thấu đáo và đầy cẩn trọng.

Nếu doanh nghiệp làm ăn có lãi, lợi nhuận dương nhưng dòng tiền bị kẹt ở khoản phải thu khách hàng, doanh nghiệp có thể không đủ tiền để thanh toán các hóa đơn đến hạn. Như vậy, có lợi nhuận chưa chắc đã có dòng tiền về.

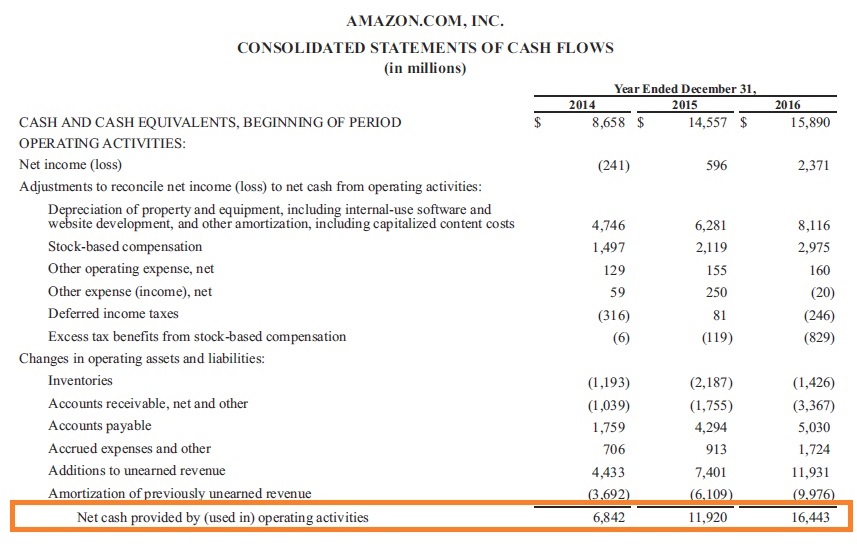

Sức mạnh của dòng tiền ổn định sẽ giúp doanh nghiệp quay vòng vốn nhanh, mua sắm hàng tồn kho, đầu tư mở rộng quy mô để tạo ra lợi nhuận. Thậm chí, một số trường hợp doanh nghiệp bán lẻ hoặc e-commerce (thương mại điện tử) có quy mô lớn hàng đầu thế giới như Amazon, Alibaba và Rakuten, trái ngược với việc thua lỗ (doanh thu không đủ bù đắp chi phí phát sinh trong kỳ khiến lợi nhuận âm) và có bảng cân đối kế toán tệ hại như ta tưởng tượng, thực ra lại có dòng tiền tự do (free cash flow) khổng lồ đến hàng chục tỷ USD mỗi năm, không khác gì một cỗ máy tạo tiền tuyệt vời và cổ phiếu của họ vẫn luôn hấp dẫn.

Tôi luôn đánh giá cao những doanh nghiệp có quy mô lớn, sức mạnh đàm phán cao với nhà cung cấp, từ đó có thể thanh toán chậm tiền cho nhà cung cấp (dòng tiền đi ra chậm). Hơn nữa họ còn được hưởng chiết khấu cao, như các chuỗi siêu thị bách hóa Coop-mart, Lotte, BigC tại Việt Nam thường nhận mức chiết khấu lên đến 40% doanh số, cộng thêm tiền hoa hồng bày trí sản phẩm. Chuỗi Thế giới di động của CTCP Đầu tư Thế giới Di động (MWG) cũng nhận được khoản tiền bồi hoàn đáng kể từ các hãng di động muốn bày trí sản phẩm cho khách hàng dùng thử, hoặc các công ty cho vay tiêu dùng muốn đặt chỗ tư vấn khách hàng. Như vậy những doanh nghiệp kể trên có thêm một dòng tiền ổn định đáng kể.

Ngoài ra, các hãng bán lẻ thường bán hàng và thu tiền ngay (dòng tiền vào nhanh), dẫn đến rủi ro về nợ xấu của họ thường rất thấp.

Khắc phục hạn chế của báo cáo kết quả kinh doanh và bảng cân đối kế toán

Trong 4 thành phần của báo cáo tài chính thì báo cáo kết quả kinh doanh (BCKQKD) được các nhà đầu tư ưa chuộng nhất, phần vì nó dễ đọc, và phần vì nó biểu thị lợi nhuận, một chỉ tiêu có sức hấp dẫn lạ thường đối với đa số chúng ta, nhưng cũng là chỉ tiêu dễ bị điều chỉnh bởi thủ thuật kế toán nhất.

Đối với bảng cân đối kế toán (BCĐKT), nếu nhà đầu tư chỉ hời hợt nhìn sơ qua số tổng tài sản ngắn hạn, dài hạn, tổng vốn,… mà không đào sâu vào các yếu tố cấu thành thì rất dễ bị đánh lừa trong khi dòng tiền thực sự đang bị chôn vùi vào các khoản phải thu khó đòi hoặc hàng tồn kho phẩm chất kém. Tôi đã đề cập đến vấn đề này trong bài viết về chỉ số thanh toán.

Chỉ có báo cáo lưu chuyển tiền tệ (BCLCTT), nơi biểu thị tiền ra tiền vào là khó bị tác động nhất. Dòng tiền chính là dòng máu sống còn của doanh nghiệp, và dựa vào dòng tiền mà bạn có thể tính CAPEX, chiết khấu dòng tiền (discounted cash flow) cho việc định giá doanh nghiệp.

Thêm nữa, việc hiểu rõ mối quan hệ giữa các thành phần trong báo cáo tài chính rất quan trọng. Ví dụ, doanh nghiệp A mua máy móc hết 10 tỷ, trích khấu hao 10 năm. Mỗi năm chi phí khấu hao là 1 tỷ sẽ được ghi nhận vào BCKQKD, dù vậy không hề có dòng tiền đi ra. Thực tế, toàn bộ số tiền 10 tỷ đã đi ra và được ghi nhận trên BCLCTT tại thời điểm doanh nghiệp chi tiền mua máy móc.

Các khoản mục như trích khấu hao, lãi/lỗ tỷ giá tạm tính, hạch toán khoản trích trước ảnh hưởng đến lợi nhuận trong BCKQKD, nhưng lại không ảnh hưởng đến dòng tiền mặt thực tế của doanh nghiệp trong kỳ báo cáo.

Chúng ta sẽ cùng đi đến phân tích về case CTCP Xây dựng FLC Faros (ROS) năm 2017:

Năm 2017, ROS báo lãi sau thuế là 848 tỷ đồng. Thoạt nhìn, tài sản ngắn hạn lớn hơn nợ ngắn hạn, tức vốn lưu động dương. Một nhà đầu tư thiếu cẩn trọng sẽ cho rằng ROS có tài chính tốt nhưng tiếc rằng, anh ta đang bị che mắt bởi thủ thuật kế toán của ROS.

Bạn hãy nhìn vào dòng tiền thuần âm của năm 2017, nơi mà ROS không thể che giấu được kết quả kinh doanh tệ hại. Thực tế, ROS là tổng thầu xây dựng cho hầu hết các dự án bất động sản của tập đoàn FLC trên toàn quốc, điều này dẫn tới một số dấu hiệu đáng ngờ trên BCĐKT.

Mục đầu tư nắm giữ đến ngày đáo hạn của ROS không phải là tiền gửi ngân hàng mà là các khoản cho vay tài chính, tương tự mục phải thu về cho vay ngắn hạn cũng là các khoản cho vay. Mục phải thu ngắn hạn của khách hàng là số tiền chưa được chủ đầu tư thanh toán. Bất ngờ là đa số những khoản vay và khoản tiền chưa thanh toán thuộc về các thành viên của tập đoàn FLC, rất rủi ro nếu xảy ra quỵt nợ (!)

Kì lạ thay, ROS lại đem tiền cho các thành viên của FLC vay, trong khi các doanh nghiệp xây dựng có chung đặc điểm “khát” tiền mặt cho hoạt động xây dựng cốt lõi. Tiền và các khoản gửi ngân hàng của ROS chỉ có 154 tỷ (kết thúc năm 2017) khiến khả năng thanh toán bằng tiền mặt cực kỳ yếu.

Ứng dụng dòng tiền trong phân tích doanh nghiệp

Các tỷ số sau đây chủ yếu thể hiện khả năng thanh toán hoặc tạo ra doanh thu của dòng tiền:

- Dòng tiền thuần từ hoạt động kinh doanh/Doanh thu thuần

- Dòng tiền tự do/Doanh thu thuần

- Dòng tiền tự do/Tổng tài sản

- Dòng tiền tự do/Nợ ngắn hạn

Dòng tiền còn được ứng dụng để phân tích chi phí vốn (CAPEX) hoặc định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền (DCF).

Khám phá ứng dụng của dòng tiền vào tính toán chi phí vốn – CAPEX tại đây.

Hi vọng bài viết này sẽ giúp ích cho các bạn!

![]()