- 01/25/2021

- Posted by: doclaptaichinh.net

- ĐẦU TƯ THÔNG MINH

Ông trùm đầu tư Warren Buffett từng chia sẻ lý do khiến ông giàu có: “Sự giàu có của tôi kết hợp từ cuộc sống tại Mỹ, gen tốt và lãi suất kép”. Hãy cùng doclaptaichinh.vn tìm hiểu về lãi suất kép và giải mã công thức tạo ra khối tài sản phi thường của những người giàu có nhé.

Lãi suất kép là gì?

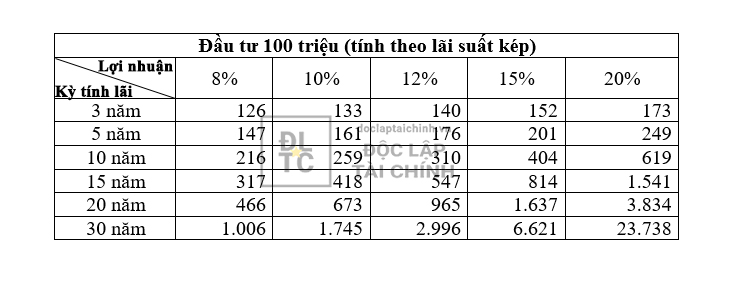

Bạn đầu tư 100 triệu với lãi suất 10%/năm, sau 20 năm bạn sẽ có bao nhiêu? 300 triệu?

Nếu câu trả lời là 300 triệu thì bạn chưa biết bí quyết về lãi suất kép rồi.

Lãi suất kép sẽ giúp số tiền bạn nhận về sau 20 năm là 673 triệu. Tại sao kết quả lại có sự chênh lệch gấp 2,2 lần như vậy?

Hiểu đơn giản, lãi suất kép là việc tái đầu tư số tiền lãi nhận được khi đến kỳ hạn trả lãi. Lãi sẽ được cộng dồn vào vốn gốc và tiếp tục sinh lời với thành quả cao hơn.

Nghe có vẻ toán học nhưng thực tế, lãi suất kép đã “len lỏi” vào đời sống của chúng ta từ xưa. Nếu các bạn từng nghe câu nói “lãi mẹ đẻ lãi con” thì chúc mừng – bạn đã biết đến lãi suất kép.

Trước khi đến với bí quyết lãi suất kép, chúng ta cùng ôn lại một chút kiến thức cơ bản nhé!

Lãi suất/ tiền lãi

Số tiền ban đầu 100 triệu, đầu tư với lãi suất 10%/năm.

Sau 1 năm bạn sẽ nhận được tiền lãi, tính theo công thức sau:

Tiền lãi = Tiền gốc x lãi suất/năm (%)

Tiền lãi = 100 triệu x 10%/năm = 10 triệu

Bạn có thể rút 10 triệu tiền lãi để tiêu xài, hoặc để lại số tiền này nhằm tái đầu tư.

Lãi suất đơn

Quay trở lại ví dụ đầu bài viết: bạn có 100 triệu, đầu tư với lãi suất 10%/năm, hỏi số tiền có được sau 20 năm?

Bạn đã biết sau 1 năm bạn sẽ nhận được 10 triệu tiền lãi.

Trường hợp bạn không nhập tiền lãi vào vốn gốc để tái đầu tư, tức 10 triệu tiền lãi này không sinh lời, thì số tiền bạn có được sau 20 năm sẽ là:

FV = PV × (1 + r × t)

FV = 100 triệu × (1 + 10% × 20) = 300 triệu

Trong đó:

- FV: số tiền nhận được trong tương lai (Future Value)

- PV: số tiền hiện tại (Present Value)

- r: lãi suất đầu tư theo năm

- t: thời gian đầu tư

Kết quả trên được tính dựa trên lãi suất đơn.

Tuy nhiên, những người giàu có không sử dụng lãi suất đơn cho các khoản đầu tư của mình.

Lãi suất kép

Giả định hàng năm bạn đều nhập tiền lãi vào vốn gốc để tiếp tục chu kỳ đầu tư với lãi suất cố định qua các năm là 10%, số tiền bạn có được hàng năm tính dựa trên lãi suất kép như sau:

| Năm | Vốn gốc đầu năm | Tiền lãi | Tiền cuối năm |

| Năm 1 | 100 | 10 | 110 |

| Năm 2 | 110 | 11 | 121 |

| Năm 3 | 121 | 12,1 | 133,1 |

| Năm 4 | 133,1 | 13,3 | 146,4 |

| Năm 5 | 146,4 | 14,64 | 161,05 |

| … | … | … | … |

| Năm 19 | 555,9 | 55,5 | 611,5 |

| Năm 20 | 611,5 | 61,15 | 672,7 |

Sau 1 năm, bạn nhận 10 triệu tiền lãi, tổng tiền cuối năm 1 là 100 + 10 = 110 triệu.

Sau 2 năm, 100 triệu gốc tiếp tục sinh lãi là 10 triệu, và 10 triệu tiền lãi của năm 1 sẽ sinh lãi là 1 triệu. Tổng tiền cuối năm 2 là 100 triệu gốc + 10 triệu lãi năm 1 + 10 triệu lãi năm 2 + 1 triệu lãi từ tiền lãi năm 1 = 121 triệu.

Sau 3 năm, số tiền 121 triệu tiếp tục sinh lãi, số tiền bạn nhận được cuối năm 3 là 133,1 triệu.

Tiếp tục như vậy, số tiền nhận được vào cuối năm 20 là khoảng 673 triệu.

Như vậy, khi chúng ta đầu tư tiền để sinh lãi kép, tiền sẽ sinh sôi nảy nở theo kiểu “lãi mẹ đẻ lãi con, lãi con đẻ lãi cháu”. Kiên định với lãi suất kép, bạn sẽ có cả một gia tài từ số vốn nhỏ.

Công thức tính lãi suất kép

FV = PV × (1 + r ) ^ t

FV = 100 triệu × (1 + 10%) ^ 20 = 672,7 triệu

Có thể thấy kết quả khi tính theo lãi suất kép gấp nhiều lần so với lãi suất đơn. Sự chênh lệch đó cho chúng ta thấy số tiền nhận được sau khi đầu tư không chỉ phụ thuộc vào số vốn bỏ ra mà còn chịu ảnh hưởng rất nhiều bởi cách tính lãi. Lãi suất kép tỏ ra có sức mạnh kì diệu khi cung cấp lợi nhuận lớn hơn cho cùng một khoản đầu tư.

Đó là lý do tại sao người giàu – những người đầu tư theo lãi suất kép lại càng trở nên giàu có theo thời gian.

Nhìn vào công thức trên, bạn sẽ thấy lãi suất càng cao, thời gian đầu tư càng dài thì số tiền nhận về sẽ càng lớn.

Chúng ta sẽ xem xét các trường hợp sau:

Trường hợp 1: vẫn là vốn gốc 100 triệu, đầu tư 20 năm, nhưng lãi suất là 15%/năm

Số tiền nhận được = 100 triệu × (1 + 15%) ^ 20 = 1,63 tỷ

Trường hợp 2: vẫn là vốn gốc 100 triệu, lãi suất 10%/năm, nhưng đầu tư đến 30 năm

Số tiền nhận được = 100 triệu × (1 + 10%) ^ 30 = 1,74 tỷ

Trường hợp 3: vẫn là vốn gốc 100 triệu, nhưng lãi suất là 15%/năm và đầu tư đến 30 năm

Số tiền nhận được = 100 triệu × (1 + 15%) ^ 30 = 6,62 tỷ

Bạn không nhìn lầm đâu, chỉ cần nâng lãi suất và số năm đầu tư dài hơn thì số tiền nhận về là cả một gia tài.

Nhà bác học thiên tài Albert Einstein đã có một câu nói nổi tiếng về lãi suất kép:

Lãi suất kép là kỳ quan thứ 8 của loài người. Ai hiểu về nó, sẽ nhận được giá trị từ nó. Ai không hiểu nó, sẽ trả giá vì nó.

(Compound interest is the eighth wonder of the world. He who understands it, earns it; he who doesn’t, pays it.)

– Albert Einstein –

Các yếu tố ảnh hưởng đến lãi suất kép

Từ công thức tính lãi kép, bạn có thể thấy 3 yếu tố ảnh hưởng đến giá trị nhận được trong tương lai đó chính là:

- P: Số tiền gốc (đầu tư ban đầu)

- i : Lãi suất đầu tư (thường được tính theo năm)

- t – Thời gian đầu tư (còn gọi là kỳ tính lãi)

Càng tiết kiệm được nhiều, tức số tiền gốc đầu tư càng lớn

Tiết kiệm là nền tảng của đầu tư. Nếu không tiết kiệm thì lấy đâu ra tiền đầu tư, không có tiền đầu tư thì công thức lãi suất kép cũng trở nên vô nghĩa.

Với cùng một mức lãi suất và số kỳ tính lãi, bạn càng tiết kiệm được nhiều, tức số tiền đầu tư ban đầu càng lớn, số tiền bạn thu được trong tương lai sẽ càng cao.

Nhận thức về tiết kiệm không hề khó, cái khó là chúng ta không đủ kỷ luật, không đủ quyết tâm để tiết kiệm hàng tháng.

Đừng nhầm lẫn giữa tiết kiệm và hà tiện. Tôi không ủng hộ lối sống dè sẻn quá mức, có những người không dám tiêu xài, có tiền chỉ biết bỏ ống để dành. Chúng ta làm ra tiền để khiến bản thân và gia đình có một cuộc sống hưởng thụ hợp lý, và hưởng thụ cũng chính là động lực kiếm tiền mạnh mẽ nhất. Những người sống dè sẻn khó có thể biết cách kiếm tiền và đầu tư đúng đắn.

Nhưng có nhiều người sống quá “phóng khoáng” với số tiền họ có được. Sau khi lĩnh thu nhập thì việc đầu tiên mà họ nghĩ đến chỉ là chi tiêu, mua sắm… thay vì trích ra 1 khoản tiền, dù chỉ là 5% để tiết kiệm và đầu tư trong tương lai.

Tiết kiệm tối thiểu 5% thu nhập, liệu có khó không? Hãy cắt giảm chi tiêu từ những việc đơn giản nhất như uống café tự pha thay vì café ngoài quán, hay giỏi hơn là kiếm thêm 5% này bằng cách làm thêm công việc ngoài. Có nhiều cách để đạt mục tiêu tiết kiệm, nhưng phải xuất phát từ kỷ luật và quyết tâm để đạt mục tiêu tài chính của chúng ta.

Không quan trọng là bạn có bao nhiêu tiền trong túi, mà điều quan trọng là bạn giữ lại được bao nhiêu tiền và làm cho số tiền đó sinh sôi và nảy nở nhiều hơn.

Đọc thêm: Bí quyết tiết kiệm tiền hiệu quả dành cho tất cả mọi người

Lãi suất càng cao, lợi nhuận càng lớn

“Đầu tư với lãi suất càng cao càng tốt” – ai cũng kỳ vọng như vậy, nhưng cao như thế nào là đủ? Để xác định mức lãi suất phù hợp, bạn cần lưu ý 3 vấn đề sau:

- Kiến thức, kỹ năng về tài chính và đầu tư của bản thân

- Lãi suất càng cao đi kèm rủi ro càng lớn

- Mức độ chấp nhận rủi ro của bản thân

Kiến thức và kỹ năng không thể tách biệt – kiến thức là nền tảng của kỹ năng, hai yếu tố này luôn song hành và cần có quá trình rèn luyện, ứng dụng vào đầu tư thực tế. Những kênh đầu tư khác nhau cần một số kiến thức và kỹ năng khác nhau, nhưng kiến thức căn bản về tài chính và chu kỳ kinh tế là nền tảng mà bạn cần phải nắm vững.

Nhà đầu tư tham gia những kênh đầu tư với kỳ vọng lãi suất trên 10% cần một lượng kiến thức và kỹ năng nhất định để tối đa hóa lợi nhuận và tránh tình trạng thua lỗ.

Hiện tại, bạn đang dự định đầu tư vào kênh nào? Liệu kiến thức và kỹ năng của bạn có đủ để đáp ứng? Trả lời câu hỏi này, bạn sẽ biết bước tiếp theo mình cần phải làm gì.

“Lãi suất càng cao – tức lợi nhuận càng cao sẽ đi kèm rủi ro càng lớn” – đây là câu nói luôn luôn đúng. Tuy nhiên một số người có cách nói “đảo lại” như sau: “Rủi ro càng lớn thì lãi suất – tức lợi nhuận càng cao”. Câu nói này gây ra hiểu lầm nghiêm trọng. Rủi ro lớn chỉ khiến cho bạn có “kỳ vọng cao về lãi suất và lợi nhuận”, chứ chưa chắc đem lại lợi nhuận cao. Một số dự án cam kết lãi suất trên 50%/năm, chỉ phân tích cơ bản đã thấy rủi ro cực lớn và có dấu hiệu lừa đảo chiếm đoạt tài sản. Nếu đầu tư vào nó, dù chỉ một chút lợi nhuận cũng không có chứ đừng mơ đến lợi nhuận cao.

Tôi khuyến khích các bạn tham gia các kênh đầu tư an toàn với mức lãi suất dưới 30%/năm, và tốt nhất giao động từ 8-20%/năm để dễ dàng kiểm soát rủi ro.

Biết đánh giá mức độ chấp nhận rủi ro của bản thân là khôn ngoan trong đầu tư!

Như tôi đã phân tích ở trên, đầu tư luôn đi kèm rủi ro. Với 100 đồng đầu tư, trong trường hợp xấu bạn chấp nhận giá trị sụt giảm ở mức nào? 5%, 10% hay 50%?

Nếu bạn là người ưa thích sự ổn định, muốn an toàn vốn và không có nhiều kiến thức về đầu tư thì hình thức gửi tiết kiệm ngân hàng là thích hợp. Tuy nhiên, lãi suất ngân hàng dự báo sẽ đi ngang và giảm dần từ năm 2021 trở đi, giao động ở mức 4-6%/năm. Con số đó không hấp dẫn với nhiều người.

Đầu tư cổ phiếu dài hạn, bạn có thể đem về mức lãi suất lý tưởng 10-30%/năm. Tất nhiên, đi kèm là mức rủi ro trong tầm kiểm soát nếu bạn có kiến thức và kỹ năng về chứng khoán.

Đừng chấp nhận rủi ro khi bạn không hiểu gì về nó. Hãy học cách kiểm soát rủi ro trước khi chấp nhận nó.

Khám phá: Những kênh đầu tư tài chính an toàn bạn nên tham gia

Thời gian đầu tư càng dài, lợi nhuận càng cao

Vì sao bạn nên đầu tư trong một khoảng thời gian dài?

Nhà đầu tư huyền thoại Charlie Munger từng nói “Ham muốn làm giàu nhanh chóng thường đem lại không ít rủi ro”. Nỗ lực để kiếm thật nhiều tiền trong một khoảng thời gian ngắn thường tiềm ẩn nhiều mối đe dọa.

Tôi đã thấy nhiều nhà đầu tư đánh cược liều lĩnh vào những tài sản có sự biến động liên tục về giá. Họ mua, bán rồi lại mua bán tài sản liên tục trong ngắn hạn. Và rồi 5 năm sau họ chẳng còn gì trong tay vì những lý do:

- Họ thích làm giàu nhanh từ 1-2 năm nên đã đầu tư rất mạo hiểm

- Rất khó kiểm soát lời hay lỗ khi đầu tư vào những tài sản biến động giá

Thành công của nhà đầu tư phải gắn liền với khoảng thời gian dài, tức 5 năm sau, 10 năm sau họ có gì trong tay, chứ không phải trong ngắn hạn. Vì vậy, các bạn hãy đầu tư lâu dài, gắn với lãi suất ổn định và kỷ luật tài chính.

Nếu như bạn kỳ vọng trong thời gian ngắn nhận được lợi nhuận “khủng” thì câu trả lời có lẽ khiến bạn khá thất vọng. Trên thực tế, khi áp dụng lãi kép, vài năm đầu có thể bạn sẽ thấy không có sự khác biệt quá lớn về lợi nhuận, tuy nhiên khi thực hiện nghiêm túc, kiên nhẫn và có kỷ luật, đều đặn tiết kiệm và đầu tư tối thiểu 5 năm, 10 năm hay lên đến 30 năm thì số tài sản tích lũy sẽ cực kỳ lớn.

Bí quyết làm giàu hiệu quả nhờ công thức lãi suất kép

Mỗi tháng tôi tiết kiệm 1 triệu đồng để đầu tư với lãi suất 12%/năm. Ở đây, để đơn giản phép tính nên tôi gộp 12 triệu vào cuối năm để đi đầu tư một lần. Vậy sau 10 năm tôi sẽ có bao nhiêu tiền?

12 triệu đầu tư vào cuối năm 2021 sẽ có giá trị tại năm 2030 là: 12.000.000*(1+12%)^10 = 37.270.179

12 triệu đầu tư vào cuối năm 2022 sẽ có giá trị tại năm 2030 là: 12.000.000*(1+12%)^9 = 33.276.945

12 triệu đầu tư vào cuối năm 2023 sẽ có giá trị tại năm 2030 là: 12.000.000*(1+12%)^8 = 29.711.558

… tiếp tục tính cho các năm kế tiếp.

Cộng tất cả các kết quả, số tiền tôi nhận được vào cuối năm 2030 là: 235.854.999

Dù chỉ là số tiền nhỏ 1 triệu mỗi tháng, tuy nhiên tiết kiệm liên tục đồng thời biết dùng lợi thế đầu tư lãi kép sẽ giúp bạn có một tương lai bền vững, không chỉ cho bản thân mà còn cho gia đình.

Mức 12 triệu/năm để đầu tư có lẽ dễ dàng thực hiện đối với đa số mọi người. Vậy nếu tôi nâng mức đầu tư lên thành 60 triệu/năm thì sao?

Bí quyết làm giàu không hề khó hiểu, nó chỉ xoay quanh việc sử dụng tiền tiết kiệm để đầu tư liên tục, đều đặn và tái đầu tư tiền lãi trong một khoảng thời gian dài. Cái khó trong quá trình thực hiện là kỷ luật tài chính và nỗ lực của bản thân bạn.Với mức tỷ suất sinh lời 15%/năm, sau 10 năm bạn sẽ có 1,4 tỷ, sau 20 năm là 7,0 tỷ và sau 30 năm là gần 30 tỷ.

Lời khuyên dành cho bạn

Đọc đến đây, bạn có đang tự nhủ: “OK, vậy năm sau mình sẽ bắt đầu tiết kiệm để có tiền đầu tư!”? – chính sự trì hoãn này là một sai lầm. Thị trường tài chính luôn chuyển động không ngừng, mỗi năm trì hoãn là có nhiều cơ hội đầu tư đã trôi đi.

Trong cuốn sách: “10 nguyên tắc tài chính hiệu quả” của nhà kinh tế học Burton Malkiel, tác giả cho rằng số tiền tiết kiệm ban đầu không trọng yếu bằng việc tiết kiệm từ sớm và công thức giúp con người giàu có nằm ở việc hiểu rõ sức mạnh của lãi suất kép và kết nối giữa lãi suất kép với thời gian.

Thời gian đầu tư càng dài thì số tiền lãi chúng ta nhận được càng nhiều, kể cả khi lãi suất không thực sự cao hay số tiền ban đầu không thật sự lớn thì chính thời gian sẽ biến khối tài sản trở nên to lớn. Do đó, mọi người được khuyến khích bắt đầu tiết kiệm từ sớm để vận dụng được sức mạnh của lãi suất kép và trở nên giàu có trong tương lai.

Và lưu ý thật kỹ, cố gắng không sử dụng đến số tiền đã đưa vào đầu tư bởi lãi suất kép chỉ có công dụng khi bạn để cho khoản tiền gửi của mình có khả năng sinh sôi.

Hãy bắt đầu tiết kiệm và đầu tư càng sớm càng tốt để công thức lãi suất kép phát huy hiệu quả.

Những câu chuyện về sức mạnh của lãi suất kép

Bàn cờ và hạt thóc

Vào thế kỉ thứ 6, ở vương quốc Gupta (Ấn Độ), trị vì bởi đức vua Sêram. Đức vua vì muốn tìm kiếm thú vui tao nhã nên đã ban bố khắp thiên hạ. Một hôm, có một nhà thông thái tên là Seta đã dâng lên đức vua một trò chơi có tên là Saturanga/Chaturanga (cờ vua).

Đức vua đã say mê chơi trò ấy suốt cả tuần trời mà không thấy chán. Khâm phục trí tuệ của người sáng tạo, ngài quyết định sẽ ban thưởng hậu hĩnh cho Seta:

– Seta, ông hãy nói hãy nói ra phần thưởng có thể làm ông thỏa mãn và ông sẽ nhận được nó ngay lập tức. Ta rất giàu có và không tiếc gì để có thể ban thưởng cho ông một cách xứng đáng.

Ngày hôm sau, Seta cung kính thưa:

– Thưa đức vua! Thần không ham gì vàng bạc châu báu. Chỉ xin ngài thực hiện cho thần một điều ước. Ngài hãy ra lệnh cho đặt 1 hạt thóc vào ô thứ nhất của bàn cờ. Tiếp đến, ở ô thứ 2, ngài hãy đặt vào 2 hạt thóc. Cứ như cách làm vừa rồi, ô tiếp sau sẽ có số thóc gấp đôi ô trước cho đến ô cuối cùng (ô 64). Thần sẽ nhận lấy toàn bộ số thóc đó.

Một tuần sau, các quan vào tâu với đức vua về số thóc khủng khiếp mà Seta đã yêu cầu. Đức vua vô cùng sửng sốt khi nghe đến số thóc:

Nếu đếm đủ số thóc đến ô thứ 64 của bàn cờ thì là 18.446.744.073.709.551.615 hạt (18 tỉ tỉ 446 triệu tỉ 774 ngàn tỉ 73 tỉ 709 triệu 551 ngàn 615 hạt). Nếu phải tăng diện tích sản xuất, tích trữ nhiều năm cũng không thể có đủ số thóc ấy được.

Đến lúc này, đức vua không khỏi kinh ngạc tột độ trước sức mạnh trí tuệ của Seta. Sau đó, ngài phong Seta làm tể tướng, cùng đức vua trị vì đất nước.

(Nguồn: theki.vn)

Seta yêu cầu số thóc ô sau gấp đôi ô trước – tức tỷ suất sinh lời của ô sau so với ô trước là 100%.

Ta có:

- Ô thứ 1: Có số thóc là 2^0 = 1 hạt

- Ô thứ 2: Có số thóc là 2^1 = 2 hạt

- Ô thứ 3: Có số thóc là 2^2 = 4 hạt

…

- Ô thứ 64: Có số thóc là 2^63

Gọi S là tổng số hạt thóc, vậy ta có:

S = 2^0 + 2^1 + 2^2+ 2^3 + ….+ 2^62+ 2^63

2S = 2*(2^0 + 2^1 + 2^2+ 2^3 + ….+ 2^62+ 2^63)

2S = 2^1 + 2^2+ 2^3 + 2^4 ….+ 2^63+ 2^64

S = 2S – S = 2^64 – 2^0 = 2^64 – 1 = 18.446.744.073.709.551.615 hạt

Lãi suất kép qua ba câu chuyện hài hước của Warren Buffett

Ông trùm đầu tư Warren Buffett thường viết thư cho các cổ đông của tập đoàn Berkshire Hathaway để chia sẻ về hoạt động đầu tư một cách trí tuệ nhưng dễ hiểu và gần gũi. Ông đã lồng ghép các câu chuyện hóm hỉnh vào trong thư để dạy các nhà đầu tư về sức mạnh của lãi suất kép.

Christopher Columbus và chuyến đi tìm ra Châu Mỹ

Trong bức thư được viết vào ngày 18/1/1963, Warren Buffett đã kể câu chuyện về Christopher Columbus (người có công tìm ra Châu Mỹ):

“Từ một vài nguồn tin không đáng tin cậy, tôi được biết rằng chi phí cho chuyến đi mà Nữ hoàng Isabella tài trợ cho Columbus là khoảng 30.000 đô la. Ít nhất, khoản đầu tư mạo hiểm để tìm ra Châu Mỹ tương đối thành công. Tuy nhiên, nếu không tính sự thỏa mãn về mặt tinh thần khi tìm ra một châu lục mới thì dù cho có được quyền sở hữu đất đai, toàn bộ giao dịch này cũng chẳng bằng giá trị của tập đoàn IBM.

Thay vì tài trợ 30.000 đô la cho hành trình của Columbus thì Nữ hoàng Isabella nên đem số tiền đó đầu tư vào bất cứ thứ gì với lãi kép dù chỉ 4%/năm cũng có thể mang đến 2 nghìn tỷ đô la tính đến năm 1962”.

Tất nhiên, không thể so sánh giữa việc đầu tư 30.000 đô la để tìm ra Châu Mỹ với việc đầu tư 4%/năm theo lãi kép. Điều Warren Buffett muốn nhấn mạnh ở câu chuyện này, đó là hiệu quả to lớn mà lãi suất kép đem lại.

Bức tranh nàng Mona Lisa

Trong bức thu ngày 18/01/1964, Warren Buffett đã kể câu chuyện về bức tranh nổi tiếng:

“Vua Francis I của nước Pháp đã trả 4.000 ECU (tương đương 20.000 đô la) vào năm 1540 cho bức tranh nàng Mona Lisa của Leonardo da Vinci.

Nếu vua Francis khôn ngoan hơn, thay vì mua tranh thì ông nên tìm một khoản đầu tư có lợi suất sau thuế là 6%/năm, tài sản bây giờ đáng lẽ đã trở thành hơn 1 triệu tỷ đô la (tính đến năm 1964).

1 triệu tỷ đô la, tức là gấp hơn 3.000 lần tổng nợ quốc gia hiện tại, chỉ với mức lợi suất 6%/năm thôi đấy. Tôi tin rằng điều này sẽ chấm dứt mọi tranh luận trong gia đình tôi về việc mua tranh đầu tư.”

Nếu tính đến năm 2020, khoản đầu tư 20.000 đô la với lãi suất 6%/năm từ năm 1540 sẽ trở thành 28 triệu tỷ đô la. Còn giá trị của bức tranh nàng Mona Lisa thì không được công bố, tuy nhiên tôi nghĩ nó không đáng giá đến 2 tỷ đô la đâu.

Những người bản địa Manhattan

Trong bức thư ngày 18/01/1965, Warren Buffett đã kể câu chuyện về những người bản địa Manhattan:

“Những người bản địa Manhattan đã bán hòn đảo của mình cho những kẻ ăn chơi trác táng khét tiếng như Peter Minuit vào năm 1626. Theo tôi biết thì họ chỉ nhận 24 đô la. Đổi lại Minuit nhận được 57 km2 diện tích đảo. Mặc dù khó có thể định giá chính xác nhưng ước tính giá đất hiện tại của hòn đảo này là 12,5 triệu đô la.

Có thể mọi người nghĩ Minuit đã có một khoản đầu tư hời. Tuy nhiên, những người bản địa Manhattan chỉ cần đầu tư 24 đô la với lợi nhuận 6,5%/năm sẽ để khiến Minuit nuối tiếc.

Ở mức lợi suất 6,5%/năm, 24 đô la trở thành 44 tỷ đô la trong 339 năm và nếu họ có thể đạt mức lợi suất 7% thì giá trị hiện tại đã thành 219 tỷ đô la rồi (tính đến năm 1965).”

Qua 3 câu chuyện trên, các bạn có thể thấy Warren Buffett có một sự “tôn thờ” với lãi suất kép, ông luôn nhấn mạnh tầm quan trọng của nó trong hiệu quả của đầu tư tài chính.

Thực tế, 99% số tài sản của ông chủ tập đoàn Berkshire Hathaway có được sau 50 tuổi. Một lần nữa, bạn hãy nhớ điểm mấu chốt của lãi suất kép là lãi suất và thời gian đầu tư. Đây chính là bí mật làm giàu lớn nhất, không chỉ là của Warren Buffett mà còn là của những người giàu có trên thế giới.

![]()