- 01/16/2021

- Posted by: doclaptaichinh.net

- TIẾT KIỆM VÀ CHI TIÊU

Làm sao để tiết kiệm tiền mua nhà là câu hỏi đặt ra của không ít người trong cuộc sống hiện nay.

Có thể nhiều bạn sẽ cười xòa và cho rằng với thu nhập của bản thân hiện tại, việc mua được nhà là bất khả thi.

Nhưng…nếu tôi nói rằng bạn hoàn toàn có khả năng mua được nhà. Bạn có tin không?

Chỉ bằng những phương pháp tiết kiệm tiền mà tôi sẽ giới thiệu trong bài viết này, mục tiêu mua nhà sẽ không còn xa tầm với của bạn nữa.

Tiết kiệm tiền mua nhà và còn hơn thế nữa

Tiêu đề bài viết tôi đề cập đến “mua nhà” – vì nhà đất là tài sản lớn và là khát khao của rất nhiều người. Tất nhiên, tiết kiệm hoàn toàn có thể giúp bạn đạt được những mục tiêu tài chính khác như: nghỉ hưu sớm, mua xe, cho con đi du học,…

Tiết kiệm – một hành động đơn giản, dễ hiểu mà ai cũng đã từng thực hiện, nhưng…

Nhiều bạn đã chia sẻ khó khăn trong quá trình tiết kiệm như sau:

“Tôi chỉ tiết kiệm được nửa năm là bỏ cuộc, lại lấy tiền ra để tiêu xài” – bạn biết tiết kiệm nhưng không gắn với mục tiêu tài chính cụ thể. Điều đó khiến bạn cảm thấy mất phương hướng, không rõ mình tiết kiệm để làm gì. Như vậy, bạn sẽ mau chóng chán nản và bỏ cuộc.

Nếu bạn chưa nắm rõ về mục tiêu tài chính, hãy click vào đây.

“Tháng này tôi còn dư tiền để tiết kiệm nhưng tháng sau chẳng tiết kiệm được đồng nào” – là do bạn không có phương pháp tiết kiệm đúng đắn để biến tiết kiệm trở thành thói quen.

Trước khi chia sẻ cách tiết kiệm tiền mua nhà, tôi sẽ kể cho bạn 2 câu chuyện có thật về những người tôi biết.

Câu chuyện thứ nhất về thói quen tiết kiệm

Có thể bạn cho rằng chỉ những người kiếm nhiều tiền mới có dư tiền để tiết kiệm, nhưng…

Một người bạn của tôi làm nghề môi giới bất động sản, thu nhập hàng tháng lúc cao lúc thấp, tuy nhiên nếu tính trung bình cũng phải đạt 60 triệu/tháng. Anh bạn này vì lối sống khoa trương nên rất thích tiêu xài vào những thứ như đồng hồ thụy sỹ, iPhone đời mới, quần áo đắt tiền và đặc biệt, anh ta vay nợ tiền để mua xe ô tô.

Thu nhập cao nhưng vì không có thói quen tiết kiệm, thậm chí vay nợ tiền, mua trả góp để thỏa mãn sở thích. Có bao nhiêu tiêu hết bấy nhiêu, vậy mà cậu ấy vẫn vẫn hài lòng với cuộc sống.

Là một người có thực lực, mức lương của cậu ấy tăng lên theo thời gian. Tuy nhiên, kiếm nhiều hơn thì tiêu cũng không kém cho các cuộc chơi. Cuối cùng, số tiền tiết kiệm vẫn chỉ là con số 0 tròn trĩnh.

Vài năm sau, công việc trở nên khó khăn vì thị trường bất động sản đóng băng, các giao dịch mua bán ít dần. Cậu ấy đành phải bán bớt những thứ đã mua nhưng số tiền thu về chẳng được là bao, vì những thứ đó là tiêu sản.

Đến khi lập gia đình, nhiều khoản chi tiêu cấp bách ập đến khiến cậu ấy hối hận vì đã không tiết kiệm sớm hơn.

Câu chuyện thứ hai về thói quen tiết kiệm

Một người bạn khác của tôi khởi đầu với thu nhập 10 triệu/tháng, và cậu ấy luôn để dành 20% thu nhập để tiết kiệm.

Tất nhiên, cậu ấy luôn nỗ lực để có mức thu nhập cao hơn khiến cho số tiền tiết kiệm lớn dần theo thời gian.

Thậm chí cậu ấy không để tiền tiết kiệm trong két sắt, số tiền đó được dùng để đầu tư với lãi suất sinh lời ổn định từ 12-15%/năm.

Nhờ vào khoản tiết kiệm và năng lực đầu tư, sau 10 năm cậu đã có thể mua được một căn chung cư cho gia đình nhỏ của mình.

Bài học từ những câu chuyện trên

Mỗi người sẽ có một số mục tiêu tài chính nhất định để hướng đến với mức kỳ vọng khác nhau. Nhưng bạn cũng thấy đấy, dù mục tiêu của bạn là gì, dù bạn có kiếm nhiều tiền đến mức nào thì…

…nếu bạn không tiết kiệm sớm thì khả năng đạt mục tiêu tài chính sẽ càng ngày càng xa vời.

TIẾT KIỆM chính là tiền đề của ĐẦU TƯ, nguyên tắc quyết định con đường LÀM GIÀU của bạn.

Giờ thì hãy cùng tôi khám phá hai bí quyết tiết kiệm tiền mua nhà nhé!

Bí quyết tiết kiệm tiền mua nhà hiệu quả

Những phương pháp tiết kiệm dưới đây có thể giúp bạn đạt những mục tiêu tài chính khác nhau, không chỉ gói gọn mỗi việc mua nhà.

Có rất nhiều phương pháp tiết kiệm từ đơn giản cho đến phức tạp.

Tôi sẽ giới thiệu với các bạn hai phương pháp tiết kiệm đơn giản, dễ áp dụng nhưng hiệu quả nhất.

Có một điều cần làm rõ, cả hai phương pháp dưới đây đều thực hiện theo nguyên tắc tiết kiệm chủ động, tức là bạn chủ động (có kỷ luật) trong quản lý tiết kiệm và chi tiêu.

Xin giới thiệu đến các bạn hai phương pháp: nguyên tắc tiết kiệm 6 cái lọ (JARS) và quy tắc 50/20/30.

Phương pháp JARS – Nguyên tắc tiết kiệm 6 cái lọ

Phương pháp JARS – hay còn gọi là nguyên tắc tiết kiệm 6 cái lọ được áp dụng khắp thế giới, nó phổ biến đến mức các nhà cố vấn tài chính luôn “recommend” phương pháp này cho khách hàng.

Việc nó phổ biến không chỉ đến từ đặc điểm đơn giản, dễ áp dụng của nó, mà còn nhờ được đề cập trong cuốn sách Secrets of the Millionaire Mind (Bí mật tư duy triệu phú) của T.Harv Eker – bậc thầy diễn thuyết về tài chính, kinh tế và con người.

Trước khi đi vào phương pháp này, bạn hãy ghi chép chi tiêu trong 3 tháng gần nhất. Có thể sử dụng sổ tay, note trên điện thoại, bảng tính excel hoặc dùng phần mềm chuyên dụng như Money Lover.

Bạn không cần thiết phải ghi lại chính xác những khoản quá nhỏ, miễn sao tổng số tiền ghi lại bằng hoặc cao hơn 95% số tiền chi thực tế là tốt rồi.

Sau đó, hãy phân loại các khoản chi tiêu đó vào 6 nhóm, hoặc 6 cái lọ, tượng trưng cho 6 quỹ chi tiêu như sau:

| Lọ (quỹ chi tiêu) | Tỷ lệ so với thu nhập |

| Nhu cầu thiết yếu | 20-35% |

| Tiện nghi cá nhân | 10-25% |

| Tiết kiệm/Tài chính cá nhân | 05-20% |

| Giáo dục đào tạo | 05-15% |

| Hưởng thụ | 05-15% |

| Giúp đỡ người khác | 05-10% |

Hãy xem xét các khoản chi tiêu theo tính thiết yếu và quan trọng.

Những khoản chi nào không cấp thiết, không thiết yếu thì hãy loại bỏ hoặc giảm bớt và tính lại tỷ lệ % cho từng quỹ chi tiêu. Ưu tiên giảm tỷ lệ ở quỹ tiện nghi cá nhân và hưởng thụ, tăng tỷ lệ cho quỹ tiết kiệm/tài chính cá nhân. Và lưu ý rằng: tổng tỷ lệ % của 6 lọ phải bằng 100% thu nhập.

Sau khi đã xác định % cố định cho từng lọ, giờ thì đến bước quan trọng, đòi hỏi kỷ luật rất cao từ bản thân: mỗi khi nhận được bất cứ nguồn thu nhập nào (từ lương, thưởng, thu nhập thụ động,…), bạn sẽ chia thu nhập theo đúng tỷ lệ mỗi lọ và bỏ vào số tiền tương ứng.

Đọc đến đây, có thể nhiều bạn chưa hiểu rõ mục đích của từng lọ, tôi sẽ giải thích bên dưới.

20-35% cho chi tiêu thiết yếu

Chiếc lọ đầu tiên chính là nơi cất giữ khoản tiền dành cho những chi tiêu cần thiết, thiết yếu cho cuộc sống cơ bản như: tiền thuê nhà, ăn uống (nấu tại nhà), sức khỏe, tiền điện, nước, điện thoại, đi lại (xe máy hoặc phương tiện công cộng).

Khoản chi thiết yếu nên duy trì ở mức 20-35%. Bạn không nên chi tiêu mức dưới 20%, như vậy quá khắc khổ và không đảm bảo sức khỏe.

Hãy điều chỉnh tỷ lệ % sao cho phù hợp với điều kiện sống của bạn.

Khoảng thời gian đầu, khoản chi thiết yếu của tôi hầu như chỉ đạt 25%. Để đảm bảo sức khỏe cho công việc, tôi đã tăng dinh dưỡng trong khẩu phần ăn khiến khoản chi thiết yếu tăng lên 35%. Dù vậy, tôi hài lòng với việc này vì chỉ có sức khỏe mới có sức kiếm tiền phải không các bạn?

10-25% cho tiện nghi cá nhân

Chiếc lọ thứ hai chứa đựng những tiện nghi quan trọng cho cá nhân như: quần áo, ăn ngoài quán, lễ nghĩa, giao tiếp và giải trí đơn giản.

Những khoản chi tiêu này khó loại bỏ hoàn toàn vì bạn đâu thể sống khép kín với xã hội phải không.

Tuy nhiên, nếu giảm bớt được những khoản không chi cũng không ảnh hưởng gì đến cuộc sống của mình, không ảnh hưởng đến ai thì tốt.

Bạn có thể chọn những bộ quần áo bình dân nhưng vẫn lịch sự, thay vì mua sắm đồ hiệu để khoe mẽ, chứng tỏ đẳng cấp.

Những khoản chi cho giao tiếp để mở rộng mối quan hệ là rất quan trọng, vì vậy hãy ăn nhậu cùng những người thân, bạn bè, đối tác chân thành, chứ đừng phí tiền ăn nhậu vì thói quen, vì đua đòi.

5-20% cho tiết kiệm/tài chính cá nhân

Chiếc lọ thứ ba dùng để chứa ước mơ, khát vọng làm giàu của bạn.

Bạn còn nhớ những mục tiêu tài chính mà mình đã đặt ra không? Tiết kiệm tiền mua nhà, mua xe, cho con đi du học,… tất cả nằm ở trong chiếc lọ này.

Hãy kỷ luật với bản thân rằng: “mỗi tháng tôi sẽ cho 5-20% thu nhập của tôi ngay lập tức vào chiếc lọ này và không đụng đến nó trong một khoảng thời gian dài, cho đến khi tôi sẵn sàng đầu tư”.

Và tuyệt đối…đừng lấy tiền trong chiếc lọ này để tiêu xài cho mục đích khác vì như vậy là phá hỏng con đường làm giàu của bạn.

5-15% cho giáo dục đào tạo

Ngay từ ban đầu, tôi đã xác định đầu tư vào giáo dục là khoản đầu tư quan trọng nhất, chỉ sau đầu tư vào sức khỏe. Vì thế, trong 6 lọ không thể thiếu quỹ dành riêng cho giáo dục đào tạo.

Giáo dục bao gồm nâng cao kiến thức và kỹ năng của bản thân thông qua khóa học chính quy, khóa đào tạo ngắn hạn, hay đơn giản hơn là học online, đọc sách báo,…

Khi mà bạn học được nhiều hơn, kỹ năng tốt hơn, giá trị bản thân sẽ được nâng cao vì người có tri thức luôn được coi trọng trong xã hội.

Giáo dục còn là nền tảng của kiếm tiền, thăng tiến sự nghiệp, có công việc lương cao. Không chỉ vậy, giáo dục sẽ giúp con đường đầu tư – làm giàu trở nên dễ dàng hơn.

Đừng tiếc 5-15% thu nhập mỗi tháng cho giáo dục đào tạo, vì tương lai bạn sẽ nhận lại “trái ngọt” lớn hơn gấp vạn lần.

5-15% cho hưởng thụ

Ai cũng thích hưởng thụ, nhưng hưởng thụ sao cho đúng?

Bạn có thể dành quỹ hưởng thụ này cho những hoạt động xảy ra với tần suất thấp trong năm như: đi du lịch, xem phim, mua sắm đồ đắt tiền,…

Đây là quỹ mà tôi yêu thích nhất, vì sau những tháng ngày làm việc căng thẳng, tôi có thể dành khoảng 10% thu nhập của mình để đáp ứng sở thích cá nhân của tôi cùng với những cuộc vui giải trí với bạn bè.

Tuy nhiên hãy cẩn thận! Nếu thấy khoản chi này vượt quá giới hạn, dù chỉ một chút thì tôi phải điều chỉnh lại ngay. Nếu để tiêu xài thành thói quen thì rất khó kiềm chế được bản thân.

Thay vì đi du lịch nước ngoài thì tôi chọn đi du lịch trong nước để tiết kiệm, thay vì mua sắm nhiều thứ dư thừa thì tôi sẽ mua những thứ thật sự cần.

Tôi cho rằng không nên sống quá hà tiện vì hưởng thụ là một phần không thể thiếu của cuộc sống, nó giúp bạn giảm stress và quan trọng nhất: người biết hưởng thụ thì sẽ biết cách kiếm tiền để hưởng thụ.

5-10% để giúp đỡ người khác

Có thể nhiều người cho rằng: bản thân mình còn lo chưa xong, sao phải lo cho người khác?

Nhưng, bạn không chỉ sống cho bản thân mình, bạn còn sống cho gia đình, cho xã hội.

Bạn có thể dùng quỹ này để mua quà biếu người thân, cho bạn bè vay khi họ gặp khó khăn và ý nghĩa hơn nữa là làm từ thiện.

Chỉ 5% thu nhập của bạn không chỉ giúp bạn có thêm niềm vui khi giúp đỡ người khác, mà còn khiến bạn nhận được nhiều lợi ích hơn từ những mối quan hệ chân thành.

Một số lưu ý khi thực hiện phương pháp JARS

Nếu lọ nào thiếu (tức bạn chi quá mức cho phép), hãy điều chỉnh cắt giảm cho phù hợp.

Nếu có lọ thừa (tức bạn tiêu không hết tiền), hãy cứ để dành đó và tiêu vào các tháng kế tiếp hoặc dùng cho các trường hợp khẩn cấp.

Đối với lọ tiện nghi cá nhân và hưởng thụ, tốt nhất là không nên tiêu hết tiền, chỉ nên tiêu dưới định mức cho phép. Việc này sẽ tạo thành thói quen cắt giảm chi tiêu, khiến số tiền trong 2 lọ này đầy lên nhanh chóng. Khi đó, bạn có thể chuyển bớt một phần tiền sang lọ tiết kiệm/tài chính cá nhân và (nếu có thể) điều chỉnh giảm tỷ lệ % của 2 lọ này.

Không dùng tiền của các lọ khác để bỏ vào lọ tiện nghi cá nhân và hưởng thụ.

Nếu bạn đang mắc nợ cá nhân, ưu tiên cắt giảm chi tiêu từ lọ tiện nghi cá nhân và hưởng thụ, sử dụng tiền thừa của 2 lọ này để trả nợ. Bạn chỉ có thể “hưởng thụ” thoải mái khi bạn không phải đau đầu vì những khoản nợ đến hạn.

Việc điều chỉnh lại tỷ lệ phân bổ thu nhập vào các lọ chỉ nên thực hiện trong một khoảng thời gian ngắn (3-6 tháng). Khi cảm thấy mức tỷ lệ là hợp lý và phù hợp với bản thân bạn, hãy cố định và kiên định với tỷ lệ đó trong một thời gian dài (trên 1 năm).

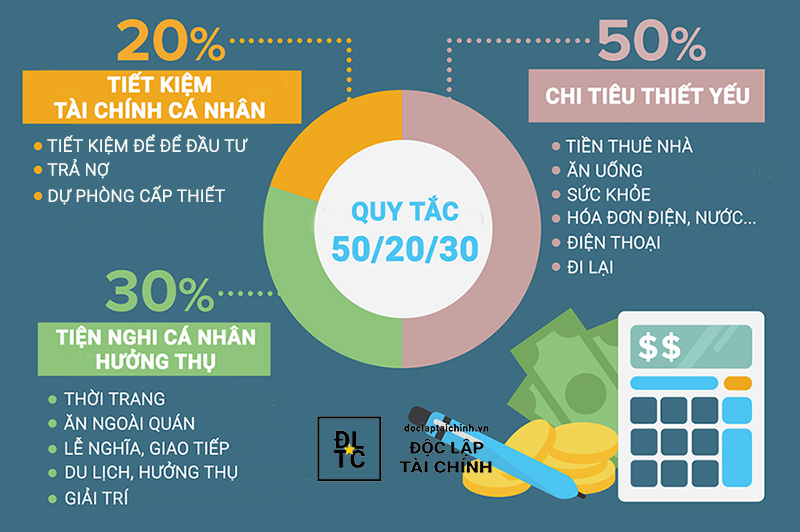

Phương pháp tiết kiệm 50/20/30

Nếu như phương pháp JARS có lẽ hơi phức tạp vì phải chia thu nhập thành nhiều quỹ khác nhau thì tiết kiệm theo quy tắc 50/20/30 sẽ đơn giản hơn.

Phương pháp 50/20/30 dễ áp dụng hơn phương pháp JARS vì:

- Chỉ cần chia thu nhập làm 3 phần, ứng với tỷ lệ 50/20/30

- Tỷ lệ của các phần là cố định, không có biên độ dao động nên bạn không cần phải bận tâm để cân đối lại.

50% cho các khoản chi tiêu thiết yếu

Đây là khoản tiền quan trọng nên luôn được ưu tiên hàng đầu.

Các khoản chi tiêu thiết yếu bao gồm: tiền thuê nhà, ăn uống (nấu tại nhà), sức khỏe, tiền điện, nước, điện thoại, đi lại (xe máy hoặc phương tiện công cộng). Nó cũng tương tự như quỹ thiết yếu của phương pháp JARS.

Tôi nghĩ việc phân bổ 50% thu nhập cho nhu cầu thiết yếu là điều dễ dàng, kể cả với những người mới áp dụng lần đầu.

20% cho quỹ tiết kiệm/tài chính cá nhân

Bạn cần dành 20% thu nhập cho các mục tiêu dài hạn, bao gồm: tiết kiệm để đầu tư, trả nợ, dự phòng cho các trường hợp cấp thiết.

Khác với quỹ tiết kiệm của phương pháp JARS, khoản này cố định 20% (không có biên độ dao động) vì nó bổ sung thêm mục đích trả nợ và dự phòng cấp thiết.

Nếu bạn đang có nhiều khoản nợ, hãy ưu tiên dành phần lớn tiền trong quỹ để sớm thoát khỏi nợ nần, giảm bớt áp lực trong cuộc sống.

Bạn có thể dành nhiều hơn cho mục tiêu đầu tư nếu bạn sẵn sàng cho điều này.

Đừng quên mất số tiền tiền dự phòng, bạn có thể phân bổ ít tiền hơn so với 2 mục tiêu còn lại. Đại dịch Covid-19 đã chứng minh rằng khi nền kinh tế ngưng trệ, thu nhập giảm sút thì lúc này tiền dự phòng là “phao cứu sinh” cho rất nhiều người.

30% cho các khoản tiện nghi cá nhân và hưởng thụ

30% thu nhập được dành cho những tiện nghi cá nhân như thời trang, ăn ngoài quán, lễ nghĩa, giao tiếp và giải trí đơn giản (tương tự như phương pháp JARS), tuy nhiên được bổ sung thêm mục đích hưởng thụ.

Bạn đừng cho rằng đây là khoản chi tiêu tùy ý. Chúng ta rất dễ bị cuốn vào vòng xoáy của tiêu xài chỉ để thỏa mãn sở thích cá nhân. Dù mục đích là tiện nghi và hưởng thụ thì chi tiêu vẫn cần có kế hoạch từ trước và chỉ chi cho những gì là cần thiết và đáp ứng vừa đủ nhu cầu cá nhân.

Một số lời khuyên khi thực hiện phương pháp 50/20/30

Dù đơn giản và dễ áp dụng, nhưng phương pháp 50/20/30 lại không có quỹ giáo dục và quỹ giúp đỡ người khác. Đây chính là nhược điểm so với phương pháp JARS.

Theo tôi, bạn có thể sử dụng tiền trong quỹ chi tiêu thiết yếu để đáp ứng mục đích giáo dục. Học tập những thứ mới cũng là một phần không thể thiếu của cuộc sống, phải không?

Số tiền dùng để giúp đỡ người khác có thể lấy từ quỹ tiện nghi cá nhân và hưởng thụ. Thay vì chi tiêu để thỏa mãn sở thích cá nhân thì hãy giúp đỡ người khác, bạn sẽ thấy cuộc sống ý nghĩa hơn rất nhiều.

Dù tôi đã đề cập đến tiền trả nợ nằm trong quỹ tiết kiệm/tài chính cá nhân (20% thu nhập), tuy nhiên nếu để quỹ này “gồng gánh” trả nợ cho bạn thì số tiền còn lại để đầu tư cho tương lai cũng sẽ không còn là bao. Để giảm gánh nặng cho tương lai, hãy sử dụng tiền từ quỹ tiện nghi cá nhân và hưởng thụ để hỗ trợ cho việc trả nợ.

Các mẹo đơn giản để tiết kiệm tiền mua nhà

Bạn sẽ hiện thực hóa việc mua nhà từ những thứ nhỏ nhất. Có thể bạn không tin, nhưng một chiếc iPhone đời mới 30 triệu hay một chiếc đồng hồ thụy sĩ 15 triệu có thể khiến mục tiêu mua nhà (và các mục tiêu tài chính khác) ngày càng xa hơn.

Vì vậy, hãy tiết kiệm từ những thứ nhỏ nhất, đơn giản nhất trong cuộc sống hàng ngày. Những việc tưởng chừng nhỏ thôi nhưng nếu có thể tạo thành thói quen thì việc tiết kiệm tiền mua nhà đối với bạn sẽ trở nên dễ dàng hơn.

Lựa chọn phương án thay thế rẻ hơn, tốt hơn

Một số phương án thay thế bạn có thể tham khảo như:

- Sử dụng phương tiện công cộng thay cho phương tiện cá nhân: nếu bạn nghĩ đi bộ ra bến xe là bất tiện, hãy coi đó là một cách để rèn luyện sức khỏe. Xe bus hiện nay khá hiện đại, sạch sẽ và trên hết là an toàn hơn so với đi xe cá nhân. Sắp tới các tuyến đường sắt đô thị trên cao ở Hà Nội và Sài Gòn được đưa vào vận hành sẽ rút ngắn thời gian di chuyển đến nơi làm việc của nhiều người.

- Chuẩn bị đồ ăn từ nhà thay vì ăn ngoài: đây là phương án được rất nhiều chị em công sở thực hiện cho mỗi bữa trưa, còn cánh đàn ông có lẽ vì ngại nấu ăn hoặc vì thích tụ tập ăn ngoài nên ít thực hiện. Mang đồ ăn từ nhà, vừa tiết kiệm vừa tốt cho sức khỏe. Chẳng có nơi nào đảm bảo chất lượng dinh dưỡng và vệ sinh thực phẩm bằng chính “cơm nhà nấu” phải không?

- Tận dụng các chương trình giảm giá, khuyến mãi để mua sắm: nhiều chị em không ưa mua hàng khuyến mãi vì “sợ” mẫu lỗi thời hoặc thiếu size. Tuy nhiên thị trường thời trang cạnh tranh rất khốc liệt, các nhãn hàng liên tục giảm giá sản phẩm vào rất nhiều dịp trong năm, thậm chí giảm giá cả hàng mới. Lưu ý rằng tận dụng giảm giá không có nghĩa là thấy bất cứ thứ gì giảm giá cũng chi tiền mua, bạn chỉ nên chi tiền cho những thứ thật sự cần thiết và chỉ mua vừa đủ dùng.

Học cách từ chối những thứ vượt quá khả năng

Trước khi mua một món đồ đắt tiền hoặc xa xỉ, bạn cần cân nhắc lại xem nó có thật sự cần thiết với bạn hay không?

Bạn mua nó để làm gì? Nếu chỉ để khoe mẽ, thể hiện đẳng cấp thì đừng mua (trừ khi việc mua nó có thể đem lại lợi ích về kinh tế cho bạn).

Liệu khả năng tài chính của mình có đủ đáp ứng ngay không? Vay nợ để mua những thứ tiêu sản như hàng thời trang, đồ công nghệ là cạm bẫy tài chính thời nay.

Và đừng quên rằng bạn đang có một kế hoạch về mục tiêu tài chính.

Nếu mình bỏ tiền ra mua món đồ đó liệu có ảnh hưởng gì đến kế hoạch tài chính hay không?

Nếu việc mua sắm món đồ đó là cần thiết cho cuộc sống và ảnh hưởng không đáng kể đến mục tiêu tài chính thì bạn hãy lập kế hoạch tiết kiệm ngắn hạn để mua món đồ đó. Tôi không quá cực đoan về vấn đề vay tín dụng để mua sắm, tuy nhiên hãy hạn chế, càng hạn chế được thì sẽ càng ít khoản nợ đến với bạn.

Lên danh sách những đồ cần mua trước khi đi mua sắm

Đã bao giờ bạn rơi vào tình huống khi đi mua sắm trong siêu thị, bạn mua rất nhiều thứ không cần thiết trong khi những thứ mình cần lại quên không mua chưa?

Chính vì những tình huống đó rất hay xảy ra, bạn cần chuẩn bị cho mình 1 danh sách (list) những đồ cần mua và chỉ mua những đồ trong list đó.

Những thứ trong siêu thị, có thể chỉ đáng giá vài chục nghìn, nhưng khi cộng dồn nhiều thứ vào có thể khiến con số lên đến vài trăm nghìn. Đôi khi quyết định mua sắm bị ảnh hưởng bởi tâm trạng, những lúc hào hứng hoặc cần giải tỏa căng thẳng, bạn sẽ “lỡ” xài đến cả triệu bạc cho những đồ dư thừa.

Vì vậy lên danh sách trước có thể giúp bạn tránh được cám dỗ khi nhìn thấy những món đồ không nằm trong kế hoạch mua sắm.

Kiểm soát tâm lý trong các quyết định về chi tiêu

Bạn không nên coi nhẹ yếu tố tâm lý vì nó ảnh hưởng rất lớn đến các hoạt động tài chính cá nhân:

- Tâm lý ảnh hưởng đến quyết định cho người thân và bạn bè vay tiền

- Tâm lý bị tiếp thị và quảng cáo chi phối tạo thói quen chi tiêu hoang phí

- Cha mẹ mềm lòng mua cho con cái những món đồ chơi không cần thiết

Không có cách nào để loại bỏ được hoàn toàn yếu tố tâm lý trong việc quản lý tiền bạc vì chúng ta là con người chứ không phải người máy.

Vì vậy, hãy học cách kiểm soát tâm lý bằng những biện pháp dưới đây:

Hạn chế tiếp xúc với quảng cáo

Trong thời đại số 4.0, các nền tảng công nghệ như Facebook, Google, Shopee,… đã liên kết để theo dõi nhu cầu mua sắm của người dùng. Cùng với quy trình đặt hàng online nhanh chóng, không khó hiểu khi bạn lỡ order những thứ bạn không cần đến.

Không mấy ai có thể chống lại cám dỗ của quảng cáo, dù tâm lý có vững đến đâu cũng có lúc phải mềm lòng “xuống tiền”. Nếu có thể, bạn hãy tránh xa quảng cáo hết mức có thể.

Áp dụng quy tắc 72 giờ

Nếu bạn đã quen với việc mua sắm trực tuyến, hẳn bạn không còn xa lạ gì với việc lưu lại thông tin thẻ trên các trang thương mại điện tử. Những lần sau, bạn có thể mua bất cứ thứ gì chỉ bằng một cú chạm nhanh. Và khi nhìn lại lịch sử thanh toán, không phải món hàng nào cũng đáng để mua.

Tôi sẽ giới thiệu đến các bạn quy tắc kiểm soát chi tiêu hiệu quả – quy tắc 72 giờ.

Quy tắc 72 giờ được giới thiệu trong bài viết ngắn của nhà hoạch định tài chính Carl Richards, đăng trên báo New York Times. Tác giả chia sẻ rằng khi muốn mua một thứ gì đó, anh sẽ đưa nó vào danh sách. Nếu vẫn muốn mua nó sau 72 giờ, anh ấy cho phép bản thân mình mua nó, có thể là mua luôn hoặc trong một vài ngày tới.

Richards nhận thấy bằng cách bắt bản thân chờ đợi, anh đã có 72 giờ để suy xét thật kỹ tầm quan trọng của món hàng trước khi xuống tiền.

Tôi đã áp dụng quy tắc 72 giờ và nhận thấy hiệu quả, nó giúp tôi cắt giảm rất nhiều việc mua sắm bốc đồng không cần thiết và tôi tự tin rằng mình chỉ mua những thứ mình thực sự cần.

Quy đổi món đồ bạn muốn mua sang số giờ làm việc

Một trong những cách để kiểm soát chi tiêu hiệu quả, đó là quy đổi món đồ bạn muốn mua từ tiền sang số giờ làm việc.

Ví dụ, thu nhập trung bình của bạn là 25 triệu đồng/tháng (tính cả cả thu nhập làm giờ hành chính, làm thêm bên ngoài,…). 1 tháng tương ứng với 30 ngày x 24 giờ = 720 giờ. Vậy cứ 1 giờ bạn sẽ có được: 25 triệu/720 giờ = 34,7 nghìn đồng.

Apple ra mắt điện thoại iPhone đời mới có giá 30 triệu. Vậy bạn cần đến 864 giờ (= 30 triệu/34,7 nghìn đồng) để có thể mua được chiếc iPhone đời mới. Tốn mất 864 giờ chỉ để chạy theo sản phẩm công nghệ mới nhất, liệu có đáng không?

Nhiều người thắc mắc rằng: “tôi làm việc có 8 giờ/ngày, đâu phải 24 giờ. Tính ra 1 tháng chỉ tương ứng với 240 giờ làm việc thôi chứ”.

Nhưng, chúng ta hoàn toàn có khả năng tạo thu nhập ngay cả trong khi ngủ, không chỉ giới hạn 8 giờ/ngày. Thu nhập có thể đến từ việc đầu tư sinh lời, hoa hồng tiếp thị, môi giới bán hàng. Vì vậy, cả 24 giờ/ngày bạn đều có thể kiếm ra tiền. Hơn nữa, sử dụng mức 24 giờ/ngày thay vì 8 giờ/ngày sẽ tạo cảm giác cần nhiều thời gian để kiếm ra một khoản tiền, từ đó khiến bạn phải cân nhắc thật kỹ khi mua sắm.

Hãy học cách kiểm soát, làm chủ tâm lý của mình cho các quyết định mua sắm nói riêng và quá trình quản lý tài chính cá nhân nói chung.

Bạn đã sẵn sàng tiết kiệm tiền mua nhà?

Người xưa có câu “an cư thì mới lập nghiệp” – có chỗ ăn ở ổn định (tức có nhà) rồi mới yên tâm mà lập nghiệp. Bạn có thể thấy tầm quan trọng của căn nhà đối với người Việt Nam.

Trước khi hiện thực hóa ước mơ mua nhà, bạn phải học cách ổn định cuộc sống qua việc tiết kiệm tiền.

Hãy biến việc tiết kiệm không còn là hành động gượng ép, bắt buộc mà phải trở thành thói quen, là kỷ luật của bản thân.

Phương pháp tiết kiệm đúng đắn và được dẫn lối bởi mục tiêu tài chính cụ thể, sớm muộn bạn cũng sẽ đạt được mục tiêu, dù là mua nhà hay bất cứ mục tiêu gì đi nữa.

Bạn đã sẵn sàng tiết kiệm tiền ngay từ hôm nay?

![]()