- 12/12/2020

- Posted by: doclaptaichinh.net

- ĐẦU TƯ THÔNG MINH

Bảo vệ tiền khỏi những rủi ro mất tiền trong quản lý tài chính cá nhân là yếu tố giúp bạn bảo toàn bền vững quỹ tiền mà mình đã làm việc và tích lũy. Hãy cùng Độc Lập Tài Chính tìm hiểu những nguyên nhân khiến bạn mất tiền nhé.

Bảo vệ tiền, yếu tố không thể thiếu để gây dựng quỹ tài chính cá nhân bền vững

Trong các bài viết trước, tôi đã chia sẻ kiến thức về kiếm tiền, tiết kiệm và chi tiêu hợp lý, đây là những yếu tố tiền đề giúp bạn gây dựng quỹ tài chính cá nhân.

Bước tiếp theo đa số mọi người thường bỏ qua, đó là bảo vệ tiền.

Bảo vệ tiền nhằm loại bỏ những rủi ro mất tiền xảy ra khiến quỹ tài chính của bạn bị sụt giảm hoặc mất trắng.

Nhận diện những rủi ro mất tiền để bảo vệ tiền hiệu quả hơn

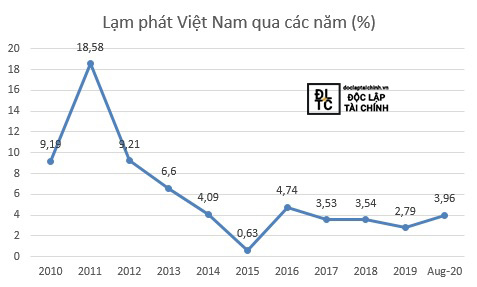

Sụt giảm giá trị tiền vì lạm phát

Số liệu về lạm phát tham khảo tại website của Tổng Cục Thống kê Việt Nam

Lạm phát là sự tăng mức giá chung một cách liên tục của hàng hóa và dịch vụ theo thời gian và sự mất giá trị của một loại tiền tệ nào đó.

Lạm phát có tác động kép, mức độ tác động không thua kém lãi suất kép.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Đọc thêm: Lãi suất kép – công thức giúp bạn kiếm bộn tiền[/su_note]

Thời xưa, ông bà ta thường để tiền ở nhà khiến giá trị đồng tiền sẽ sụt giảm theo thời gian do tác động của lạm phát. Những ai biết bảo vệ tiền thì mua vàng cất tủ, tuy nhiên chỉ với số lượng hạn chế do tính an toàn không cao.

Ngày nay, bạn có cơ hội tiếp cận với nhiều kênh đầu tư tiền với tỷ suất sinh lời cao nhất có thể và mức rủi ro có thể quản lý được để chống lạm phát, không chỉ giới hạn ở kênh đầu tư vàng như xưa.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Tìm hiểu những kênh đầu tư an toàn nhất trong năm 2021 tại đây[/su_note]

Rủi ro mất tiền vì “hám lời”, tham gia những dự án lừa đảo

Các dự án có dấu hiệu lừa đảo thường bắt đầu bằng những cam kết về tỷ suất lợi nhuận cao bất thường, từ 30% đến 100%, thậm chí lên đến nghìn % mỗi năm. Một số dự án tiêu biểu như: tiền ảo Sky Mining, đa cấp BBI Mall hay Gold Game, các mô hình đầu tư bất động sản biến tướng như “Cho thuê kỳ nghỉ”, các mô hình ủy thác đầu tư chứng khoán quốc tế, sàn giao dịch ngoại hối Liber Forex, v.v.

Những mô hình nay chỉ nhằm mục đích huy động vốn từ nhà đầu tư để làm đầy túi tiền của những kẻ cầm đầu dự án, không sớm thì muộn sẽ đổ sập vì không có sản phẩm để tạo ra doanh thu. Nếu lỡ đầu tư tiền vào những dự án như trên, rủi ro mất tiền lên đến 100%.

Mất tiền vì tham gia đầu tư các kênh dành cho nhà đầu tư chuyên nghiệp

Nếu bạn không thuộc nhóm 4 trong Kim tứ đồ thì bạn là nhà đầu tư nghiệp dư.

Đầu tư vào các kênh chuyên nghiệp như trading cổ phiếu ngắn hạn, ngoại tệ, vàng, tiền ảo, phái sinh,… cần nhiều kiến thức về phân tích kỹ thuật, phân tích thị trường. Đây không phải sân chơi dành cho nhà đầu tư nghiệp dư. Nếu liều lĩnh tham gia, bạn sẽ chỉ như đánh bạc, rủi ro mất tiền rất cao.

Tóm lại, không hiểu rõ về nó thì không đầu tư.

Mất tiền vì dùng tiền tài chính cá nhân để khởi nghiệp, kinh doanh và đầu tư

Tiền tài chính cá nhân để phục vụ cho cá nhân hoặc gia đình. Nó không phải là tiền dùng để góp vốn khởi nghiệp, kinh doanh và đầu tư.

Hãy tách bạch hai khoản đó, đừng nhập nhằng lấy tiền chi tiêu cá nhân và gia đình để góp vốn khởi nghiệp, kinh doanh. Nhiều bạn trẻ mới khởi nghiệp thường mắc phải sai lầm này.

Tôi biết khởi nghiệp cần quyết tâm cao cả về công sức và tiền bạc, nhưng nếu khởi nghiệp với tinh thần đưa tất cả tài sản, thậm chí có những bạn còn vay nặng lãi, rút tiền từ thẻ tín dụng để có tiền làm ăn thì rủi ro mất tiền rất cao.

Tỷ lệ khởi nghiệp thất bại của các startup tại Việt Nam cao hơn 90%, 8% vẫn trong quá trình “đốt tiền” và sẽ chết nếu không gọi được thêm vốn từ các quỹ đầu tư, chưa đến 2% bắt đầu có lợi nhuận ổn định.

Liệu bạn có dám đặt cược tương lai của bản thân và gia đình vào cuộc chơi bất định khi chưa có đến 10% cơ hội thắng?

Rủi ro mất tiền vì những khoản nợ quá cao

Không chỉ sử dụng đòn bẩy tài chính quá cao trong kinh doanh và đầu tư, nhiều người còn vay nợ để tiêu dùng. Tôi không cho rằng vay nợ tiêu dùng là sai, chỉ là nên cân đối lại khoản vay sao cho hợp lý.

Một bạn đọc hỏi tôi như sau:

“Gia đình tôi có tổng thu nhập hàng tháng là 70 triệu. Tiết kiệm cho quỹ tài chính cá nhân 10 triệu, tổng chi phí sinh hoạt 30 triệu. Gia đình tôi có nên sử dụng 30 triệu còn lại để trả góp mua nhà hàng tháng hay không?”

Tôi cho rằng là “không”. Bạn chỉ nên sử dụng 20-25 triệu/tháng để trả góp là đẹp. Số tiền còn dư 5-10 triệu để ứng phó với rủi ro như lãi suất cho vay tăng cao theo lãi suất ngân hàng, sụt giảm tiền hoặc thất nghiệp do Covid-19.

Chỉ cần nhiều lần trả chậm nợ, ngân hàng sẽ phát mãi tài sản của bạn dẫn đến rủi ro mất tiền. Bạn không muốn điều đó xảy ra phải không?

Mất tiền vì gặp bệnh tật, tai nạn hoặc tử vong

Chẳng ai muốn nói đến những điều đen đủi cả…

Khi lao vào kiếm tiền, chúng ta dường như cống hiến cả sức khỏe đến mức kiệt sức. Hiếm ai nhận thức đúng về một khoản đầu tư cần thiết cho đến khi biến cố về sức khỏe xảy ra đột ngột và không ngờ đến.

Khi đó, bảo hiểm nhân thọ là khoản đầu tư có thể đem lại mức lợi nhuận cao nhất và nhanh nhất cho chúng ta hoặc gia đình chúng ta. Số tiền nhận được có thể lớn hơn rất nhiều so với số tiền chúng ta kiếm được trong nhiều năm.

TỔNG KẾT LẠI

Bài viết đã tổng hợp những rủi ro mất tiền mà mọi người thường gặp phải. Tất nhiên, rủi ro đến với chúng ta theo muôn hình vạn trạng, núp bóng các dự án bài bản và hứa hẹn lãi suất cao. Do đó, bạn đọc cần trang bị kiến thức để phát hiện những dự án lừa đảo, rèn luyện tâm lý vững vàng trước cám dỗ của đồng tiền.

[su_note note_color=”#FFFF66″ text_color=”#333333″ radius=”10″ class=”” id=””]Hãy theo dõi các bài viết khác tại Độc Lập Tài Chính để trang bị thêm kiến thức về bảo vệ tiền, bảo vệ quỹ tài chính của bản thân các bạn nhé.[/su_note]

![]()