- 03/21/2022

- Posted by: doclaptaichinh.net

- CHỨNG KHOÁN CĂN BẢN

Nếu bạn đã chọn cho mình một chiến lược đầu tư cổ phiếu thích hợp và tìm ra một cổ phiếu tuyệt vời đáp ứng một bộ tiêu chí nào đó (chẳng hạn như 4M của Phil Town), câu hỏi bạn đặt ra tiếp theo là: “mua với giá nào là phủ hợp?”. Vậy có những phương pháp định giá cổ phiếu nào? Cách định giá nào là chính xác nhất?

Triết lý về định giá của những nhà đầu tư nổi tiếng

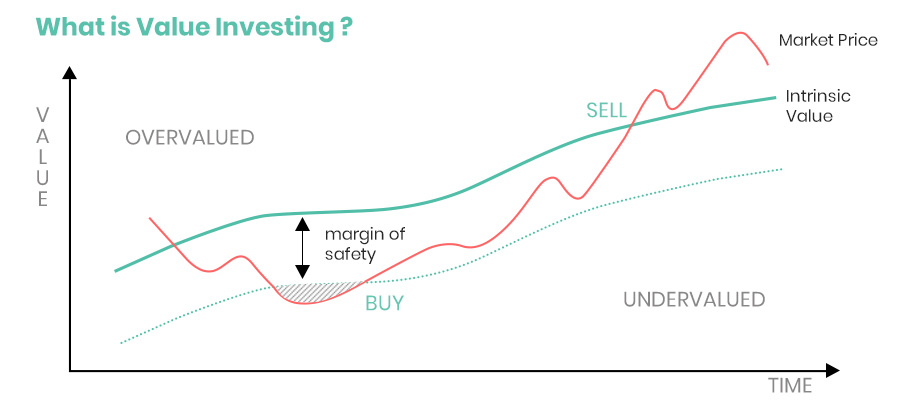

(1) Huyền thoại Benjamin Graham từng chia sẻ: cố gắng định giá chính xác là sai lầm (!). Rất khó để định giá chính xác từng đồng giá trị của cổ phiếu khi những biến động thị trường và nội tại kinh doanh diễn biến không ngừng.

Trong xác suất thống kê, khả năng dự đoán một giá trị chính xác có xác suất gần như bằng 0, trong khi đó khả năng dự đoán một khoảng/vùng giá trị (range of value) sẽ đem lại xác suất chính xác lớn hơn nhiều.

Ví dụ, bạn không thể nào dự đoán chính xác rằng cổ phiếu ABC có giá trị thực 60.000 đồng. Thay vào đó, ước lượng một vùng giá trị phù hợp từ 45.000 đến 60.000 đồng sẽ đem lại độ chính xác cao hơn. Bạn hoàn toàn có thể quyết định đầu tư nếu giá của ABC đang được bán ở 50.000 đồng và có thể tự tin mua thêm nếu giá giảm.

(2) Nhà đầu tư nổi tiếng Seth A. Klarman đã dựa trên ý tưởng của Benjamin Graham để định nghĩa khái niệm biên an toàn (margin of safety) như sau: cổ phiếu được mua với giá thấp hơn đáng kể so với giá trị nội tại, giúp bù đắp được sai lệch trong cách định giá, những biến động phức tạp của thị trường. Khoản chênh lệch (gap) giữa giá mua với giá trị nội tại được gọi là biên an toàn.

Hiểu đơn giản, cổ phiếu ABC có thị giá trên sàn là 65.000 đồng, vùng giá trị hợp lý bạn ước tính từ 45.000 đến 60.000 đồng. Bạn sẽ không mua cổ phiếu này với giá 65.000 đồng (tất nhiên!) và cũng không cố gắng mua một cổ phiếu trị giá 60.000 đồng bằng cách bỏ ra 55.000 đồng. Việc mua cổ phiếu với giá thấp hơn 50.000 đồng vào những nhịp điều chỉnh mạnh của thị trường sẽ giúp bạn tạo ra một biên an toàn, khi giá cổ phiếu tăng trở lại bạn sẽ được rất nhiều, và nếu bạn lỡ có sai lầm trong định giá hay biến động phức tạp của thị trường khiến cổ phiếu giảm giá thì mức độ mất mát của bạn sẽ thấp hơn.

(3) Nhà quản lý quỹ tương hỗ thành công nhất mọi thời đại Peter Lynch đã có câu châm ngôn: “tất cả các phép toàn bạn cần cho thị trường chứng khoán, bạn đã học từ hồi lớp 4”. Ông lập luận dựa trên kinh nghiệm cá nhân rằng nếu định giá thực sự phức tạp như mọi người quan niệm, thì các vị giáo sư kinh tế, toán học đã trở thành tỷ phú rồi.

Khi trích dẫn câu nói của Peter Lynch, mình không có ý đơn giản hóa việc định giá. Tuy nhiên đối với những NĐT cá nhân, việc định giá bằng những phương pháp phức tạp như như chiết khấu dòng tiền (DCF) mà không đủ kiến thức và kinh nghiệm sẽ chỉ nhận về kết quả không như kỳ vọng so với công sức bỏ ra.

Tóm gọn lại 3 triết lý trên, chúng ta sẽ cùng thống nhất quan điểm như sau:

- Con số định giá chính xác không quan trọng bằng khoảng cách lớn/biên an toàn giữa giá phải trả và vùng giá trị tương đối.

- Chọn phương pháp định giá phù hợp với bản thân thay vì sử dụng những phương pháp phức tạp.

- Và cuối cùng, định giá cổ phiếu là nghệ thuật ứng dụng chứ không phải công thức.

Các phương pháp định giá phổ biến

Tất cả các phương pháp định giá đều hướng đến một mục tiêu: tìm ra giá trị thực hoặc vùng giá trị thực của cổ phiếu, rồi so sánh nó với giá thị trường để bạn có cơ sở cho quyết định mua bán.

Một lưu ý rằng các phương pháp định giá sẽ không cho ra kết quả là giá trị thực của cổ phiếu đó mãi mãi. Giá trị đó chỉ có tính thời điểm, tức là nó cũng có thay đổi theo thời gian – phụ thuộc vào hiệu quả kinh doanh nội tại và kì vọng của thị trường.

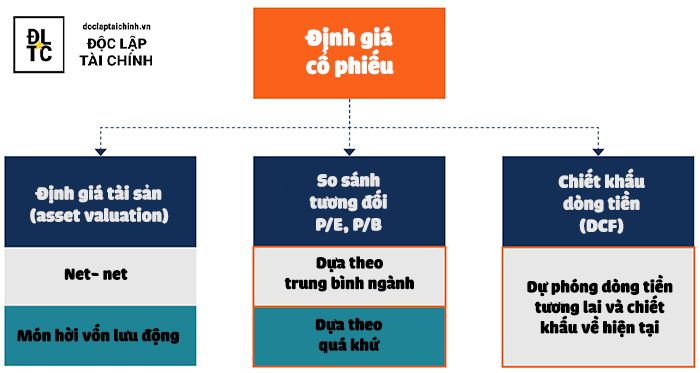

Các phương pháp định giá được phân loại thành 3 nhóm chính: phương pháp so sánh, phương pháp tài sản và phương pháp dòng tiền.

Phương pháp so sánh

Đây là phương pháp định giá phổ biến nhất, phù hợp và hiệu quả nhất với đa số NĐT. Để biết một thứ đắt hay rẻ, ta đặt chúng bên cạnh những cái khác để cân đo đong đếm để so sánh tương quan xem nó rẻ hơn hay đắt hơn với mặt bằng chung.

Phương pháp P/E

Mình cho rằng đây là phương pháp định giá hiệu quả nhất trong đa số các trường hợp.

Nói nôm na, vốn hóa của 1 công ty là 100 tỷ và tạo ra 10 tỷ lợi nhuận mỗi năm thì P/E = 100/10 = 10 lần. Một cổ phiếu có P/E = 10 lần sẽ hấp dẫn hơn 1 cổ phiếu có P/E 13 hay 15 lần. Đây là cách hiểu hết sức đơn giản, nhưng để thực sự hiểu bản chất và áp dụng thành công, bạn cần lưu ý một số điểm như sau:

(1) Chỉ so sánh P/E của những doanh nghiệp cùng ngành với nhau.

P/E của HPG thường thấp hơn các cổ phiếu cùng ngành. Nguồn: Techcombank Securities

(2) NĐT cần sử dụng con số lợi nhuận đã được bình thường hóa (normalized earnings) bằng cách loại trừ lợi nhuận đột biến/tính trung bình 3-5 năm gần nhất để không gặp phải bẫy lợi nhuận trong ngắn hạn. Các khoản lợi nhuận đột biến có thể đến từ hoạt động thoái vốn (hiếm khi xảy ra) hoặc book lợi nhuận ảo nhờ đánh giá lại vốn góp, giao dịch với SPE,… Nếu chỉ nhìn vào con số P/E trailing gần nhất, bạn sẽ gặp phải một số trường hợp hạch toán lợi nhuận không thực hoặc bẫy lợi nhuận chu kỳ ngành.

Đọc thêm: Chỉ số P/E – cổ phiếu bạn đang mua đắt hay rẻ?

(3) Đối với một số ngành tăng trưởng đều như tiêu dùng, bán lẻ, việc kết hợp thêm chỉ số tăng trưởng PEG khi định giá theo P/E là khá hiệu quả.

Khám phá: Định giá cổ phiếu dựa trên tốc độ tăng trưởng qua chỉ số PEG

Phương pháp earning yield

Sử dụng earning yield – số nghịch đảo của P/E để có thể so sánh mức sinh lời của cổ phiếu với các tài sản khác trên đời.

Ví dụ, P/E trung bình của CTCP Đầu tư Thế giới Di động (MWG) là 16.0, tức earning yield = 6.25%. Như vậy MWG đem lại mức sinh lời cho cổ đông cao hơn tiền gửi ngân hàng chút xíu. Nghe có vẻ ít, nhưng đây lại là nhược điểm của earning yield khi ta mặc định earnings là cố định, không tính đến khả năng tăng trưởng trong tương lai. Ngành bán lẻ, tiêu dùng thường có tốc độ tăng trưởng kép đều đặn trên 10%/năm, do đó thị trường thường trả cho cổ phiếu đầu ngành bán lẻ P/E từ 15-20 lần.

Dù sao eaning yield vẫn là phương pháp hay để bạn mở rộng tầm nhìn ra các lớp tài sản khác nhau, không chỉ so sánh cổ phiếu này với cổ phiếu khác mà còn so được với lãi suât tiết kiệm, lãi suất trái phiếu , rental yield của bất động sản. Dòng tiền trên thị trường tài chính không chỉ chảy từ cổ phiếu này sang cổ phiếu khác, mà còn từ ngành này qua ngành khác, từ loại tài sản này sang tài sản khác.

Phương pháp P/B

P/B (price to book) là phương pháp định giá hữu hiệu khi định giá các ngành nghề có tính chu kỳ (cyclical), đặc biệt là ngành tài chính, ngân hàng, chứng khoán và bảo hiểm vì tài sản của các doanh nghiệp này dưới dạng tiền/đầu tư/phải thu neo theo giá thị trường (mark-to-market) và có tính thanh khoản cao hơn máy móc, hàng tồn kho của những ngành khác.

VCB được thị trường trả cho mức P/B cao hơn nhiều so với trung bình ngành. Nguồn: Techcombank Securities

Một số nhà đầu tư nổi tiếng như Walter Schloss, Seth Klarman, Benjamin Graham cũng sử dụng chỉ số P/B để hỗ trợ trong quy trình định giá. Ngài Graham cho rằng nếu P/B của một cổ phiếu lớn nhỏ hơn 1.2 sẽ tạo ra biên an toàn lớn vì chưa tính đến các giá trị vô hình của doanh nghiệp – thứ không được ghi nhận vào giá trị sổ sách.

Tìm hiểu: Định giá cổ phiếu ngành tài chính/ngân hàng bằng phương pháp P/B

Ngoài ra còn có rất nhiều biến thể khác của phương pháp so sánh như EV/EBITDA, P/S nhưng chúng ta không cần đến quá nhiều chỉ số như vậy. Hiểu được về P/E, P/B và earning yield là quá đủ và nó hiệu quả chả kém gì mấy mô hình định giá phức tạp.

Phương pháp tài sản

Định giá trị tài sản (asset valuation) cũng là một phương pháp ước tính đơn giản.

Cha đẻ của cách tư duy này là Benjamin Graham với phương pháp tìm cổ phiếu net-net hoặc “món hời vốn lưu động”. Ông cho rằng những cổ phiếu được bán thấp hơn 2/3 vốn lưu động ròng là một món hời lớn vì chưa tính đến tài sản dài hạn và vô hình của công ty.

Phương pháp định giá tài sản tập trung vào phân tích bảng cân đối kế toán

Hiểu nôm na như sau, nếu công ty có vốn hóa 1.000 tỷ, trong khi lấy tài sản ngắn hạn của công ty trừ đi toàn bộ nợ (= vốn lưu động) ra được tận hơn 1.500 tỷ thì tại sao không mua đứt công ty với giá 1.000 tỷ, lấy tài sản ngắn hạn ra đem trả nợ rồi vẫn lời ra 500 tỷ cộng với tài sản dài hạn (chưa tính đến thanh lý, chưa đánh giá lại theo giá thị trường và đã hết khấu hao nhưng vẫn dùng tốt) và cả những thứ vô hình khác?

Tìm được khoản đầu tư như vậy nghe có vẻ rất hời. Nhưng trong một thị trường bull-market, khi kì vọng thị trường khiến đa số cổ phiếu bị overvalued, rất rất hiếm cổ phiếu thỏa mãn được tiêu chí này. Thường thì những cổ phiếu dạng này có vốn hóa nhỏ, thanh khoản thấp, giao dịch nhỏ giọt nên ít ai ngó ngàng đến.

Thêm nữa, những cổ phiếu bị thị trường định giá thấp hơn cả vốn lưu động ròng thường gặp vấn đề tiêu cực lớn, ví dụ như thua lỗ liên tục, chất lượng tài sản có vấn đề hoặc gian lận báo cáo tài chính, điển hình như CTCP Tập đoàn Kỹ nghệ Gỗ Trường Thành (TTF) hoặc CTCP TBYT Việt Nhật (JVC) đã từng. Nếu bạn nắm giữ cổ phiếu các công ty dạng này với tư cách cổ đông “nhỏ lẻ” thì chẳng có gì đảm bảo tình hình công ty sẽ cải thiện.

Có 2 cách xử lý với dạng cổ phiếu này: (1) mua thật nhiều cổ phiếu để nắm quyền kiểm soát, lấy tài sản của nó trả nợ rồi thu về phần chênh hoặc (2) mua và tin tưởng, chờ đợi sẽ đến một ngày công ty có một anh lãnh đạo tài giỏi, có đạo đức biến đống tài sản có giá trị thành lợi nhuận thật hoặc hưởng lợi từ yếu tố vĩ mô.

Hướng thứ (2) mình gọi là turn-around. TCT Phát triển Đô thị Kinh Bắc (KBC) đã có thời gian sở hữu nhiều tài sản đẹp nhưng chỉ tạo ra lợi nhuận khiêm tốn khiến gần chục năm thị giá chỉ từ 13.000-15.000 đồng. Thiên thời đến khi thị trường BĐS Khu công nghiệp nóng sốt nhờ dòng vốn đầu tư từ nước ngoài FDI đến Việt Nam, nhờ đó đánh thức tiềm năng của KBC. Hoặc như gần đây CTCP Nông nghiệp Quốc tế HAGL (HNG) và TTF đã có ban lãnh đạo mới, tạo niềm tin họ sẽ vực dậy công ty sau quãng thời gian tưởng chừng sắp phá sản.

Phương pháp định giá dòng tiền

Đây là phương pháp thường được các tổ chức đầu tư sử dụng, vậy NĐT cá nhân có thực sự cần dùng đến phương pháp này không?

Các mô hình định giá liên quan đến dòng tiền thường dự phóng bức tranh kinh doanh của doanh nghiệp trong 5-10 năm rồi chiết khấu nó về hiện tại. Tổng dòng tiền chiết khấu này cho ra giá trị của doanh nghiệp đó.

Dòng tiền được chiết khấu là dòng tiền tự do (FCF) bao gồm FCFE hoặc FCFF. Ở góc nhìn của NĐT thì cũng có thể chiết khấu dòng tiền từ cổ tức – tức là dòng tiền thực sự trả về tới được chủ sở hữu.

Khám phá: Dòng tiền tự do FCF là gì? Ứng dụng trong phân tích cổ phiếu

Phương pháp này khá hữu ích khi bạn đặt ra nhiều tình huống giả định tác động đến lợi nhuận và dòng tiền của doanh nghiệp – thứ sẽ tạo ra những kết quả định giá khác nhau. Để đưa ra những tình huống giả định đòi hỏi bạn phải hiểu hoạt động kinh doanh của công ty nhạy cảm với những yếu tố nào.

Tiếc rằng NĐT cá nhân không có đủ thời gian và kiến thức để đặt ra nhiều tình huống giả định. Vì nếu giả định của bạn hời hợt kiểu đoán mò thì kết quả định giá sẽ rất thiếu chính xác. Do đó, NĐT cá nhân không nhất thiết phải sử dụng phương pháp này. Bản thân mình cũng rất hạn chế dựng model định giá dòng tiền cho các khoản đầu tư.

Trái lại, phương pháp định giá dòng tiền được ưa chuộng bởi những công ty chứng khoán và quỹ đầu tư, đơn giản vì họ có cả đội ngũ nhân viên phân tích chỉ ăn, ngủ, tìm kiếm thông tin và dựng model định giá, và vì họ cần những báo cáo phân tích mang tính phức tạp và “cao siêu” để dễ thuyết phục khách hàng.

Vì là giả định nên phương pháp này có một nhược điểm siêu to: “model is as good as input”. Nghĩa là việc định giá (model) ra kết quả tốt hay xấu tuỳ thuộc bạn bỏ vào model đó giả định (input) gì. Mà đã gọi là giả định thì chỉ dựa theo chủ quan của bản thân, chủ quan mà sai thì kết quả sai bét.

Theo mình, việc tìm hiểu hoạt động kinh doanh của doanh nghiệp vẫn quan trọng hơn nhiều so với quá trình học model định giá. Bạn bỏ tiền đi học họ cũng cho bạn một cái model dựng sẵn giống hết hàng ngàn người khác, hơn nhau ở chỗ bạn bỏ gì vào model.

Ví dụ, đáng lẽ MWG đã đến giới hạn của tăng trưởng lợi nhuận, nhưng bạn lại set tăng trưởng hàng năm lên đến 50%, nhưng model đâu thể biết được 50% là đúng hay sai, nó chỉ biết chạy ra kết quả thôi, và bạn nhận về con số định giá đầy lạc quan. Còn để biết được 50% đó là đúng hay sai thì phụ thuộc vào kiến thức của bạn.

Như vậy, việc định giá doanh nghiệp sẽ dựa vào một trong 3 tiêu chí: lợi nhuận, hoặc tài sản, hoặc dòng tiền. Cách phù hợp nhất với số đông NĐT cá nhân là phương pháp so sánh, tất nhiên là phải hiểu nó đủ sâu. 2 phương pháp còn lại bạn có thể tham khảo thêm, tất nhiên là vẫn hữu dụng nếu bạn sử dụng như một phương án tham khảo cho quá trình định giá của mình.

![]()

")

")

")

")