- 07/26/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Dòng tiền tự do FCF là gì? Vai trò như thế nào trong phân tích dòng tiền của doanh nghiệp? Có mấy loại dòng tiền tự do được sử dụng trong mô hình chiết khấu dòng tiền định giá doanh nghiệp? Trong bài viết này, Độc Lập Tài Chính sẽ giúp bạn giải đáp những thắc mắc trên nhé!

Dòng tiền tự do là gì?

Dòng tiền tự do (free cash flow, viết tắt là FCF) là thước đo hoạt động của doanh nghiệp được tính toán bằng hiệu số giữa dòng tiền thuần hoạt động kinh doanh và chi phí vốn CAPEX. Nói cách khác, dòng tiền tự do là lượng tiền mặt của doanh nghiệp tạo ra sau khi đã chi ra một phần để sửa chữa, nâng cấp, mua sắm mới tài sản cố định phục vụ cho sản xuất kinh doanh (CAPEX).

Dòng tiền tự do có nhiều công thức tính, tuy nhiên chúng ta nên đơn giản hóa việc tính toán bằng công thức sau:

Như vậy, nếu CFO > CAPEX thì sẽ có kết quả FCF dương, ngược lại nếu CFO < CAPEX thì FCF âm.

Khám phá: CAPEX là gì? Ứng dụng CAPEX trong phân tích cổ phiếu ngành sản xuất

Như đã đề cập đến trong bài viết về dòng tiền (cash flow), đa số các nhà đầu tư quá xem trọng con số lợi nhuận mà dường như quên đi dòng tiền mặt thực sự mà doanh nghiệp có thể tạo ra. Thu nhập có thể bị bóp méo bởi các chuẩn mực kế toán nhưng dòng tiền thì khó bị bóp méo hơn. Chính vì thế dòng tiền thuần (net cash flow) và dòng tiền tự do có thể cho thấy một viễn cảnh rõ ràng hơn về việc cân đối giữa thu và chi tiền mặt, và dĩ nhiên là có tiền mặt thì sẽ có lợi nhuận.

Việc sử dụng FCF thay cho dòng tiền thuần đem đến cho bạn một góc nhìn cẩn trọng hơn. Nếu như dòng tiền thuần bao gồm cả dòng tiền từ huy động thêm vốn từ cổ đông, vay nợ (gọi là hoạt động tài chính) thì dòng tiền tự do chỉ xét đến dòng tiền từ hoạt động kinh doanh (CFO). Một doanh nghiệp có hoạt động kinh doanh cốt lõi đủ tạo ra tiền để tài trợ cho chi phí CAPEX hàng năm thì họ đang sở hữu mô hình kinh doanh vô cùng ổn định và đó cũng chính là lợi thế cạnh tranh rất lớn.

Dòng tiền tự do thế nào là tốt?

Dòng tiền tự do dương rất quan trọng vì sau khi trừ đi CAPEX, số dư tiền mặt còn lại cho phép doanh nghiệp có thể theo đuổi các cơ hội đầu tư khác nhằm gia tăng lợi nhuận cho các cổ đông. Nếu dòng tiền tự do âm thì doanh nghiệp sẽ gặp khó khăn trong việc đầu tư vào dự án mới, trả lương cho người lao động, chi trả cổ tức và trả nợ.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Bạn nên lưu ý rằng nếu doanh nghiệp có dòng tiền tự do âm trong một năm không có nghĩa là doanh nghiệp ấy không tốt. Nếu FCF âm vì chi cho CAPEX quá nhiều, tuy nhiên các khoản đầu tư tài sản cố định đấy là tiềm năng thì bạn có thể thấy những năm sau dòng tiền tự do dương quay trở lại mạnh mẽ.

Do đó khi nhìn nhận về dòng tiền tự do chúng ta nên có cái nhìn trong dài hạn, bạn hãy tính dòng tiền tự do trung bình từ 3-5 năm.

FCF là tiêu chí vàng để lọc ra những cổ phiếu có lợi thế cạnh tranh lớn của Warren Buffett. Những doanh nghiệp tiêu tốn số tiền khổng lồ hàng năm cho CAPEX như dầu khí, vận tải hàng không được ví như những cỗ máy “xay tiền” với biên lợi nhuận mỏng, nợ vay lớn là những món đầu tư cần phải cân nhắc thật sự kĩ lưỡng.

Tốt nhất, nếu như bạn không phải chuyên gia đầu tư thì nên tránh mua cổ phiếu của những doanh nghiệp kiểu vậy, hoặc chỉ nên nắm giữ trong ngắn hoặc trung hạn.

FCF của CTCP Tập đoàn Mai Linh (MLG)

CTCP Tập đoàn Mai Linh (MLG) là doanh nghiệp kỳ cựu và nổi tiếng với thương hiệu taxi truyền thống Mai Linh. Về chất lượng dịch vụ, Mai Linh vẫn là số 1 thị trường vì luôn chịu khó nâng cấp xe mới, dịch vụ khách hàng top 1 trong các hãng taxi truyền thống. Năm 2015, Mai Linh vẫn ghi nhận lợi nhuận sau thuế 129 tỷ, gần gấp 4 lần so với năm 2014 (year-on-year), một mức tăng trưởng kỉ lục khiến nhiều doanh nghiệp khác phải ngửi khói.

Tuy nhiên, MLG cũng như các doanh nghiệp vận tải hay taxi truyền thống đều có vấn đề nằm ở CAPEX, vì đơn giản để có doanh thu, họ luôn phải sử dụng một lượng tiền lớn để tái đầu tư mua sắm xe mới, bão dưỡng xe cũ,…thế nên FCF luôn âm hoặc teo tóp. Để đạt mức lợi nhuận ấn tượng 129 tỷ, trong năm 2015 MLG đã chi quá nhiều cho CAPEX nhằm mở rộng quy mô, dẫn tới dòng tiền tự do chỉ còn 29 tỷ, còn dòng tiền thuần âm 34,9 tỷ, quá nhiều rủi ro (!)

MLG như là một cỗ máy xay tiền thật sự khi CAPEX hàng năm gấp nhiều lần so với lợi nhuận sau thuế, quanh đi quẩn lại vẫn là bài toán mua xe mới và thanh lý xe cũ. Tốt nhất, chúng ta không nên nắm giữ dài hạn cổ phiếu của doanh nghiệp có mô hình kiểu này.

Trong khi đó, ngành vận tải có thị phần tăng trưởng rất thấp và mức độ cạnh tranh gay gắt khiến biên lợi nhuận siêu mỏng, chưa kể tác động của những start-up công nghệ như Grab và Uber, là những kẻ sở hữu năng lực tạo dòng tiền tự do rất lớn đã khiến taxi truyền thống dần rơi vào thua lỗ và mất thị phần nghiêm trọng.

FCF của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ)

Sở hữu mô hình kinh doanh vừa sản xuất vừa bán lẻ sản phẩm do chính mình sản xuất, CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) đã chi tổng 557 tỷ đồng cho CAPEX trong năm 2018 và 2019 để gia tăng quy mô sản xuất và mở rộng chuỗi cửa hàng bán lẻ nhằm tăng trưởng lợi nhuận khiến dòng tiền tự do âm 637 tỷ và âm 883 tỷ, lưu chuyển tiền thuần cũng khá teo tóp.

Tuy nhiên, tôi không coi PNJ là cỗ máy xay tiền do CAPEX trung bình 2017-2020 khoảng 187 tỷ, chỉ 19% so với lợi nhuận sau thuế trung bình khoảng 987 tỷ, tức là PNJ chỉ phải dành một phần lợi nhuận rất nhỏ cho việc đầu tư vào tài sản cố định. Đây là lợi thế cạnh tranh lớn mà ngài Warren Buffet ưa thích.

Như vậy dòng tiền tự do âm của PNJ trong năm 2018 và 2019 có tiêu cực hay không thì phải xét đến kết quả của những năm sau đó. Lợi nhuận 2020 đi ngang so với 2019, nhưng dòng tiền tự do dương 1.412 tỷ. Dự báo dòng tiền tự do từ 2021 trở đi sẽ tiếp tục ghi nhận mức dương mạnh mẽ vì PNJ không còn phải đổ nhiều tiền vào CAPEX nữa, có lẽ giờ là lúc các khoản đầu tư CAPEX của PNJ sẽ đem về lợi nhuận và dòng tiền thực cho họ.

Một lợi thế khác của PNJ là lịch sử uy tín, đội ngũ chế tác kim hoàn tay nghề cao, xây dựng hình ảnh thương hiệu sang chảnh giúp PNJ áp được một mức thặng dư vào giá sản phẩm của họ, duy trì biên lợi nhuận thuần (net margin) ở mức 6,5%, ROE ở mức cao ngất ngưởng lên đến 30%.

Thị phần của PNJ ở mảng trang sức chỉ mới đạt 20%, dư địa tăng trưởng còn rất nhiều, thị trường trang sức online (e-commerce) cũng rất rộng lớn để khai phá.

PNJ một vài năm gần có vòng quay hàng tồn kho giảm dần. Song do hàng tồn kho của công ty hầu hết là vàng, đá quý, kim cương nên rủi ro mất giá và mất thanh khoản không cao. Các hãng trang sức trên thế giới đều có vòng quay tồn kho kém, chiếm tỷ trọng cao nên mức này của PNJ tương đối ổn.

Mô hình chiết khấu dòng tiền định giá doanh nghiệp

Giả sử bạn và tôi là cổ đông của một doanh nghiệp, nếu tiếp cận FCF dưới góc độ của cổ đông thì dòng tiền tự do là số tiền chúng ta có được khi sở hữu toàn bộ doanh nghiệp, từ đó ta có thể phân bổ số tiền đó ở bất cứ đâu mình mong muốn, có thể là đầu tư vào dự án mới, trả cổ tức, trả nợ,…

Vì lẽ đó, nhà đầu tư giá trị thường tìm kiếm cổ phiếu của các doanh nghiệp có dòng tiền mặt cao hoặc đang trên đà cải thiện nhưng thị giá cổ phiếu chưa phản ánh đúng tiềm năng của dòng tiền. Dòng tiền đang tăng lên sẽ đi kèm với các cơ hội kinh doanh tốt, tiềm năng tăng trưởng thị giá trong tương lai là rất lớn.

Phương pháp định giá cổ phiếu phổ biến nhất dựa trên dòng tiền là mô hình chiết khấu dòng tiền (discounted cash flow, viết tắt là DCF). Vậy chiết khấu dòng tiền là gì?

Vì bài viết này nhằm đưa bạn đọc tiếp cận đến kiến thức tổng quan nhất về dòng tiền tự do, doclaptaichinh.vn sẽ chỉ giới thiệu qua về DCF, chúng tôi hứa với bạn đọc sẽ có những bài viết chuyên sâu về DCF trong tương lai!

Chiết khấu dòng tiền (DCF) là mô hình tài chính được sử dụng để định giá doanh nghiệp hoặc đánh giá hiệu quả dự án, từ đó là cơ sở cho các quyết định đầu tư. Như vậy, mô hình DCF dựa trên dự phóng doanh thu, lợi nhuận và dòng tiền tự do trong tương lai, sau đó chiết khấu về giá trị hiện tại, còn gọi là giá trị hiện tại thuần (net present value hoặc NPV).

Tuy nhiên đây cũng chính là điểm yếu của DCF. Các dự phóng phụ thuộc nhiều vào giả định của người phân tích. Nếu bạn quá lạc quan về triển vọng tăng trưởng của doanh nghiệp có thể đem lại kết quả dự phóng sai lệch.

Trong mô hình DCF, các nhà phân tích sẽ biến thể dòng tiền tự do thành các công thức như FCFF và FCFE tùy thuộc vào cấu trúc vốn của doanh nghiệp.

Chiết khấu dòng tiền thuần của doanh nghiệp (FCFF)

Dòng tiền thuần của doanh nghiệp (free cash flow to the firm, viết tắt là FCFF) là tổng dòng tiền thu nhập của tất cả các bên cấp vốn cho doanh nghiệp gồm cổ đông và chủ nợ. Hiểu cách khác, FCFF là dòng tiền sau thuế từ hoạt động kinh doanh được phân phối cho cả chủ nợ và chủ sở hữu doanh nghiệp.

Bạn hãy sử dụng FCFF khi bạn muốn định giá giá trị doanh nghiệp (enterprise value). Đó là lý do FCFF được sử dụng phổ biến hơn so với FCFE.

Có nhiều cách tính FCFF dựa theo cách tiếp cận số liệu trên các thành phần của báo cáo tài chính, theo tôi cách tính sau đây là dễ sử dụng nhất:

![]()

- EBIT = Lợi nhuận trước thuế + Chi phí lãi vay

- Thuế suất TNDN: thuế thu nhập doanh nghiệp ở Việt Nam hiện tại là 20%

- CAPEX: Tiền chi đầu tư tài sản cố định

- Thay đổi vốn lưu động = Vốn lưu động cuối kỳ – Vốn lưu động đầu kỳ

Giá trị doanh nghiệp được tính bằng cách chiết khấu dòng tiền thuần FCFF theo chi phí sử dụng vốn bình quân của doanh nghiệp WACC. Công thức tổng quát như sau:

- V: Giá trị doanh nghiệp (bao gồm giá trị mà chủ nợ và chủ sở hữu được nhận)

- FCFFt: Dòng tiền thuần của doanh nghiệp tại năm t

- WACC: Chi phí sử dụng vốn bình quân của doanh nghiệp

Lãi suất chiết khấu là chi phí vốn bình quân giữa vốn chủ và vốn vay (weighted average cost of capital, WACC).

Vì FCFF không xét đến cơ cấu nguồn vốn, do đó mô hình chiết khấu dòng tiền thuần FCFF phù hợp định giá các doanh nghiệp sử dụng đòn bẩy tài chính cao. Tuy nhiên, vì doanh nghiệp được định giá dựa trên dòng tiền trước lãi vay nên sẽ che lấp rủi ro về cơ cấu tài chính.

Nếu bạn muốn định giá giá trị vốn chủ sở hữu, bạn hãy trừ đi giá thị trường của các khoản nợ (market value of debt), tức là bạn sẽ có đáp án chính xác giá trị mỗi cổ phần, cổ phiếu đang được giao dịch. Hoặc bạn có thể sử dụng chiết khấu dòng tiền thuần vốn chủ sở hữu FCFE.

Chiết khấu dòng tiền thuần vốn chủ sở hữu (FCFE)

Dòng tiền thuần vốn chủ sở hữu (free cash flow to equity, viết tắt là FCFE) là dòng tiền còn lại dành cho cổ đông. Hoặc có thể hiểu FCFE là dòng tiền sau thuế được phân phối cho chủ sở hữu doanh nghiệp, sau khi hoàn trả lãi và vốn vay cho chủ nợ, chi trả các chi phí đầu tư tài sản cố định và thay đổi về vốn lưu động.

Bạn hãy sử dụng FCFE khi bạn muốn định giá giá trị vốn chủ sở hữu (equity value).

Công thức tính FCFE như sau:

- Lợi nhuận sau thuế = (EBIT – Chi phí lãi vay) x (1 – Thuế suất TNDN). Hoặc bạn có thể lấy trực tiếp trên báo cáo kết quả hoạt động kinh doanh

- Thuế suất TNDN: thuế thu nhập doanh nghiệp ở Việt Nam hiện tại là 20%

- CAPEX: Tiền chi đầu tư tài sản cố định

- Thay đổi vốn lưu động = Vốn lưu động cuối kỳ – Vốn lưu động đầu kỳ

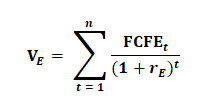

Giá trị vốn chủ sở hữu được tính bằng cách chiết khấu dòng tiền thuần vốn chủ sở hữu FCFE theo chi phí vốn chủ sở hữu rE, công thức tổng quát như sau:

- V: Giá trị vốn chủ sở hữu

- FCFEt: Dòng tiền thuần vốn chủ sở hữu của doanh nghiệp năm t

- rE (hoặc Ke): Chi phí vốn chủ sở hữu

Chiết khấu dòng tiền thuần FCFE phù hợp đối với doanh nghiệp thực hiện chính sách chi trả cổ tức thấp, giữ lại phần lớn lợi nhuận để tăng vốn chủ sở hữu và có đòn bẩy tài chính thấp. Tuy nhiên, nếu định giá theo FCFE, vô tình bạn đã loại bỏ đi khả năng vay vốn của doanh nghiệp để bẩy tỷ suất lợi nhuận ROE lên.

Chiết khấu dòng tiền theo FCFF và FCFE đều có thể áp dụng trong trường hợp dòng tiền tự do tăng trưởng đều hoặc không đều. Khi đó chúng ta sẽ có những công thức điều chỉnh cụ thể cho từng trường hợp. Độc Lập Tài Chính sẽ có bài viết riêng về 2 mô hình định giá này.

Bước cuối cùng, giá cổ phiếu được định giá theo FCFF hoặc FCFE được tính như sau:

Mô hình chiết khấu dòng tiền có những hạn chế nhất định, bạn có thể tham khảo thêm từ fidt.vn. Và thực tế là không có một mô hình định giá nào là hoàn hảo, có thể giúp bạn có được con số giá cổ phiếu chính xác hoàn toàn. Ứng dụng mô hình định giá, cộng với việc đặt ra một biên an toàn (margin of safety) để mua cổ phiếu sẽ giúp bạn có được kết quả khả quan nhất trong tương lai.

Tóm lại, dòng tiền tự do FCF có công thức tính toán vô cùng đơn giản, bạn chỉ cần biết về CAPEX. Còn mô hình chiết khấu dòng tiền thuần doanh nghiệp FCFF và thuần vốn chủ sở hữu FCFE khá phức tạp, đòi hỏi bạn phải có một lượng kiến thức khá vững về vốn lưu động, WACC, cộng thêm kiến thức ngành và vĩ mô để dự phóng tương lai của doanh nghiệp.

Hi vọng bài viết sẽ hỗ trợ các bạn trong quá trình đầu tư!

![]()

Dòng tiền tự do có mối liên hệ gì với chính sách chia cổ tức không admin?

Hi bạn!

Nếu một doanh nghiệp chia cổ tức bằng tiền mặt đều đặn, điều đó chứng minh mô hình kinh doanh không bị thâm dụng vốn CAPEX, dòng tiền tự do tốt.

Nếu một doanh nghiệp chỉ chia cổ tức bằng cổ phiếu, điều đó chứng minh mô hình kinh doanh thâm dụng vốn CAPEX, doanh nghiệp luôn trong trạng thái thiếu tiền nên phải trả cổ tức bằng cổ phiếu để che giấu đi dòng tiền tự do âm.

Thân!

Bạn ơi, bạn đã viết chuyên sâu về 2 mô hình định giá FCFE và FCFF chưa bạn ? Mình tìm mãi ko thấy

Chào bạn. FCFE và FCFF định giá phải dựng financial model để tính, mình cũng không biết diễn tả thế nào bằng bài viết. Khối lượng kiến thức định giá chiết khấu dòng tiền cũng lớn, và không phù hợp với NĐT nhỏ lẻ khi phải dự báo, giả định các con số tương lai. Nên mình quyết định không viết nữa, vì tiêu chí blog của mình là phổ cập kiến thức chứng khoán cơ bản cho mọi người dễ tiếp cận.

Mong bạn thông cảm, cảm ơn bạn đã quan tâm!

APV nữa AD ơi