- 07/21/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

CAPEX là một chỉ số quan trọng, phản ánh dòng tiền đầu tư tài sản cố định của doanh nghiệp. Thông qua bài viết này, bạn đọc sẽ nắm được những kiến thức sau:

- Hiểu rõ CAPEX là gì?

- Nhận biết dòng tiền đầu tư tài sản cố định và đánh giá CAPEX bao nhiêu là tốt

- Ứng dụng khác của CAPEX

CAPEX là gì?

Trước tiên có lẽ bạn đọc đang thắc mắc CAPEX là viết tắt của từ gì? Đáp án chính xác là “Capital Expenditure”, nghĩa là là các khoản chi phí đầu tư vào tài sản cố định như nhà xưởng, máy móc, thiết bị sản xuất, còn được gọi là chi phí vốn.

Các khoản đầu tư CAPEX có thể là mua sắm tài sản cố định mới để mở rộng quy mô sản xuất, sửa chữa tài sản cố định hư hỏng hiện có và nâng cấp hiệu suất hoạt động của tài sản cố định.

Cách tìm kiếm CAPEX trên báo cáo tài chính

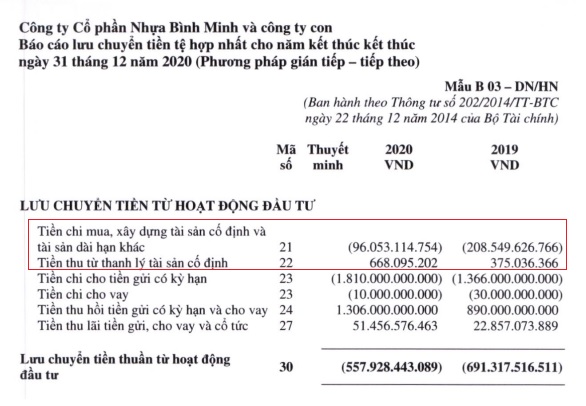

Rất đơn giản, bạn có thể thấy CAPEX trực tiếp ở Dòng tiền từ hoạt động đầu tư trên Báo cáo lưu chuyển tiền tệ (BCLCTT) của doanh nghiệp:

Công thức tính CAPEX như sau:

Năm 2020, CTCP Nhựa Bình Minh (BMP) chi 96 tỷ cho tài sản cố định và thu lại 668 triệu từ việc thanh lý. Như vậy CAPEX = 96 – 0,668 = 95,332 tỷ.

Việc mua mới, nâng cấp hoặc sửa chữa tài sản cố định sẽ làm tăng nguyên giá tài sản cố định trên Bảng cân đối kế toán (BCĐKT):

Ứng dụng CAPEX cho trường hợp nào?

Phân tích CAPEX thích hợp với những mô hình kinh doanh thâm dụng vốn (capital intensive), đó là những công ty công nghiệp sản xuất, tiện ích, dầu khí, vận tải,… vì mô hình của chúng phụ thuộc lớn vào đầu tư tài sản cố định để tạo ra doanh thu. Do đó, chi phí đầu tư CAPEX của họ chiếm phần lớn trên tổng chi phí.

Ngược lại những công ty tiêu dùng, dịch vụ, công nghệ thường ít thâm dụng vốn vì tài sản của họ hầu hết nằm ở giá trị thương hiệu, kênh phân phối, hệ thống công nghệ, nhân lực. Bạn có thể bỏ qua CAPEX đối với những trường hợp này.

CAPEX bao nhiêu là tốt?

Việc nhìn nhận CAPEX bao nhiêu là tốt cần được đánh giá tương quan với những yếu tố sau:

(1) Chiến lược kinh doanh của doanh nghiệp: thông thường, doanh nghiệp đang trong giai đoạn đầu tư mới hoặc mở rộng quy mô dự án sẽ cần dòng tiền lớn phục vụ cho xây dựng, mua sắm mới hoặc nâng cấp nhà xưởng, máy móc. Nếu doanh nghiệp đang trong giai đoạn sản xuất ổn định thì chủ yếu sẽ chi tiền để sửa chữa tài sản cố định. Việc đánh giá chiến lược đầu tư CAPEX với năng lực tài chính hiện có của doanh nghiệp sẽ cho bạn cái nhìn về tính khả thi của dự án.

(2) Năng lực tài chính: các dự án sản xuất xây dựng mới cần rất nhiều tiền. Thậm chí, có doanh nghiệp còn phải đi vay nợ ngân hàng tới 70% tổng giá trị đầu tư hoặc tìm cách huy động thêm vốn bằng cách phát hành thêm cổ phiếu. Nhưng nếu dự án đang triển khai dở dang thì đột ngột dòng tiền CAPEX “đứt gãy” do biến động kinh tế khiến ngân hàng không giải ngân thêm tiền hoặc cổ phiếu không ai mua thì sao?

(3) Biên lợi nhuận gộp (gross margin): đối với những doanh nghiệp sản xuất không thể thiếu việc tái đầu tư vào CAPEX. Nâng cấp quy mô sản xuất, cải thiện hiệu quả máy móc không chỉ là để gia tăng sản lượng hàng hóa mà còn là để cải thiện biên lợi nhuận gộp. Nếu cứ đầu tư liên tục vào CAPEX mà biên lợi nhuận gộp không được cải thiện thì việc đầu tư không có hiệu quả, thậm chí còn bào mòn lợi nhuận và tiền mặt của doanh nghiệp.

Nếu bạn chưa biết về biên lợi nhuận gộp là gì, click vào đây.

(4) Lợi nhuận sau thuế: nhà đầu tư huyền thoại Warren Buffet cho rằng “không nên đầu tư vào những doanh nghiệp luôn đòi hỏi CAPEX quá nhiều hàng năm”. Theo ông, những doanh nghiệp có lợi thế cạnh tranh dài hạn thường chỉ cần sử dụng một phần nhỏ lợi nhuận hàng năm để tái đầu tư vào tài sản cố định. Để làm được việc này, doanh nghiệp cần cắt giảm chi phí CAPEX thừa thãi mà vẫn nâng cao được hiệu quả sản xuất và tối đa hóa lợi nhuận thông qua cải thiện biên lợi nhuận gộp.

(5) Sản lượng thực tế so với kế hoạch đề ra: doanh nghiệp đầu tư lượng lớn tiền vào CAPEX cần phải nhanh chóng thu hồi vốn thông qua ký kết thật nhiều đơn hàng và sản xuất hết công suất máy móc. Tuy nhiên, lượng hàng hóa được sản xuất trong thực tế thường thấp hơn so với kế hoạch của ban lãnh đạo đề ra bởi nhiều yếu tố tác động. Còn nếu doanh nghiệp đạt mức sản lượng lý tưởng, chứng tỏ năng lực quản trị sản xuất và bán hàng của họ rất tốt.

Phân tích case Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD)

Tổng CTCP Khoan và Dịch vụ khoan Dầu khí (PVD) có mô hình kinh doanh cốt lõi là dịch vụ cho thuê giàn khoan dầu khí, dịch vụ khoan định hướng và khảo sát.

Về tài chính, PVD có ROE quá thấp ở mức ~1,33%, chủ yếu do mảng dịch vụ khoan đang cầm cự vì giá cho thuê giàn giảm 60% từ đỉnh 160 nghìn USD/ngày (năm 2014) và có nguy cơ chạm đáy 55 nghìn USD/ngày (năm 2017) do dịch Covid-19 và cuộc chiến giá cả OPEC-Russia. Biên lợi nhuận đang có xu hướng giảm dần, chứng tỏ PVD đang kiểm soát chi phí liên quan đến giàn khoan kém hiệu quả, đồng thời các dự án khoan thăm dò mới tại Việt Nam gần như không triển khai, một lượng lớn tài sản cố định không được đưa vào vận hành.

Bên cạnh đó, PVD còn có khoản phải thu lớn ~2.000 tỷ, khả năng thanh toán lãi vay < 3 lần, khá rủi ro. Dù vậy, ban lãnh đạo PVD vẫn kiên định triển khai kế hoạch chi thêm 240 tỷ CAPEX để mua dàn khoan mới cho PVD Tech, chưa tính đến lượng nợ vay lớn cần thêm để tài trợ cho dự án này.

Năm 2020, PVD chi mạnh tay cho CAPEX lên đến gần 579 tỷ đồng, kéo CAPEX trung bình từ 2017-2020 đạt mức 188 tỷ đồng, trong khi lợi nhuận sau thuế trung bình từ 2017-2020 chỉ là 141 tỷ đồng, tức là CAPEX đã ngốn sạch lợi nhuận của PVD (!)

Đọc thêm: Nhóm chỉ số thể hiện năng lực thanh toán của doanh nghiệp

Phân tích case CTCP Sữa Việt Nam (VNM)

Nói đến CTCP Sữa Việt Nam (VNM) thì năng lực tài chính có lẽ không cần phải bàn cãi: tỷ lệ vốn chủ sở hữu/tổng tài sản cao, tài sản ngắn hạn gấp đôi nợ ngắn hạn. Dù gần đây VNM có chiều hướng tăng vay nợ ngắn hạn lên mức gần 7.000 tỷ đồng nhưng đây không phải là vấn đề lớn vì vốn lưu động ròng trung bình từ 2017-2020 đạt trên 11.000 tỷ đồng.

Với kinh nghiệm tự triển khai kênh phân phối sản phẩm do chính mình sản xuất và thương hiệu lâu năm, VNM có thể thu tiền ngay từ các đối tác phân phối và đại lý cấp dưới, tạo ra dòng tiền dồi dào để đầu tư vào tài sản cố định. CAPEX trung bình từ 2017-2020 là 2.200 tỷ, chỉ tương đương 20,8% so với lợi nhuận sau thuế trung bình là 10.569 tỷ đồng. Đây chính là lợi thế cạnh tranh dài hạn mà Warren Buffet ưa thích khi đầu tư vào doanh nghiệp sản xuất có chi phí tái đầu tư thấp (low-cost producers).

Việc tái đầu tư vào tài sản cố định cũng đi kèm với biên lợi nhuận gộp ổn định và rất cao, khoảng 47% từ 2017-2020. Bài toán còn lại của VNM có lẽ chỉ là vấn đề về tăng trưởng lợi nhuận mà thôi.

Tìm hiểu: Ứng dụng phân tích vốn lưu động ròng vào cổ phiếu trên TTCK Việt Nam

Ứng dụng khác của CAPEX

Tỷ lệ CFO/CAPEX

Dòng tiền thuần từ hoạt động kinh doanh (cash flow from operating, viết tắt là “CFO“) trên CAPEX thể hiện tính khả thi khi sử dụng tiền mặt từ hoạt đông kinh doanh để tài trợ cho hoạt động đầu tư vào tài sản cố định của doanh nghiệp.

Nếu CFO/CAPEX > 1 nghĩa là hoạt động kinh doanh trong kỳ tạo ra thừa tiền mặt để tài trợ cho hoạt động đầu tư vào tài sản cố định.

Ngược lại, CFO/CAPEX < 1 đồng nghĩa với việc doanh nghiệp cần phải huy động thêm tiền từ những nguồn khác, có thể là phát hành cổ phiếu, đi vay nợ hoặc lấy tiền mặt từ quỹ đầu tư phát triển (trong vốn chủ sở hữu) để tài trợ cho tài sản cố định. Dù vậy, CFO/CAPEX < 1 không phải là vấn đề tiêu cực nếu doanh nghiệp đã tích lũy được một lượng tiền mặt trong nhiều năm, đủ để tái đầu tư vào tài sản cố định.

Dòng tiền tự do (FCF)

Dòng tiền tự do (free cash flow, viết tắt là “FCF”) là dòng tiền cuối cùng mà cổ đông nhận được sau khi trừ đi các chi phí đầu tư thiết yếu, do đó biểu hiện khả năng tạo tiền của một doanh nghiệp. Từ FCF, các nhà đầu tư có thể định giá được mô hình kinh doanh của doanh nghiệp đó một cách hợp lý. Người tiên phong trong việc sử dụng FCF để tìm ra các mô hình kinh doanh tạo dòng tiền tốt có lẽ là Warren Buffet.

Dòng tiền tự do có nhiều cách tính, song tôi ưa thích cách tính đơn giản như sau (không loại bỏ yếu tố interest payments hay tiền trả lãi vay):

FCF được ưa chuộng khi ước tính giá trị tương lai của doanh nghiệp. Những chuyên viên phân tích có thể biến thể FCF thành nhiều công thức như FCFF (free cash flow for the firm) hoặc FCFE (free cash flow to equity) để định giá cho những doanh nghiệp có cấu trúc vốn khác nhau.

BONUS: Phân biệt OPEX và CAPEX

“OPEX vs CAPEX là gì” là câu hỏi thường được những người không chuyên sâu về ngành tài chính đặt ra cho tôi.

OPEX (viết tắt của Operating Expenditure) có nghĩa là chi phí hoạt động, bao gồm tiền thuê văn phòng, trả lương nhân viên, hoa hồng bán hàng,…

OPEX được ghi nhận toàn bộ vào chi phí trong năm kinh doanh, trong khi đó CAPEX chỉ được ghi nhận chi phí khấu hao từng năm.

Ví dụ: doanh nghiệp chi 1 tỷ đồng cho lương nhân viên (OPEX), toàn bộ số tiền đó sẽ được tính là chi phí trong năm kinh doanh. Nhưng nếu chi 1 tỷ đồng để mua máy sản xuất (CAPEX), doanh nghiệp sẽ phải phân bổ và khấu hao chi phí đó theo thời gian, ví dụ như phân bổ 10 năm thì khấu hao sẽ là 100 triệu/năm và tiền khấu hao sẽ được ghi nhận là chi phí của một năm kinh doanh. Việc khấu hao sẽ kéo dài đến hết 10 năm cho đủ 1 tỷ chi phí đầu tư ban đầu, trừ trường hợp doanh nghiệp nâng cấp máy sản xuất làm tăng “nguyên giá tài sản cố định” thì thời gian khấu hao sẽ kéo dài hơn.

Tổng kết

CAPEX là chỉ số tương đối dễ tính toán, nhưng lại giúp bạn dễ dàng tìm kiếm lợi thế cạnh tranh của một doanh nghiệp sản xuất.

Ngoài ra, CAPEX cũng rất quan trọng trong việc xác định dòng tiền tự do để ứng dụng trong định giá doanh nghiệp.

Hi vọng bài viết này sẽ giúp ích cho các bạn!

![]()

")

Tại sao công thức tính CAPEX lại là tiền chi trừ tiền thu thanh lý TSCĐ vậy? Mình cho rằng tiền thu thì phải dùng phép cộng chứ?

Hi bạn, cảm ơn bạn đã quan tâm đến bài viết của doclaptaichinh.vn.

Về thắc mắc của bạn không hề sai chút nào, tiền thu được thể hiện bằng dấu cộng. Trên báo cáo lưu chuyển tiền tệ, khoản chi được biểu hiện bằng dấu đóng mở ngoặc đơn hoặc bằng dấu âm, khoản thu được biểu hiện bằng dấu dương hoặc không có dấu gì. Ví dụ, doanh nghiệp A chi 50 triệu và thu lại 10 triệu cho tài sản cố định thì sẽ biểu hiện như sau:

– Khoản chi: (50.000.000) hoặc -50.000.000

– Khoản thu: 10.000.000 hoặc +10.000.000

Như vậy CAPEX = Khoản chi + Khoản thu = -50.000.000 +10.000.000 = -40.000.000. Có thể thấy CAPEX được biểu hiện bằng dấu âm khi xét trên phương diện dòng tiền đi ra trên báo cáo lưu chuyển tiền tệ.

Còn khi bạn đã tính CAPEX để áp vào các công thức khác thì phải bỏ dấu biểu hiện dòng tiền đi ra.

Xét ví dụ trên, số tiền doanh nghiệp đã chi ra cho hoạt động CAPEX là: Khoản chi – Khoản thu = 50.000.000 – 10.000.000 = 40.000.000

Do đó công thức trong bài viết là đúng nha bạn. Thân!

khả năng thanh toán lãi vay < 3 lần.

Nhờ bạn cho ví dụ minh họa về chỗ này được không. Mình chưa biết xác định lãi vay và khả năng thanh toán lãi vay như thế nào trên BCTC.

Mong nhận hồi âm.

Khả năng thanh toán lãi vay (Interest coverage) = EBIT/Chi phí lãi vay

Trong đó: EBIT là lợi nhuận trước thuế (taxes) và lãi vay (interest), được tính bằng cách lấy “Lợi nhuận trước thuế” + “Chi phí lãi vay” trong kì

Để xác định các yếu tố trong chỉ số này, bạn chỉ cần nhìn vào báo cáo kết quả kinh doanh là được.