- 05/25/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Bài viết này Độc Lập Tài Chính sẽ cùng bạn trả lời câu hỏi biên lợi nhuận gộp (gross margin) là gì và ứng dụng vào đúng trường hợp để có đáp án cho câu hỏi về khả năng sinh lợi của doanh nghiệp.

Biên lợi nhuận gộp là gì?

Biên lợi nhuận gộp (lợi nhuận gộp biên hoặc tỷ suất lợi nhuận gộp, tiếng anh là gross profit margin hay gross margin) cho biết với mỗi đồng doanh thu tạo ra thì doanh nghiệp thu về được bao nhiêu đồng thu nhập/lợi nhuận gộp (sau khi trừ đi giá vốn hàng bán).

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Công thức tính biên lợi nhuận gộp:

Nếu như bạn chưa hiểu, đừng lo, tôi sẽ hướng dẫn bạn cách tính thông qua ví dụ của CTCP Đông Hải Bến Tre (DHC), doanh nghiệp sản xuất giấy niêm yết trên sàn HOSE:

Biên lợi nhuận gộp của DHC năm 2020 = (2.887 – 2.339)/2.887 = 548/2.887 = 18,99%. Tức là DHC tạo ra được 18,99 đồng lợi nhuận gộp trên 100 đồng doanh thu bán hàng.

Hoặc bạn có thể sử dụng số liệu sẵn có trên vietstock.vn

Sử dụng biên lợi nhuận gộp trong trường hợp nào?

Biên lợi nhuận gộp sẽ phù hợp để phân tích những ngành như sản xuất công nghiệp nặng, công nghiệp nhẹ, logistics/vận tải, nông nghiệp, khai thác/chế biến khoáng sản, các lĩnh vực nặng về đầu tư tài sản cố định như dầu khí, tiện ích cộng đồng, sản xuất điện nước.

Điểm chung của các nhóm ngành này là thường mang tính B2B – buôn bán trực tiếp giữa doanh nghiệp và doanh nghiệp. Hàng hóa sau sản xuất sẽ được bán qua đại lý, bán trực tiếp tại nhà máy, xuất khẩu ra nước ngoài mà ít phụ thuộc vào chi phí bán hàng và quản lý doanh nghiệp (SG&A).

Do đó, lợi thế cạnh tranh của các nhóm ngành này đến từ việc ứng dụng công nghệ để tăng năng suất nhà máy, tiết kiệm chi phí nguyên liệu. Những việc đó sẽ dẫn đến giảm giá vốn hàng bán trên mỗi đơn vị sản phẩm.

Vì lẽ đó, việc tập trung vào gross margin sẽ hữu ích mà không cần dùng tới các loại lợi nhuận phía dưới báo cáo tài chính.

Tuy nhiên một số doanh nghiệp sản xuất nhưng kiêm cả B2C – bán lẻ hàng hóa đến tay người tiêu dùng như CTCP Vàng bạc Đá quý Phú Nhuận (PNJ), CTCP Nước – Môi trường Bình Dương (BWE). Trường hợp này bạn nên sử dụng biên lợi nhuận hoạt động (operating margin) sẽ chính xác hơn là gross margin.

Khám phá: Biên lợi nhuận hoạt động (operating margin) là gì?

|

Kiến thức: Giá vốn hàng bán bao gồm chi phí nguyên liệu đầu vào, khấu hao nhà xưởng và máy móc, nhân công và các chi phí khác được tính trên mỗi đơn vị sản phẩm. Nhiều người hiểu sai về cách ghi nhận giá vốn hàng bán trong báo cáo tài chính. Ví dụ, một doanh nghiệp sản xuất 1000 sản phẩm trong năm 2020, tổng chi phí sản xuất là 50 triệu đồng, tức là 50 nghìn đồng/đơn vị sản phẩm. Nếu ghi nhận toàn bộ 50 triệu đồng vào giá vốn hàng bán là sai. Giá vốn hàng bán chỉ được ghi nhận khi bán được sản phẩm. Nếu doanh nghiệp bán được 200 sản phẩm với giá bán là 70 nghìn đồng/sản phẩm, doanh nghiệp sẽ ghi nhận 14 triệu đồng doanh thu và 10 triệu đồng giá vốn hàng bán tại cùng một thời điểm. |

Biên lợi nhuận gộp bao nhiêu là tốt?

Thực tế bạn sẽ không thể có câu trả lời chính xác vì mỗi mô hình kinh doanh/ngành nghề lại có đặc thù biên lợi nhuận gộp khác nhau.

Như đã đề cập đến trong bài viết về biên lợi nhuận (profit margin), hai mục đích hữu dụng duy nhất khi ứng dụng biên lợi nhuận nằm ở việc so sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề hoặc so sánh biên lợi nhuận của chính doanh nghiệp đó qua các năm để phân tích xu hướng sinh lời.

So sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề

Bạn có thể so sánh trực tiếp các doanh nghiệp với nhau, hoặc so sánh với trung bình ngành.

Dưới đây là biểu đồ so sánh biên lợi nhuận gộp của các cổ phiếu ngành sản xuất giấy:

5 mã DHC, HAP, GVT, HHP và SVI là những cổ phiếu niêm yết “top” đầu ngành sản xuất giấy về vốn hóa và khối lượng giao dịch. Dẫn đầu trong cuộc đua biên lợi nhuận gộp là cổ phiếu DHC. Điều này chứng tỏ DHC có lãi gộp hơn và kiểm soát chi phí hiệu quả hơn so với đối thủ cạnh tranh của nó.

Nhìn chung ngành sản xuất giấy (và những ngành sản xuất khác) “có vẻ” có biên lợi nhuận gộp không cao. Các doanh nghiệp sản xuất phải cạnh tranh với nhau về giá bán và chất lượng sản phẩm, trong khi đó phải giảm chi phí nguyên vật liệu đầu vào và đầu tư cho công nghệ để gia tăng năng lực sản xuất.

Một doanh nghiệp có gross margin vượt trội so với đối thủ cùng ngành, đó chính là lợi thế cạnh tranh bền vững dài hạn. Nếu biên lợi nhuận gộp thấp hơn trung bình ngành, khả năng cao doanh nghiệp sẽ bị bào mòn lợi nhuận khi có thêm các đối thủ mới gia nhập ngành.

So sánh qua các năm để phân tích xu hướng sinh lời

Doanh thu tăng là dấu hiệu tốt, nhưng nó chỉ phản ánh về tăng trưởng bán hàng mà không phản ánh được khả năng sinh lợi của doanh nghiệp. Một doanh nghiệp tuyệt vời luôn phải gắn liền với tăng trưởng doanh thu và cải thiện biên lợi nhuận gộp qua từng năm.

Theo lý thuyết, có 3 cách để cải thiện biên lợi nhuận gộp:

(1) Tăng giá bán sản phẩm và giữ nguyên giá vốn hàng bán

(2) Giữ nguyên giá bán sản phẩm và giảm giá vốn hàng bán

(3) Tăng giá bán sản phẩm và giảm giá vốn hàng bán

Thực tế, nền kinh tế cạnh tranh khiến doanh nghiệp rất khó tăng giá bán sản phẩm, trừ một số trường hợp sau: (1) yếu tố lạm phát của nền kinh tế; (2) doanh nghiệp có lợi thế cạnh tranh lớn về chất lượng sản phẩm, uy tín lâu năm và chiếm thị phần lớn; (3) nhu cầu mua sản phẩm của thị trường tăng đột biến.

Vì vậy, để cải thiện biên lợi nhuận gộp bền vững, doanh nghiệp thường tìm đến giải pháp kiểm soát chi phí để giảm giá vốn hàng bán.

Dấu hiệu tốt về khả năng sinh lời

Đối với những doanh nghiệp mới thâm nhập thị trường (bắt đầu kinh doanh), biên lợi nhuận gộp thường ở mức thấp và sẽ tăng dần qua từng năm nếu doanh nghiệp kiểm soát chi phí tốt.

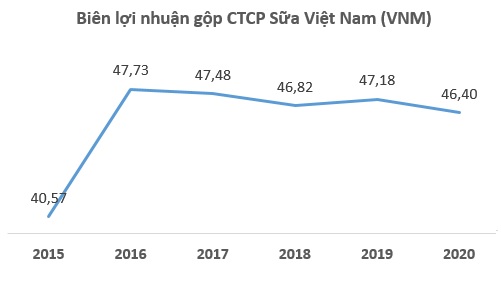

Đối với những doanh nghiệp kinh doanh lâu năm, biên lợi nhuận gộp thường sẽ được duy trì ổn định qua các năm (nếu có thay đổi cũng chỉ rất ít), trừ khi có những thay đổi lớn về mô hình kinh doanh hoặc có quá nhiều đối thủ cạnh tranh gia nhập ngành.

CTCP Sữa Việt Nam (VNM) là doanh nghiệp có biên lợi nhuận “khủng” và rất ổn định hàng năm. Điều này đến từ những lợi thế cạnh tranh sau: (1) VNM chủ động được nguyên liệu sữa tươi bằng cách mở rộng quy mô chăn nuôi bò sữa; (2) Đa dạng hóa sản phẩm; (3) VNM có lợi thế cạnh tranh là thương hiệu sữa quốc dân, dù VNM tăng giá bán sẽ không làm ảnh hưởng quá nhiều đến nhu cầu mua của khách hàng.

Nếu biên lợi nhuận gộp tăng đột biến, lý do có thể là: (1) doanh nghiệp phục hồi sau khủng hoảng; (2) doanh nghiệp đã tập trung kinh doanh đúng loại sản phẩm có gross margin cao; (3) doanh nghiệp đã áp dụng giải pháp mới nâng cao hiệu quả sản xuất.

Hãy cẩn thận khi nhìn thấy những dấu hiệu này

Nếu một doanh nghiệp có gross margin trung bình 3-5 năm khoảng 25% nhưng đột nhiên năm 2020 chỉ còn 15% thì bạn cần phải tìm hiểu nguyên nhân.

Nguyên nhân có thể đến từ việc kiểm soát chi phí không tốt khiến tốc độ tăng giá vốn hàng bán cao hơn so với doanh thu thì hệ số biên lợi nhuận gộp của doanh nghiệp đó sẽ giảm.

CTCP Bưu chính Viettel (VTP), ông lớn trong ngành logistics/vận tải có sự sụt giảm đáng kể gross margin trong năm 2020 cho dù doanh thu tăng gấp hơn 2 lần so với 2019. Nguyên nhân chính đến từ việc: (1) Ngành vận tải/chuyển phát hàng hóa có mức độ cạnh tranh quá khốc liệt, có nhiều sự gia nhập mới của các start-up như Giao hàng nhanh, GrabExpress; (2) Để cạnh tranh, VTP phải giảm giá dịch vụ, trong khi chi phí giá vốn hàng bán trên một đơn vị dịch vụ không có sự cải thiện.

Một trong những nguyên nhân làm giảm gross margin của doanh nghiệp sản xuất là biến động giá nguyên liệu đầu vào. Ví dụ, doanh nghiệp A đã ký kết đơn hàng 1000 sản phẩm với giá bán cố định 50 nghìn đồng/sản phẩm. Thông thường, giá vốn hàng bán là 40 nghìn đồng/sản phẩm, tức gross margin là 20%. Tuy nhiên, lạm phát ngoài dự kiến khiến nguyên vật liệu đầu vào tăng, kéo theo giá vốn hàng bán tăng lên 45 nghìn đồng/sản phẩm. Khi đó gross margin chỉ còn 10%.

Cổ phiếu ngành sản xuất vật liệu xây dựng như thép (NKG), ống nhựa (BMP), xi măng (BCC) hoặc sản xuất giấy (DHC) là những đối tượng dễ bị “tổn thương” khi lạm phát ảnh hưởng đến giá nguyên liệu đầu vào.

Tổng kết

Bạn hãy chọn cổ phiếu có gross margin lớn hơn trung bình ngành, cao hơn so với nhiều đối thủ cạnh tranh và có mức độ ổn định và đồng nhất trong dài hạn. Đồng thời đừng bỏ qua những lợi thế cạnh tranh như uy tín thương hiệu, khả năng chủ động về nguyên vật liệu, năng lực sản xuất, ứng dụng máy móc tiên tiến… là những thứ có tác động rất lớn đến việc cải thiện biên lợi nhuận gộp.

Khám phá thêm bài viết về:

- Biên lợi nhuận hoạt động (operating margin) và ứng dụng phân tích doanh nghiệp ngành dịch vụ

- Biên lợi nhuận thuần (net margin) và ứng dụng phân tích doanh nghiệp ngành bán lẻ

![]()

là gì? Phù hợp phân tích cổ phiếu ngành nào?")

là gì? Hướng dẫn cách tính chính xác nhất!")

là gì? Phân loại và ứng dụng CHUẨN NHẤT")

em thắc mắc là giá vốn hàng bán mà không tính hàng tồn kho thì bản BCKQKD làm sao phản ánh đúng lời lỗ của DN được ạ. Ví dụ như DN nhập mặt hàng A:100 sp giá 80 bán được 50 sản phẩm giá 100. Tính theo cách e hiểu:

Tổng doanh thu=5000

Tổng chi phí= 8000

==> LN gộp= 5000-8000=-3000

——————————————–

Nhưng tính theo cách của anh thì:

Tổng doanh thu= 5000

Tổng chi phi=50*80=4000

==> LN gộp=1000, Nếu tính như vậy thì trên BCKQKD sẽ k phản ánh đúng được việc KD mặt hàng A lời hay lỗ??? em thắc mắc chỗ này mong anh giải đáp ạ. Cảm ơn anh

Hi bạn!

Mình sẽ giải thích một cách đơn giản nhất để bạn dễ hiểu.

Bạn hình dung “chi phí” là thứ bạn phải chi trả cho một hạng mục nào đó trong kinh doanh mà khi bạn đã chi ra là nó sẽ mất đi, không thể thu hồi lại được. Cụ thể “chi phí” bạn đang thắc mắc ở đây là “giá vốn hàng bán”.

Nếu bạn bán được 1 sản phẩm thì ghi nhận chi phí là 80, bán được 2 sản phẩm thì ghi nhận chi phí là 80×2 = 160, bán được 3 sản phẩm 80×3 = 240. Phần chi phí bạn ghi nhận khi bán được hàng nó đã mất đi, không thu hồi lại được.

Khi bạn trả 8000 cho 100 sản phẩm A thì số tiền đó không được ghi nhận luôn là chi phí trong 1 kì kinh doanh, vì nếu như bạn chưa bán được hàng thì chi phí đó đâu có mất đi, nó nằm nguyên trong hàng tồn kho mà!

Việc bạn nhập về 100 sản phẩm, bán được 50 sản phẩm, còn tồn lại 50 sản phẩm đâu có nghĩa là bạn đang bị lỗ. Lỗ/lãi phải được tính trên số lượng hàng bán thực tế, chứ không tính trên số lượng hàng tồn kho. Nguyên tắc ghi nhận trên báo cáo kết quả kinh doanh là vậy.

Tương tự như vậy, chi phí khấu hao tài sản cố định cũng không đồng nghĩa với số tiền bỏ ra để mua sắm tài sản cố định. Việc này bạn tìm hiểu thêm nha.

Hi vọng mình đã giải thích cho bạn một cách dễ hiểu nhất.

Thân!

Anh viết hay quá, có thể nào gặp anh ở ngoài để nghe anh chia sẻ không nhỉ?

Hi bạn,

Mình viết blog này chủ yếu để chia sẻ đến bạn đọc mà thôi, mình không có ý định trở thành diễn giả đâu 😀

Rất cảm ơn bạn đã quan tâm đến bài viết của mình. Nếu bạn có bất cứ thắc mắc cứ đặt câu hỏi trên bài viết nhé, mình sẽ giải đáp nhanh nhất có thể.

Thân!