- 05/17/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Biên lợi nhuận (profit margin), chỉ số mà nhà đầu tư chứng khoán Phillip A. Fisher ưa thích bàn luận trong các tác phẩm của ông. Vậy, biên lợi nhuận là gì mà những bậc thầy đầu tư, kể cả Warren Buffett cũng thường sử dụng cho những khoản đầu tư tuyệt vời của mình?

Định nghĩa và các loại biên lợi nhuận

Biên lợi nhuận (hay lợi nhuận biên hoặc tỷ suất lợi nhuận, tiếng anh là profit margin, trong bài viết này tôi sẽ viết tắt là “BLN“) là phép chia giữa các loại lợi nhuận cho doanh thu thuần, để từ đó bạn có thể nhìn ra hiệu quả tạo ra lợi nhuận của doanh nghiệp.

Công thức chung tính BLN:

Các loại lợi nhuận được trình bày theo thứ tự từ trên xuống dưới của Báo cáo kết quả hoạt động kinh doanh.

Như vậy, ứng với các loại lợi nhuận khác nhau, ta sẽ có các loại BLN tương ứng: cao nhất là lợi nhuận gộp sẽ tương ứng chỉ tiêu BLN gộp (gross margin), tiếp theo là BLN hoạt động (operating margin), tiếp đến là BLN trước thuế (pretax margin) và cuối cùng là BLN thuần (net margin).

Ba lưu ý về biên lợi nhuận

Biên lợi nhuận có công thức đơn giản, tưởng chừng dễ áp dụng nhưng có rất nhiều nhà đầu tư hiểu sai về bản chất dẫn đến sử dụng sai cách. Vì vậy, bạn hãy nắm thật kỹ 3 lưu ý bên dưới.

Chỉ nên so sánh biên lợi nhuận trong cùng một ngành nghề

Mỗi ngành nghề lại có đặc thù về BLN khác nhau.

Ví dụ, ngành bất động sản (BĐS) nhà ở tại Việt Nam có biên lợi nhuận gộp lớn khủng khiếp, từ 40-80%. Nhiều nhà đầu tư nhìn vào BLN gộp và cho rằng nhóm cổ phiếu bất động sản đáng giá hơn rất nhiều so với các nhóm ngành khác.

Thoạt nhìn thì nghe có vẻ khá hợp lý, tuy nhiên ngành bất động sản có những đặc thù để “sở hữu” mức BLN gộp lớn:

(1) Đặc tính mất thời gian hoàn thiện pháp lý lâu (5-7 năm) đối với các dự án lớn, giá bán BĐS đến tay người mua sẽ bao gồm cả chi phí thời gian, chi phí thủ tục, chi phí lãi vay (có những dự án vay đến 80% tổng mức đầu tư) nên tất yếu biên lợi nhuận gộp của họ sẽ khá cao so với giá hạch toán lúc thâu tóm quỹ đất.

(2) Vì sản phẩm giá cao, các doanh nghiệp BĐS có vòng quay doanh thu rất thấp so với hầu hết các ngành sản xuất/dịch vụ cơ bản khác, nên họ cần bù đắp điều này bằng việc thiết lập (set) một khoản BLN gộp đủ lớn.

Vì vậy, biên lợi nhuận còn phụ thuộc vào ngành nghề. Việc so sánh BLN của 2 doanh nghiệp khác ngành nghề là một cách áp dụng sai lệch.

Nhưng vẫn có người cho rằng: “không quan trọng ngành nghề, cổ phiếu có biên lợi nhuận càng lớn, tức khả năng sinh lời càng cao thì sẽ đáng giá hơn những doanh nghiệp có biên lợi nhuận thấp”. Tôi sẽ đưa ra ví dụ dưới đây để chứng minh đó là suy nghĩ sai lầm:

Ở TTCK Việt Nam, CTCP Đầu tư Thế giới Di động (MWG) là case thành công của ngành bán lẻ mặc dù biên lợi nhuận thuần của MWG chỉ xấp xỉ 3-4%. Thú vị thay, MWG có giá trị vốn hóa lên đến gần 68 nghìn tỷ (tại ngày 14/05/2021) nhờ việc có mức doanh thu cực lớn trên vốn chủ sở hữu (vòng quay vốn chủ sở hữu nhanh), dòng tiền luôn dương và tăng trưởng chuỗi cửa hàng vượt trội. Hai case thành công kinh điển của ngành bán lẻ ở Mỹ và toàn cầu là Costco Wholesales và Walmart Stores cũng đều sở hữu BLN thuần rất thấp, chỉ 2-3%.

Ở chiều ngược lại, CTCP Tập đoàn Đất xanh (DXG) là một đại diện tiêu biểu của ngành bất động sản với BLN siêu khổng lồ nhưng luôn đối mặt với vòng quay vốn chủ sở hữu thấp, dòng tiền âm do chôn vốn quá lâu vào các dự án. Vốn hóa và giá cổ phiếu của DXG chưa bằng 1/5 khi so với của MWG.

Như vậy, hai mục đích hữu dụng duy nhất khi ứng dụng BLN nằm ở việc so sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề hoặc so sánh BLN của chính doanh nghiệp đó qua các năm để phân tích xu hướng sinh lời.

Sử dụng đúng loại biên lợi nhuận tương thích với mô hình kinh doanh/ngành nghề

Một câu hỏi tưởng đơn giản nhưng không phải ai cũng trả lời được: “ngành nước sạch có biên lợi nhuận gộp cao từ 40-60%, rất hấp dẫn nhưng tại sao không thu hút dòng tiền của các nhà đầu tư?”.

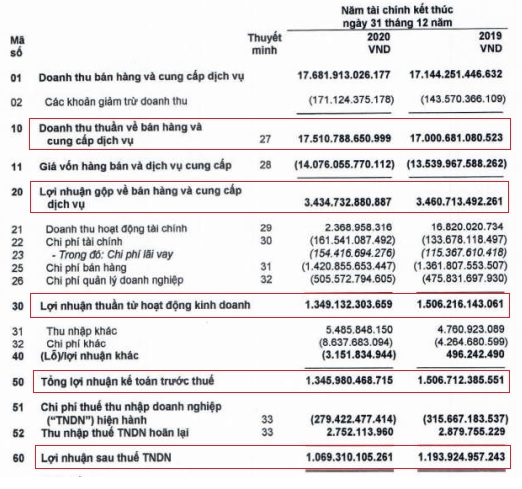

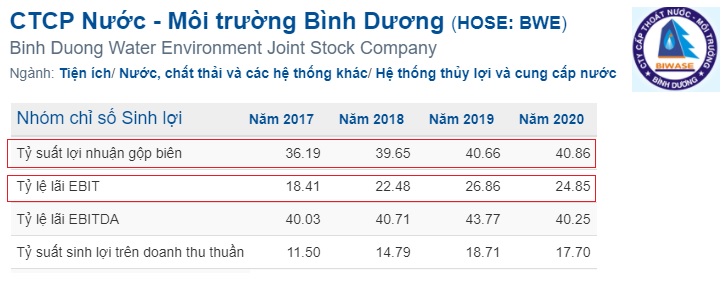

Vì ngành nước sạch không chỉ có mảng sản xuất, phần lớn công ty niêm yết trên TTCK thuộc nhóm phân phối/bán lẻ nước sạch, do đó cơ cấu chi phí bán hàng & quản lý doanh nghiệp (SG&A) như: chi phí thất thoát nước, chi phí nhân viên lắp đặt/thu hồi nợ, hệ thống quản lý chiếm khá lớn trong tổng chi phí của doanh nghiệp.

Nếu bạn nhìn vào đúng loại BLN phù hợp khi phân tích ngành nước sạch: chính là biên lợi nhuận hoạt động (operating margin hoặc EBIT margin), bạn sẽ thấy một câu chuyện khác hoàn toàn về khả năng sinh lời.

Do đó việc am hiểu mô hình kinh doanh của doanh nghiệp và ngành nghề tương ứng là cần thiết để dùng đúng loại BLN.

Cẩn trọng với biên lợi nhuận thấp khi nền kinh tế đảo chiều

Ngài Phillip A. Fisher nhấn mạnh về lợi thế của doanh nghiệp có chi phí sản xuất thấp (low-cost producer) và biên lợi nhuận cao sẽ quyết định đến sự ổn định của khoản đầu tư. Ngược lại, khi kinh tế đáo chiều, những doanh nghiệp có BLN thấp, vay nợ cao sẽ dễ rơi vào “khủng hoảng”.

Giai đoạn 2016-2017, thị trường chứng kiến cổ phiếu ngành sản xuất thép như HSG, NKG tăng trưởng thị giá cổ phiếu mạnh mẽ mỗi khi công bố lợi nhuận hàng Quý (mức tăng có khi đạt 200-300%). Nhưng 2018-2019, lợi nhuận sụt giảm nặng nề và giá cổ phiếu chạm đáy nhanh chóng.

Điều này có thể giải thích như sau:

(1) Năm 2016-2017, giá bán thép xây dựng tăng cao do nhu cầu xây dựng lớn, ví dụ đối với thép phi 28 có giá 48.000 đồng/mét tăng lên đến 58.000 đồng/mét. Mặc dù CTCP Thép Nam Kim (NKG) có BLN gộp mỏng (~11%) nhưng vẫn hưởng lợi từ việc tăng giá thép.

(2) Năm 2018-2019 thị trường xây dựng-BĐS chững lại, giả sử giá thép phi 28 giảm xuống 45.000 đồng/mét, chính BLN gộp mỏng, nợ vay cao của NKG sẽ sớm đẩy NKG gặp khủng hoảng hơn những doanh nghiệp có BLN lớn do BLN mỏng không đủ “cover” chi phí lãi vay.

Nhóm cổ phiếu ngân hàng – chứng khoán như VND, SHS, CTS cùng giai đoạn thuận lợi 2016-2017 đạt được mức lợi nhuận vô cùng lớn, ROE cao đáng kinh ngạc cho dù đòn bẩy nợ vay cao, BLN mỏng. Và rồi sau khi thiết lập mức đỉnh T4/2018, giá cổ phiếu đảo chiều và khiến bao nhà đầu cơ phải thẫn thờ.

Cách sử dụng các loại biên lợi nhuận

Trong bài viết này, tôi chỉ tóm tắt rất gọn trường hợp áp dụng các loại BLN, còn để giải thích nguyên nhân, tôi sẽ đề cập trong các bài viết cụ thể về từng loại.

Tôi sẽ không đề cập đến BLN trước thuế (pretax margin) do chính sách thuế ở Việt Nam nhất quán, không có thuế liên bang, thuế ưu đãi, thuế xuyên quốc gia như các doanh nghiệp Mỹ.

Gross margin

Biên lợi nhuận gộp (gross margin) sẽ phù hợp để phân tích những ngành như sản xuất công nghiệp nặng, công nghiệp nhẹ, logistics/vận tải, nông nghiệp, khai thác/chế biến khoáng sản, các lĩnh vực nặng về đầu tư tài sản cố định như dầu khí, tiện ích cộng đồng, điện, nước.

Đọc thêm: Biên lợi nhuận gộp (gross margin) là gì? Bao nhiêu là tốt?

Operating margin

Hầu hết nhóm ngành dịch vụ với chi phí bán hàng cao, chi phí quản lý (SG&A) đều nên được sử dụng biên lợi nhuận hoạt động (operating margin) thay vì chỉ thuần gross margin.

Lưu ý rằng có nhiều hơn một cách tính BLN hoạt động, do lợi nhuận hoạt động được ghi nhận theo chuẩn mực kế toán GAAP (Mỹ), VAS (Việt Nam) và IFRS (quốc tế) là khác nhau.

Nếu bạn đang gặp khó khăn khi xác định biên lợi nhuận hoạt động, hãy click vào đây.

Net margin

Đối với biên lợi nhuận thuần (net margin), ngành bán lẻ đều (retail) là đối tượng phù hợp nhất. Có thể giải thích do hoạt động tài chính – nằm phía dưới EBIT của các doanh nghiệp bán lẻ rất không đáng kể, nên thay vì dùng operating margin, bạn nên dùng net margin cho các doanh nghiệp bán lẻ như: siêu thị, hàng tiêu dùng, điện máy, trang sức. Các dịch vụ khác như nhà hàng/ăn uống (food & beverage), giải trí, sức khỏe, giáo dục, v.v cũng có thể sử dụng net margin như giải pháp nhanh chóng và hiệu quả nhất để so sánh giữa các công ty cùng ngành.

Khám phá: Hướng dẫn phân tích biên lợi nhuận thuần (net margin) đúng trường hợp nhất

Tổng kết

Biên lợi nhuận là một chỉ tiêu rất dễ để tính toán, nhưng rất dễ sử dụng sai hoàn cảnh nếu ta không hiểu về mô hình kinh doanh/ngành nghề của doanh nghiệp.

Cũng như các chỉ số khác, BLN chỉ là một phần rất nhỏ trong bức tranh tài chính một doanh nghiệp – bạn không nên đơn giản hóa quá mức và rồi ra quyết định mua cổ phiếu nhanh chóng, như ngài Charlie Munger đã nói: “Đầu tư chưa bao giờ là dễ dàng. Kẻ nào tin như vậy thì quả sai lầm!”.

![]()

là gì? Hướng dẫn cách tính chính xác nhất!")

là gì? Phù hợp phân tích cổ phiếu ngành nào?")

là gì? Bao nhiêu là tốt nhất?")