- 06/04/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Hãy cùng Độc Lập Tài Chính tìm hiểu biên lợi nhuận hoạt động (operating margin) là gì và áp dụng đúng trường hợp để phân tích khả năng sinh lời của doanh nghiệp. Bắt đầu nào!

Biên lợi nhuận hoạt động là gì?

Biên lợi nhuận hoạt động (tiếng anh là operating profit margin hoặc operating margin) cho biết doanh nghiệp thu được bao nhiêu đồng lợi nhuận từ hoạt động kinh doanh, sau khi đã trừ hết tất cả chi phí bán hàng và chi phí quản lý (“SG&A”).

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Công thức tính operating margin:

Ứng dụng biên lợi nhuận gộp cho trường hợp nào?

Nếu như biên lợi nhuận gộp (gross margin) chỉ đề cập tới ảnh hưởng của giá vốn hàng bán thì operating margin sẽ cho bạn thấy tác động của SG&A đến lợi nhuận của doanh nghiệp.

Vì vậy, hầu hết nhóm ngành dịch vụ như: bán lẻ sản phẩm tiêu dùng thiết yếu, dịch vụ tài chính (bảo hiểm, chứng khoán, ngân hàng), bất động sản, y tế, công nghệ, viễn thông, du lịch, phân phối nước sạch và điện, giáo dục… đều nên được sử dụng biên lợi nhuận hoạt động thay vì chỉ thuần gross margin.

Nhóm này cần lượng chi phí nhân sự hạch toán trong mục SG&A để bán hàng, chăm sóc khách hàng cũng như các chi phí thu hút khách hàng khác như marketing, nhượng quyền, thuê bằng sáng chế hay chi phí văn phòng (G&A) rất lớn.

Cách tính operating margin

Để tính được operating margin, chúng ta phải tính được lợi nhuận thuần từ hoạt động kinh doanh (gọi tắt là “lợi nhuận hoạt động). Tuy nhiên, có nhiều hơn một cách tính lợi nhuận hoạt động, do lợi nhuận hoạt động được ghi nhận theo chuẩn mực kế toán GAAP (Mỹ), VAS (Việt Nam) và IFRS (quốc tế) là khác nhau.

Vì vậy bạn cần lưu ý:

- Hiểu rõ từng cách tính để tránh nhầm lẫn

- Chọn một cách tính mà bạn cảm thấy phù hợp nhất và sử dụng cách tính đó xuyên suốt, đồng nhất khi phân tích một doanh nghiệp

Để phân tích sự khác biệt giữa các chuẩn mực kế toán, tôi sẽ lấy ví dụ về báo cáo kết quả kinh doanh hợp nhất năm 2020 của CTCP Đầu tư Apax Holdings (IBC), doanh nghiệp hiếm hoi đầu tư vào giáo dục trên TTCK và hiện đang sở hữu 130 trung tâm tiếng anh Apax English.

BCTC của IBC được thực hiện theo chuẩn mực kế toán VAS (Việt Nam):

Nhìn khá là rắc rối phải không? Tôi sẽ đơn giản lại bằng cách đưa số liệu vào phần mềm excel:

Theo chuẩn mực GAAP: Lợi nhuận hoạt động = Doanh thu thuần – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp. Cách tính này loại bỏ đi lợi nhuận hoạt động tài chính và lợi nhuận khác, là những mục dễ bị tác động bởi các thủ thuật kế toán.

Nếu tính theo chuẩn mực IFRS: Lợi nhuận hoạt động = Doanh thu thuần – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp + Lợi nhuận khác. IFRS cho rằng lợi nhuận khác như đánh giá lại tài sản, thanh lý tài sản là một phần phản ánh hiệu quả hoạt động kinh doanh chính.

Một thông tin thú vị là chuẩn mực IFRS sắp được Việt Nam áp dụng bắt buộc vào 2025, thay cho chuẩn mực kế toán VAS hiện nay.

Chuẩn mực VAS có quan điểm khác với IFRS, khi loại bỏ kết quả từ hoạt động khác và tính kết quả hoạt động tài chính. Do đó theo chuẩn mực VAS: Lợi nhuận hoạt động = Doanh thu thuần – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp + Lợi nhuận hoạt động tài chính.

Bạn đã cảm thấy “rối” chưa?! Vì quan điểm về lợi nhuận hoạt động của các chuẩn mực kế toán là khác nhau nên khi nhìn vào kết quả lợi nhuận hoạt động và operating margin, bạn cần phải biết nó được tính theo chuẩn mực nào.

Lợi nhuận hoạt động theo mỗi chuẩn mực kế toán là khác nhau nên operating margin cũng có kết quả khác nhau.

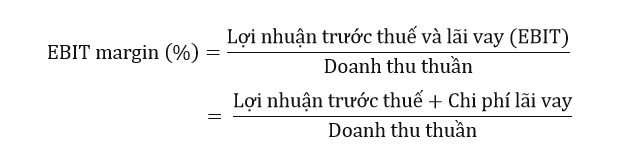

Và vì mục đích của tôi là đem đến kiến thức tài chính một cách dễ hiểu nên tôi có một giải pháp, đó là sử dụng lợi nhuận trước thuế và lãi vay (EBIT, Earnings before Interest and Taxes). EBIT, đúng như tên gọi của nó, là khoản lợi nhuận trước khi nộp thuế thu nhập doanh nghiệp và trả lãi vay cho các chủ nợ.

EBIT = Lợi nhuận trước thuế + Chi phí lãi vay. Công thức tính EBIT không có sự khác nhau giữa các chuẩn mực kế toán, do đó bạn sẽ không bị “xoắn não” nữa.

EBIT đã bao gồm lợi nhuận hoạt động tài chính và lợi nhuận khác nhưng chưa trừ đi chi phí lãi vay. Do đó EBIT không xét đến cấu trúc vốn của doanh nghiệp.

Nếu bạn sử dụng EBIT để tính biên lợi nhuận thì bạn sẽ có biên lợi nhuận trước thuế và lãi vay (còn gọi là “tỷ suất EBIT”, “EBIT margin”):

Trên các website như vietstock.vn, tvsi.com.vn cũng sử dụng EBIT margin để thay thế cho biên lợi nhuận hoạt động.

Biên lợi nhuận hoạt động bao nhiêu là tốt?

Thực tế bạn sẽ không thể có câu trả lời chính xác vì mỗi mô hình kinh doanh/ngành nghề lại có đặc thù biên lợi nhuận hoạt động khác nhau.

Như đã đề cập đến trong bài viết về biên lợi nhuận (profit margin), hai mục đích hữu dụng duy nhất khi ứng dụng biên lợi nhuận nằm ở việc so sánh giữa các đối thủ cạnh tranh trong cùng một ngành nghề hoặc so sánh biên lợi nhuận của chính doanh nghiệp đó qua các năm để phân tích xu hướng sinh lời.

So sánh biên lợi nhuận hoạt động giữa các đối thủ cạnh tranh trong cùng một ngành nghề

Bạn có thể so sánh trực tiếp các doanh nghiệp với nhau, hoặc so sánh với trung bình ngành.

Dưới đây là biểu đồ so sánh operating/EBIT margin của các cổ phiếu ngành chứng khoán:

Các công ty chứng khoán chủ yếu thực hiện 3 hoạt động kinh doanh chứng khoán chính là môi giới, cho vay tiền để mua cổ phiếu (vay margin) và tự doanh (tự đầu tư) chứng khoán. Vì vậy chi phí dành cho SG&A là chủ yếu: thuê văn phòng đẹp, hoa hồng cho nhân viên môi giới và mức lương hậu hĩnh cho chuyên gia phân tích, đầu tư và quản lý quỹ.

Trái ngược với doanh nghiệp sản xuất có biên lợi nhuận mỏng do ảnh hưởng phần nhiều bởi chi phí khấu hao máy móc, công ty chứng khoán thường có operating/EBIT margin cao nhờ hiệu quả mà các nhân sự đem lại lớn hơn rất nhiều so với mức lương họ được chi trả.

Nhóm cổ phiếu SSI, VND, HCM và VCI là những ông lớn dẫn đầu ngành chứng khoán và cũng có biên lợi nhuận hoạt động cao hơn trung bình ngành và đối thủ cạnh tranh.

So sánh biên lợi nhuận hoạt động qua các năm để phân tích xu hướng sinh lời

Tuyệt vời nhất là biên lợi nhuận hoạt động tăng liên tục qua từng năm, tuy nhiên điều này khó thành hiện thực bởi tác động của chu kỳ kinh tế – thứ mà không nằm trong tầm kiểm soát của doanh nghiệp. Vì vậy, nếu một doanh nghiệp duy trì được operating margin ở mức ổn định, có tăng/giảm không đáng kể và tăng trong dài hạn thì (có thể) doanh nghiệp đó đang sở hữu một vài lợi thế cạnh tranh lớn.

Ví dụ, các công ty chứng khoán được hưởng lợi từ trạng thái “hưng phấn” của TTCK, doanh thu hoạt động môi giới và cho vay margin tăng theo nhu cầu đầu tư chứng khoán của người dân, doanh thu hoạt động tự doanh khởi sắc theo đà tăng chỉ số VN-index. Nếu TTCK “trầm lắng” thì hiệu quả kinh doanh cũng trở nên ảm đảm hơn.

Do vậy, các công ty chứng khoán thường sẽ có biên lợi nhuận hoạt động “lên xuống” theo trạng thái của TTCK. Tuy nhiên, một vài công ty có khả năng duy trì biên lợi nhuận khá ổn định, trong đó có CTCP Chứng khoán SSI (SSI):

Biểu đồ trên cho thấy operating/EBIT margin và doanh thu của SSI ổn định từ 2016-2020 cho dù TTCK đã có những giai đoạn biến động mạnh mẽ. Kết quả này đạt được bởi những lợi thế cạnh tranh sau: (1) SSI dẫn đầu thị phần môi giới cổ phiếu và các sản phẩm chứng khoán khác qua nhiều năm, nắm giữ lượng lớn khách hàng cá nhân và tổ chức nước ngoài; (2) SSI cung cấp nhiều sản phẩm như phân tích, khuyến nghị mua bán, tư vấn cho các nhà đầu tư; (3) Chất lượng nhân sự tốt giúp kết quả tự doanh và môi giới luôn đạt mức khả quan dù có những thời điểm TTCK đi xuống.

Những lợi thế cạnh tranh mà SSI có được đến từ chất lượng đội ngũ nhân sự, và nếu bạn nhìn sâu hơn thì đó là nhờ chi phí SG&A (cụ thể hơn là lương thưởng trả cho nhân sự) đã được sử dụng một cách có hiệu quả.

Như vậy biên lợi nhuận hoạt động còn phản ánh hiệu quả sử dụng chi phí SG&A của doanh nghiệp.

Tổng kết

Biên lợi nhuận hoạt động – cũng như những chỉ số tài chính khác, chỉ là một phần phản ánh bức tranh tài chính của doanh nghiệp. Một số lưu ý bạn cần nắm vững khi sử dụng operating/EBIT margin:

- Sử dụng đúng đối tượng doanh nghiệp thích hợp

- Đánh giá tương quan với chi phí SG&A

À, một lưu ý khác là nếu bạn phân tích doanh nghiệp sản xuất thì hãy sử dụng gross margin, còn nếu phân tích doanh nghiệp bán lẻ thì hãy sử dụng net margin nhé!

![]()

là gì? Phù hợp phân tích cổ phiếu ngành nào?")

là gì? Bao nhiêu là tốt nhất?")

anh ơi. theo chuẩn mực VAS: Lợi nhuận hoạt động = Doanh thu thuần – Giá vốn hàng bán – Chi phí bán hàng – Chi phí quản lý doanh nghiệp + Lợi nhuận hoạt động tài chính.

Lợi nhuận hoạt động tài chính = Doanh thu tài chính – chi phí tài chính . Trong trường hợp : chi phí tài chính lớn hơn Doanh thu tài chính thì phần này tính thế nào ạ

Hi bạn!

Chi phí tài chính > Doanh thu tài chính thì Lợi nhuận HĐ tài chính sẽ mang dấu âm. Việc tính toán vẫn bình thường thôi bạn. Trường hợp này LN HĐ tài chính sẽ làm giảm LN hoạt động.