- 09/20/2021

- Posted by: doclaptaichinh.net

- TIẾT KIỆM VÀ CHI TIÊU

Nếu như bạn vẫn đang phải trả nợ từng ngày và loay hoay tìm kiếm hướng dẫn trả nợ thì bạn không hề đơn độc. Rất nhiều người, trong đó có mình và cả Shark Thái Vân Linh (ai xem Shark Tank Việt Nam chắc chắn biết về chị này) cũng từng lâm vào cảnh nợ nần.

Theo quan điểm của mình, nợ không hẳn là xấu nếu như các khoản nợ phục vụ cho mục đích sức khỏe, giáo dục hoặc đầu tư và kinh doanh.

Vậy còn bạn thì sao? Bạn vay nợ với mục đích gì? Bạn đã biết cách trả nợ nhanh nhất chưa?

Bạn có thể tìm câu trả lời trong video nguyên tắc tự chủ tài chính được chia sẻ bởi Shark Linh.

Nếu như bạn không có thời gian để xem video thì mình sẽ đúc kết lại các nguyên tắc của Shark Linh trong bài viết này, đồng thời hướng dẫn bạn đọc phương pháp trả nợ hiệu quả có tên là Snowball.

Bắt đầu nào!

Những nguyên tắc vàng cần nắm vững trước khi trả nợ

Để thoát khỏi vòng xoáy của nợ nần, bạn cần có tư duy trả nợ đúng đắn. Dưới đây là những nguyên tắc vàng trong làng trả nợ.

Biết phân biệt khoản nợ tốt và khoản nợ xấu

Mục đích vay nợ quyết định đến khả năng trả nợ của các bạn. Trong cuộc sống, chúng ta có rất nhiều nhu cầu cần dùng đến túi tiền cá nhân và thậm chí là phải vay nợ thêm mới đủ tiền.

Giới thiệu với bạn đọc sau đây là danh sách các nhu cầu chi tiêu được sắp xếp theo thứ tự quan trọng giảm dần.

Nhìn chung, những khoản nợ tốt (good debt) là những khoản nợ để chi tiêu vào những thứ gia tăng giá trị của bản thân như sức khỏe, tri thức và/hoặc đầu tư vào những thứ giúp bạn tăng giá trị tài sản. Khoản nợ tốt có thể giúp bạn đạt được mục tiêu tài chính sớm hơn, thúc đẩy sự giàu có hoặc để giải quyết những vấn đề cấp thiết trong cuộc sống.

Ngược lại, những khoản nợ không giúp bạn tăng giá trị tài sản và/hoặc dùng để mua sắm những món hàng hóa và dịch vụ không có giá trị lâu dài, thậm chí giá trị giảm trong tương lai (tiêu sản) thì được coi là khoản nợ xấu (bad debt).

Người giàu thường thành công nhờ các khoản vay tốt. Những ai vẫn còn vay tiền để mua sắm tiêu sản thì sẽ khó có thể đạt được tự do tài chính.

Trả cho bản thân trước khi trả nợ

Hầu hết mọi người đều muốn trả dứt nợ càng sớm càng tốt, vì vậy mọi người dành hết số tiền kiếm được hàng tháng để trả nợ và chấp nhận cuộc sống dưới mức tối thiểu. Nhưng thử nghĩ lại xem…

Rằng chính bản thân bạn mới thật sự quan trọng. Hãy luôn trả lương cho bản thân mình trước khi trả nợ cho người khác. Lương ở đây được hiểu là số tiền được dành ra từ thu nhập để trả cho công sức của bạn như chăm sóc sức khỏe, học thêm kiến thức mới và đừng quên bạn cần một khoản nhỏ tiết kiệm dành cho giải trí, đề phòng rủi ro và xa hơn nữa là đầu tư.

Làm vậy đồng nghĩa với việc cuộc sống của bạn sẽ có sự tăng trưởng về chất lượng và giúp bạn có thể tăng thêm thu nhập trong tương lai.

Tất nhiên, thời gian trả nợ của bạn có thể sẽ kéo dài hơn. Liệu bạn có chấp nhận điều này?

Chấp nhận nợ để thúc đẩy bản thân

Đối với mình, chấp nhận nợ giúp cho bản thân mình có thêm áp lực hay động lực để tiếp tục kiếm tiền.

Tất nhiên, các khoản nợ đó phải trong khả năng thanh toán của bạn.

Để trả được nợ, bạn sẽ bắt bản thân phải vận động, tìm cách kiếm thêm thu nhập thông qua nỗ lực trong công việc chính và thậm chí là tìm thêm công việc bán thời gian. Khi đó, số tiền tiết kiệm của bạn sẽ phát huy tác dụng.

Bạn có thể khởi đầu với những công việc không tốn nhiều tiền vốn, chủ yếu sử dụng đến tri thức và kỹ năng như viết blog, làm tiếp thị liên kết, làm cộng tác viên bán hàng,…

Thay đổi lối sống sẽ giúp bạn trả nợ nhanh hơn

Nghe có vẻ không liên quan lắm nhỉ? Nhưng bạn để ý xem…

Một cốc café ngoài tiệm có giá thấp nhất là 25.000 đồng, trong khi đó bạn có thể tự pha café gói với giá 5.000 đồng.

Một suất cơm trưa mua ngoài có giá 40.000 đồng, nhưng nếu bạn tự nấu cơm và mang đi, bạn sẽ tiết kiệm được 2/3 số tiền.

Có thể bạn cho rằng việc này sẽ làm giảm chất lượng cuộc sống, rằng chúng ta làm vậy là tằn tiện, nhưng không phải vậy đâu.

Khi bạn tự nấu ăn, tư pha chế đồ uống là bạn đang chủ động kiểm soát chất lượng thực phẩm vào cơ thể bạn, tức là bạn vừa đồng thời thực hiện được 2 việc tốt: tiết kiệm và nâng cao sức khỏe.

Thay đổi lối sống để tăng tiết kiệm, nhờ đó bạn sẽ dư dả tiền để trả nợ.

Hướng dẫn trả nợ thông mình bằng phương pháp Snowball

Một số bạn đã nhờ mình viết bài hướng dẫn trả nợ thẻ tín dụng, theo mình phương pháp sau đây không chỉ giúp bạn giải quyết vấn đề từ thẻ tín dụng mà còn giúp bạn giải quyết nhiều món nợ khác nữa.

Phương pháp trả nợ quả cầu tuyết (debt-snowball) được phát triển bởi Dave Ramsey – một chuyên gia tài chính cá nhân và là tác giả của cuốn sách “The Total Money Makeover”.

Phương pháp snowball cũng được coi như là chiến lược điều hướng tiền nhằm sớm thoát khỏi nợ nần, cùng với việc thay đổi hành vi sử dụng tiền nhằm tạo thói quen quản lý tài chính, chủ động với ngân sách của mình.

Phương pháp này mang tính ứng dụng cao và dễ thực hành. Bạn sẽ rất bất ngờ nếu như snowball có thể giúp bạn trả dần được các khoản nợ mà bạn tưởng chừng mình sẽ không thể trả nổi.

Phương pháp snowball vận hành như thế nào?

Snowball – dịch sang tiếng Việt là quả cầu tuyết. Những quả cầu tuyết có kích thước ban đầu rất nhỏ, và khi lăn từ trên cao xuống chúng sẽ càng lại thành một quả cầu to.

Giống như khởi đầu của quả cầu tuyết là rất nhỏ, giờ bạn hãy bắt đầu xử lý từ khoản nợ từ nhỏ đến lớn. Nhiều người loay hoay trả khoản nợ lớn nhất mà bỏ qua những khoản nợ nhỏ, thật sự họ đang làm ngược. Có một số lý do để bạn bắt đầu với những khoản nợ nhỏ:

- Thông thường, số lượng nợ nhỏ chiếm phần lớn tổng lượng nợ của bạn

- Trả dứt điểm nợ nhỏ là cách để bạn giữ uy tín của bản thân

- Năng lực tài chính của bạn dễ dàng đáp ứng các khoản nợ nhỏ

Trước khi bạn nghĩ đến việc làm sao để trả một khoản nợ lớn , hãy nghĩ cách làm sao để trả được những khoản nợ nhỏ một cách đều đặn nhất có thể.

Khi khoản nợ nhỏ nhất đã được trả xong, bạn tiếp tục giải quyết khoản nợ nhỏ nhất tiếp theo. Dần dần những khoản nợ nhỏ này được thanh toán thì tổng số tiền nợ của bạn cũng bắt đầu vơi dần.

Sau khi dứt điểm các khoản nợ nhỏ, bạn đã sẵn sàng chuyển sang các khoản nợ lớn hơn.

Hướng dẫn từng bước trả nợ theo phương pháp Snowball

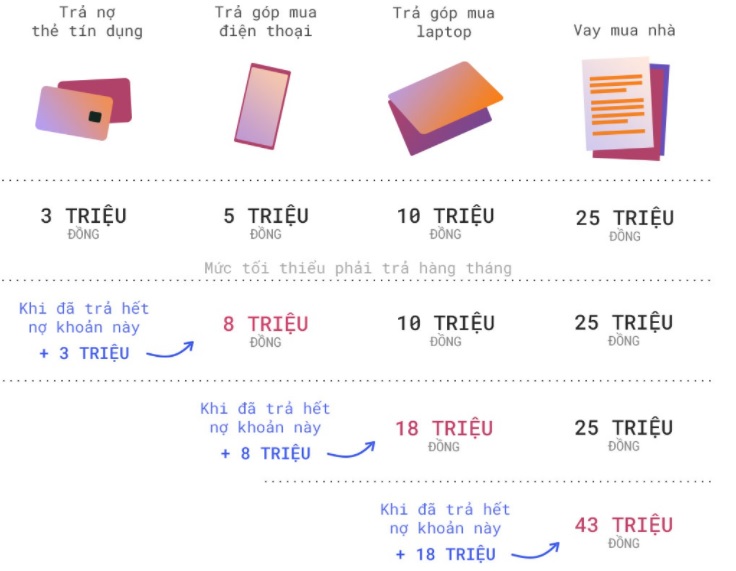

Giả sử bạn có 4 khoản cần thanh toán, gồm: trả nợ thẻ tín dụng, trả góp mua laptop, trả góp mua điện thoại, vay mua nhà. Bạn có thể sử dụng Debt-Snowball theo các bước:

Bước 1: Liệt kê nợ từ nhỏ nhất đến lớn dựa theo tổng tiền (không tính lãi suất), ghi chú số tiền tối thiểu phải trả hàng tháng

Bước 2: Ưu tiên trả khoản nợ nhỏ nhất nhiều hơn, đồng thời trả mức tối thiểu các khoản còn lại

Bước 3: Mỗi khi trả dứt một món nợ, bạn cộng dồn số tiền đã trả cho mục đó vào mục nhỏ nhất tiếp theo

Bước 4: Lần lượt làm như vậy cho đến khi thanh toán tất cả nợ

Bạn cần phải làm tốt ngay từ bước 1 vì việc liệt kê từng món nợ cụ thể sẽ hạn chế sự bối rối khi có nhiều nợ. Cần lưu ý rằng trong thời gian thực hiện phương pháp Snowball, bạn nên hạn chế đến mức tuyệt đối không vay thêm nợ.

Hoạch định ngân sách thực tế, bao gồm việc trả nợ và tránh bội chi tín dụng chính là chìa khóa thành công của Debt-Snowball.

Ưu và nhược điểm của phương pháp Snowball

Không có hướng dẫn hay phương pháp trả nợ nào là hoàn hảo.

Phương pháp snowball có điểm yếu là thời gian trả các khoản nợ lớn bị kéo dài, khiến bạn có nguy cơ mất thêm tiền lãi. Nếu bạn muốn trả nợ nhanh, phương pháp sắp xếp nợ theo lãi suất sẽ phù hợp hơn.

Tuy nhiên, ưu điểm của Debt-Snowball là tạo động lực thanh toán nợ nhỏ để có động lực trả nợ lớn. Đây được coi là một kiểu thúc đẩy tâm lý người mang nợ, vì sao ư?

Thứ nhất, khi bạn thấy các khoản nợ dần biến mất, điều này giúp thúc đẩy năng lượng và động lực để bạn tiếp tục làm việc chăm chỉ và trả nợ. Đồng thời, niềm tin của bạn vào tiến trình trả nợ được tăng lên.

Thứ hai, căng thẳng tâm lý của bạn sẽ được giải tỏa vì không cần phải giải quyết tất cả các khoản nợ cùng một lúc.

Thứ ba, không chỉ là trả nợ, phương pháp này cũng có thể giúp bạn có tư duy tốt hơn về tài chính cá nhân tổng thể.

Nghiên cứu của Đại học Northwestern chỉ ra rằng nếu bạn càng trả được nhiều khoản nợ, bạn càng có cơ hội cao thoát nợ hoàn toàn. Giống như quả cầu tuyết đang lăn vậy, việc đạt các mục tiêu nhỏ là yếu tố giúp bạn gắn bó với kế hoạch tài chính dài lâu.

Cho dù bạn áp dụng bất kì nguyên tắc hay phương pháp hướng dẫn trả nợ nào, chính sự quyết tâm và kiên trì sẽ đưa bạn về đích!

![]()

Good method!@@

Cảm ơn bạn đã quan tâm!