- 12/15/2021

- Posted by: doclaptaichinh.net

- QUAN ĐIỂM

Cập nhật T08/2021: Sau khi đọc bài viết nhận định về việc P/E trung bình của VN-Index hấp dẫn như thế nào của một CTCK lớn tại Việt Nam. Trên quan điểm hạn hẹp, mình cảm thấy các CTCK đang vô cùng lạc quan trong khi thị trường đang trong giai đoạn uptrend rất nóng. Đó cũng là lý do để mình xuất bản bài viết này.

*Bài viết này thuộc series bài viết “Quan điểm ngược chiều” của Độc Lập Tài Chính.

So sánh P/E giữa các thị trường để cho rằng TTCK Việt Nam rẻ?

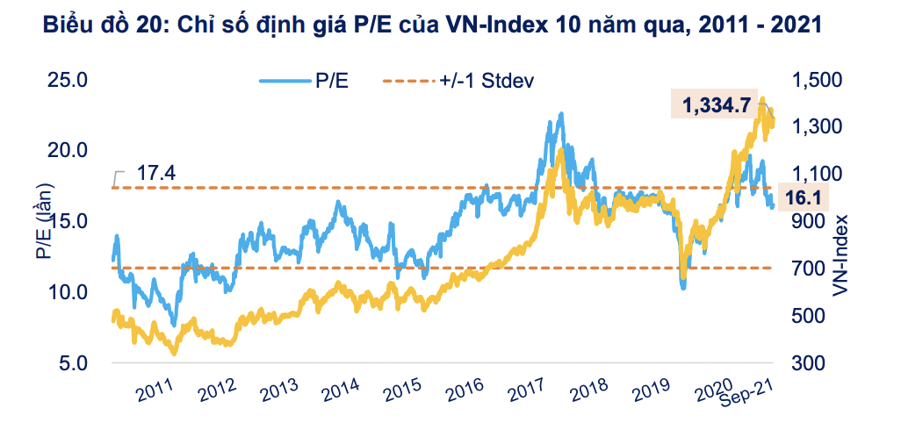

Để tăng thêm độ hấp dẫn của thị trường chứng khoán (TTCK) Việt Nam, các công ty chứng khoán (CTCK) đều sử dụng chỉ số P/E trung bình toàn thị trường như một công cụ so sánh hữu hiệu. Có thể lấy ví dụ một trích đoạn quen thuộc như sau: “P/E của VN-Index đang là 16x lần, thấp hơn so với nhiều nước trong khu vực như Phillipines hay Indonesia với mức P/E trên 20 lần, điều đó chứng minh rằng cổ phiếu trên TTCK Việt Nam đang khá rẻ.”

nguồn: FiinPro

Cách nhìn nhận này nghe có vẻ khá lọt tai. Tuy nhiên, nếu bạn không suy xét kĩ đặc điểm hay chất lượng kinh tế giữa các quốc gia và bản chất của chỉ số P/E, bạn sẽ chỉ nhận lại những hiểu lầm lệch lạc mà thôi, cũng như việc bạn so sánh một chiếc áo hàng hiệu của Gucci và một chiếc áo giá rẻ của Zara rồi nói rằng: “chiếc áo Zara rất rẻ, chúng ta nên trả giá cao hơn cho nó” (!).

Nếu bạn chưa biết chỉ số P/E là gì thì hãy đọc bài viết này.

Những yếu tố ảnh hưởng đến P/E của VN-Index

Một trong những cơ sở biện luận cho ý kiến TTCK Việt Nam đang hấp dẫn hơn các quốc gia khác trong khu vực là dựa trên tỷ lệ P/E thấp hơn mặt bằng chung nhưng các doanh nghiệp niêm yết (DNNY) lại có ROE và EPS rất cao – tức là có chất lượng lợi nhuận tốt.

Giờ chúng ta sẽ loại bỏ yếu tố giá trị trường (P) trong công thức tính P/E và xét đến lợi nhuận (“EPS” hoặc “E”) nằm ở mẫu số. Điều thú vị của P/E là nó bị tác động bởi lợi nhuận, cụ thể hơn là:

- Tốc độ tăng trưởng lợi nhuận ra sao?

- Khả năng sinh lời trên vốn chủ?

- Tính ổn định và quy mô lợi nhuận thế nào?

Tốc độ tăng trưởng lợi nhuận của doanh nghiệp

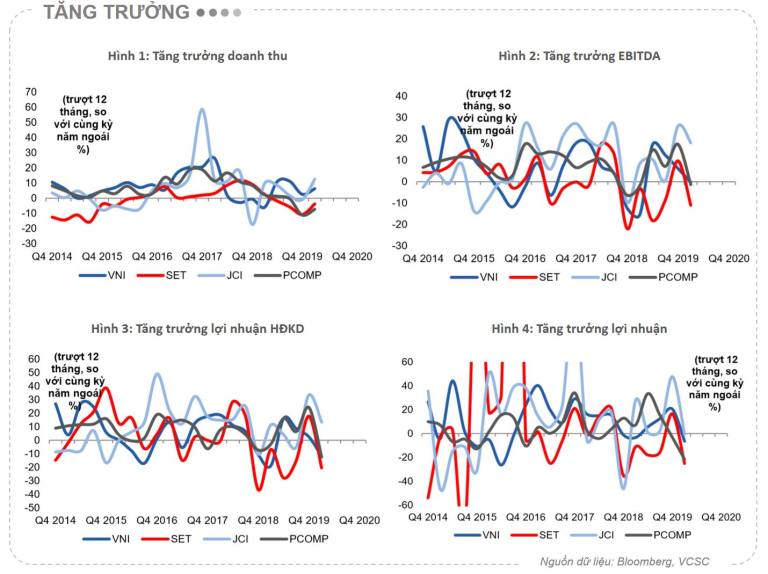

Chúng ta sẽ đi so sánh tốc độ tăng trưởng lợi nhuận giữa thị trường Việt Nam (VN-Index hay VNI) và 3 thị trường hàng đầu khu vực là Thái Lan (SET), Indonesia (JCI) và Philipines (PCOMP).

Mình biết rằng khi nhìn vào kì vọng của một thị trường, chúng ta không nên sử dụng lợi nhuận của quá khứ. Nhưng theo mình, việc dự phóng lợi nhuận là bất khả thi và giả định nếu thị trường kinh doanh không gặp biến động quá lớn thì ổn nhất vẫn là lấy kết quả lợi nhuận trượt 4 quý của các DNNY.

nguồn: bloomberg, VCSC

Biểu đồ thứ 3 là biểu đồ so sánh tăng trưởng lợi nhuận từ hoạt động kinh doanh tại 4 quốc gia trong giai đoạn 2014 đến 2020. Nhìn tổng quan cả giai đoạn 7 năm thì mức độ tăng trưởng lợi nhuận của các DNNY Việt Nam chẳng nổi bật hơn so với khu vực, chỉ tương đương với Phillipines, có phần nhỉnh hơn Thái Lan nhưng thua Indonesia, thậm chí riêng quý 1 năm 2020 lợi nhuận giảm gần 20% so với cùng kì, trong khi đó Indonesia vẫn ghi nhận tăng trưởng trên 10%.

Do đó không thể nói theo cảm tính rằng P/E của VN-Index rẻ hay cổ phiếu TTCK Việt Nam đang rẻ hơn các thị trường còn lại. Đó là chưa kể đến sự tăng trưởng lợi nhuận toàn thị trường chịu chi phối lớn bởi khối bất động sản và ngân hàng.

Một số người dùng tăng trưởng GDP để so sánh nhanh tăng trưởng doanh nghiệp giữa các quốc gia, mình nghĩ hai đối tượng này gần như không có sự liên hệ đến nhau.

Khả năng sinh lời trên vốn chủ sở hữu (ROE)

“ROE của các DNNY Việt Nam lên tới 14% trong khi các quốc gia còn lại chỉ khoảng 9-10%, do đó định giá cổ phiếu tại Việt Nam đang rẻ hơn so với khu vực” – một luận điểm thường được các CTCK sử dụng để tăng tính hấp dẫn của thị trường Viêt Nam.

Tuy nhiên, nếu bạn chỉ nhìn vào ROE mà không sử dụng mô hình Dupont thì bạn sẽ không thể thấy được toàn cảnh ROE tăng lên vì nguyên nhân gì. Cùng áp dụng mô hình Dupont bằng việc phân tách ROE như sau:

|

ROE = Biên lãi thuần * Vòng quay tài sản * Đòn bẩy |

Dựa vào công thức trên, có 3 yếu tố khiến cho ROE tăng: (1) tăng biên lợi nhuận (thường được tạo ra bởi lợi thế cạnh tranh); (2) chuyển hóa tài sản thành doanh thu hiệu quả hoặc (3) sử dụng đòn bẩy lớn.

Mình thích doanh nghiệp có ROE cao nhờ lợi thế cạnh tranh tốt, thứ 2 là hiệu quả sử dụng tài sản và không thích những doanh nghiệp sử dụng nhiều đòn bẩy (nhưng cũng tùy từng trường hợp).

nguồn: bloomberg, VCSC

Nhìn vào hình trên, bạn có thể thấy biên lợi nhuận của DNNY Việt Nam chỉ tương đương với Thái Lan ở mức 11%, trong khi đó tại Indonesia và Philipines vượt trội hơn lần lượt là 15% lên tới 20%. Tuy nhiên, điểm mấu chốt khiến DNNY Việt Nam có ROE cao lại nằm ở yếu tố thứ (3) – đòn bẩy lớn khi hệ số đòn bẩy trung bình (tài sản/vốn chủ sở hữu) lên tới hơn 6 lần, trong khi 3 quốc gia còn lại chỉ từ 4-5 lần.

Xét tổng thể, mô hình Dupont cho chúng ta thấy thấy ROE của DNNY Việt Nam không phải đến từ lợi thế cạnh tranh hay hiệu quả tài sản mà đến từ đòn bẩy lớn. Vậy điều này có tốt? Không hề! Đòn bẩy lớn đi kèm với rủi ro phá sản cao, và chính điều này sẽ làm chúng ta phải “chiết khấu” lại P/E của VN-Index.

Đọc thêm: Hướng dẫn phân tích chỉ số ROE như một chuyên gia

Tính ổn định và quy mô lợi nhuận toàn thị trường

nguồn: newslettervietnam.com

Dựa theo thống kê trên, 90% tăng trưởng lợi nhuận của ~610 DNNY trên hai sàn HOSE và HNX (đã bao gồm các “bluechips” quy mô khổng lồ và đóng góp tiêu biểu vào nền kinh tế Việt Nam) tiếp tục phụ thuộc vào hai nhóm tài chính – ngân hàng và vật liệu xây dựng (năm 2020 ngành bất động sản gặp khó khăn nên giảm tỷ trọng). Nếu xét vài năm trở lại thì nhóm tài chính – ngân hàng và bất động sản chiếm tỷ trọng chính. Một điều thú vị là cả 3 nhóm trên đều có tính chất chu kỳ: lợi nhuận thiếu ổn định, mang tính đầu cơ cao và chất lượng lợi nhuận thấp, dễ bị thao túng bởi thủ thuật kế toán.

Thanh khoản thị trường

Tính đến hết năm 2020, vốn hóa của thị trường (market cap) của Việt Nam (VNI) là 186 tỷ USD, Philipines (PCOMP) là 272 tỷ USD, Indenosia (JCI) là 496 tỷ USD và Thái Lan (SET) là 543 tỷ USD. Như vậy, chứng khoán Việt Nam vẫn còn nhỏ hơn các anh bạn láng giềng và tính thanh khoản của cổ phiếu dĩ nhiên cũng thấp hơn.

Đó là còn chưa xét đến trong 186 tỷ USD của VNI thì không ít cổ phiếu vẫn thuộc sở hữu của nhà nước, hoàn toàn không có giao dịch mua bán. Ngoài ra, không thể không kể đến một vài đại gia chuyên thổi giá cổ phiếu, kéo vốn hóa thị trường tăng lên một cách ảo diệu không tương xứng với chất lượng của doanh nghiệp.

Thanh khoản thấp đi kèm với rủi ro cao, liệu bạn còn cho rằng P/E của VN-Index hay định giá cổ phiếu rẻ nữa không?

Vì sao lại so sánh P/E của VN-Index với các thị trường khác?

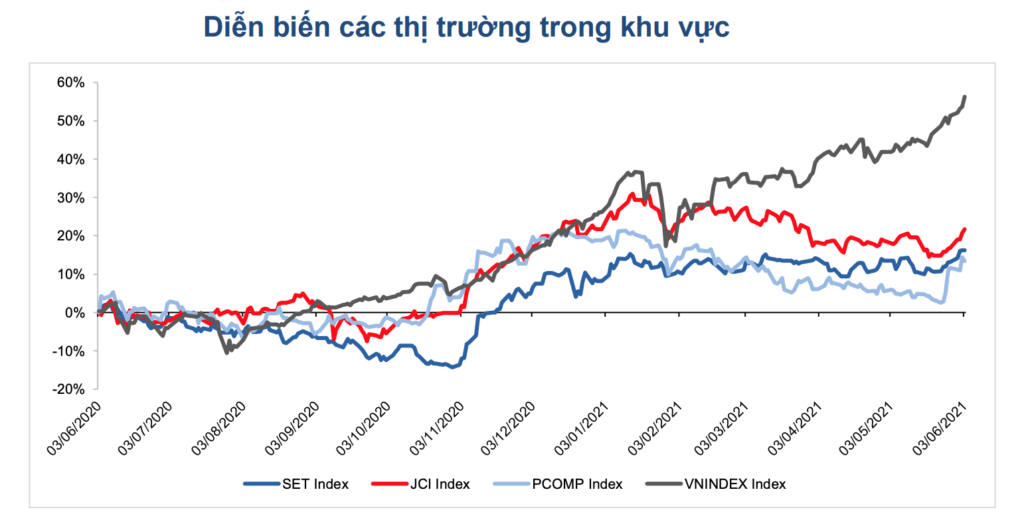

Các CTCK so sánh P/E giữa các quốc gia để dự đoán dòng tiền tổ chức trong nước và nước ngoài đổ vào TTCK Việt Nam, liệu thị trường sắp tới có tăng mạnh hay không để lấp đầy khoảng trống về lợi suất giữa các kênh đầu tư. Nhìn biểu đồ bên dưới, tốc độ tăng nóng của VN-Index đã vượt xa các thị trường khác và sẽ sớm giảm nóng để trở về trạng thái cân bằng, đó cũng là khi các tổ chức “xả hàng” và rút tiền khỏi VN-Index. Điều đáng mừng là dòng tiền của nhà đầu tư cá nhân đang chiếm phần lớn tới TTCK Việt Nam, nhưng thiếu bền vững vì dễ hăng say lao vào và rồi điên cuồng tháo chạy bất cứ lúc nào.

nguồn: vinabull.vn

Còn đối với những nhà đầu tư cá nhân như chúng ta, bạn chẳng cần phải so sánh P/E của VN-Index với các nơi khác hay dự báo dòng tiền của tổ chức nước ngoài. Hãy cứ tìm một cổ phiếu thật tốt, có kết quả kinh doanh thật, mua vào với mức P/E trung bình trong giai đoạn thị trường ổn định (tránh mua với mức P/E cao trong giai đoạn bull-market), nắm giữ và chờ đợi thị trường tự làm nốt việc của nó. Hoặc bạn có thể tham khảo chỉ số E/P dưới đây.

Sử dụng nghịch đảo P/E để đánh giá cổ phiếu rẻ hay đắt

Trong đầu tư chứng khoán, thường ai cũng nằm lòng câu nói “mua rẻ bán đắt”. Vấn đề ở đây là: Đắt so với cái gì? Rẻ so với cái gì?

Bộ não chúng ta có 2 hệ thống nhận thức mà Daniel Kahneman gọi là hệ thống 1 và hệ thống 2: hệ thống 1 luôn đưa ra đánh giá rất nhanh mang tính cảm tính, hệ thống 2 thì đưa ra đánh giá chậm hơn, suy tính hơn, nhưng nhược điểm là rất lười hoạt động.

Khi nhìn thấy cổ phiếu CTCP Tập đoàn FLC (FLC) có thị giá 6.500 đồng, ngay lập tức hệ thống 1 đưa ra đánh giá là rẻ. Với cổ phiếu CTCP Vinhomes (VHM) có thị giá 90.000 đồng sẽ bị coi là đắt. Đó luôn là cảm nhận ban đầu của bạn khi nhìn vào thị giá cổ phiếu, dù cho bạn biết rằng có điều gì đó bất hợp lý, chúng ta lại thường nhanh chóng đưa ra quyết định dựa trên cảm nhận hơn là lý trí.

Sử dụng lý trí để đánh giá mức độ đắt hay rẻ của cổ phiếu vẫn luôn mang tính tương đối. Phần đông các nhà phân tích tại Việt Nam sẽ so sánh P/E của cổ phiếu với trung bình ngành, so sánh với P/E của VN-Index hoặc so sánh với các nước lân cận. Ví dụ như HPG đang bị định giá thấp, P/E chỉ tầm 6-7 lần so với trung bình toàn ngành thép là 11 lần và P/E của VN-Index là 18 lần?

Song một hạn chế về mặt tiếp cận khi những nhà đầu tư như chúng ta không hiểu được gốc rễ của P/E – biểu thị con số tính bằng lần. Tại sao ngành hàng tiêu dùng lại có mức P/E trung bình 15-20 lần, cao hơn rất nhiều so với P/E ngành tiện ích cộng đồng hay sản xuất chỉ ở mức 7-8 lần? Mức chênh lệch P/E lớn giữa các ngành sẽ khiến P/E trung bình của VN-Index không còn là đối tượng phù hợp để so sánh đơn thuần.

Do đó, chúng ta nên sử dụng chỉ số E/P (Earning to Price ratio, hay còn gọi là earnings yield). E/P được tính bằng lợi nhuận chia thị giá hoặc lấy nghịch đảo của P/E và sẽ có đơn vị là % – thể hiện suất sinh lợi trên thị giá chứng khoán.

Ví dụ, P/E của VHM năm 2020 là 10,58. Vậy Earnings Yield = 1/10,58 = 9,45%, tức là với hiệu quả kinh doanh hiện tại thì thì mỗi năm VHM sẽ mang lại mức lợi tức 9,45% cho cổ đông. Với mức lợi tức như vậy thì sau 10,5 năm bạn sẽ thu hồi vốn đầu tư (có lẽ là quá dài), và các năm sau sẽ là lãi ròng của bạn. Tuy nhiên, điểm then chốt ở đây là tốc độ tăng trưởng. Nếu VHM làm ăn tốt, lợi nhuận tăng trưởng 20%/năm thì khoảng 6 năm là bạn đã thu hồi vốn, và những năm sau thì lợi nhuận đem lại cho bạn sẽ lớn hơn so với lãi suất 9,45%/năm.

Một case mang nặng tính đầu cơ của TTCK Việt Nam là FLC có P/E năm 2020 là 118,56. Vậy Earnings Yield = 1/118,56 = 0,84%. Với mức lợi tức ít ỏi như vậy, bạn sẽ tự trả lời được rằng FLC đắt hay rẻ.

Sử dụng nghịch đảo P/E để đánh giá lợi suất giữa các kênh đầu tư

Tương tự như việc đánh giá cổ phiếu, việc so sánh lợi nhuận giữa cổ phiếu với các kênh đầu tư khác nên được sử dụng E/P.

nguồn: Pyn Elite Fund

Tại các thị trường lân cận như Singapore, Thái Lan,… lãi suất gửi tiết kiệm (saving interest) rất thấp và tương đương lãi suất trái phiếu chính phủ phi rủi ro (10Y bond yield). Ngược lại, saving interest 12 tháng trung bình tại Việt Nam tương đối cao ở mức 6.0%/năm. Với mức P/E của VN-Index là 16.1 lần theo thống kê của FiinPro ở đầu bài viết, ta có mức E/P hiện tại là 1/16.1 = 6.2%, một mức lợi suất cao hơn lãi suất gửi tiết kiệm một chút. Nếu dựa trên tiêu chí này thì TTCK Việt Nam không đến mức quá hấp dẫn so với gửi tiết kiệm. Tuy nhiên cách so sánh này bỏ qua yếu tố thổi giá và đầu cơ ngắn hạn trên thị trường.

Tóm lại P/E của VN-Index có còn hấp dẫn?

Với mức định giá P/E của VN-Index hơn 16 lần thì TTCK Việt Nam không còn hấp dẫn như nhiều người nhận định. Mình nghĩ rằng việc so sánh với dữ liệu P/E trung bình thị trường trong lịch sử trước đây sẽ cho nhà đầu tư cá nhân cái nhìn đúng hơn về chu kỳ của TTCK Việt Nam.

Tất nhiên, TTCK Việt Nam vẫn là thị trường hấp dẫn trong khu vực. Nếu coi tốc độ tăng trưởng lợi nhuận trung bình VN-Index nhiều năm gần gắn liền với tăng trưởng nền kinh tế thì mình đánh giá mức tăng khá mạnh mẽ, dù trong ngắn hạn có thể xảy ra “lệch pha”.

Dưới góc nhìn 5-10 năm tới, triển vọng tăng trưởng của nền kinh tế và cả TTCK vẫn được duy trì tốt nhờ vào các chính sách tiền tệ ổn định, quá trình tái cơ cấu nền kinh tế được đẩy mạnh, nhiều doanh nghiệp nhà nước và tư nhân sẽ IPO trên sàn chứng khoán, môi trường đầu tư và kinh doanh minh bạch, dòng vốn từ quốc tế cũng được đưa vào Việt Nam nhiều hơn. Do đó, mình vẫn nhìn TTCK Việt Nam dưới góc độ lạc quan, nhưng luôn soi xét nếu có ai đó nói “P/E của VN-Index rẻ” (!).

Chúc bạn đọc nắm lấy nhiều cơ hội đầu tư thành công trong tương lai!

Bài viết có tham khảo và trích dẫn dữ liệu tổng hợp bởi Bloomberg, VCSC, Newslettervietnam, FiinPro, Pyn Elite Fund. Độc Lập Tài Chính không chịu trách nhiệm về tính chính xác của dữ liệu trên.

![]()

cảm ơn bạn vì bài viết hay.

Hy vọng ban sẽ ra nhiều bài hơn

Cảm ơn bạn nhiều!