- 01/16/2022

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Ngoài việc phân tích doanh nghiệp, một phần quan trọng của phân tích cơ bản là viêc hiểu các yếu tố kinh tế vĩ mô tổng quan. Các yếu tố vĩ mô đơn giản như GDP, lãi suất, lạm phát và chu kỳ kinh tế – có thể gây ra biến động đáng kể đến hiệu quả các tài sản đầu tư của bạn.

Trong bài này bạn sẽ được tiếp cận đến những kiến thức tổng quan nhất về kinh tế vĩ mô:

- Thị trường vốn và vai trò của ngân hàng trong nền kinh tế

- Tăng trưởng tín dụng ảnh hưởng đến lãi suất, lạm phát và tăng trưởng kinh tế

- Chu kỳ kinh tế và ảnh hưởng đến TTCK

Bắt đầu nào!

Thị trường vốn tại Việt Nam và vai trò của ngân hàng

Nói đến kinh tế vĩ mô, chúng ta hẳn mường tượng ra một thứ gì đó quá rộng lớn và khó nắm bắt. Nhưng kì thực vĩ mô luôn xoay quanh một điều tương đối đơn giản – đó là dòng chảy của vốn trong nền kinh tế. Vậy nguồn vốn sẽ đi đâu và về đâu?

Muốn kinh doanh thì phải có vốn, nguyên tắc này chắc hẳn ai cũng nằm lòng. Cá nhân, hộ kinh doanh hay doanh nghiệp thì cũng phải tìm kiếm nơi để huy động vốn.

Tại những thị trường phát triển như Mỹ và Châu Âu, thị trường vốn được cấu thành bởi thị trường nợ vay của ngân hàng, thị trường cổ phiếu (chứng khoán) và thị trường trái phiếu – tạo thành chiếc kiềng ba chân cung cấp nguồn vốn đa dạng. Do vốn có thể huy động từ nhiều nguồn nên tỷ trọng vốn từ ngân hàng chỉ chiếm một phần nhỏ.

Nhưng ở thị trường Châu Á nói chung và Việt Nam nói riêng, hơn 2/3 vốn kinh doanh được huy động từ ngân hàng. Tại sao lại như vậy?

Để trả lời câu hỏi này, chúng ta phải hiểu về mô hình phát triển của các nước Châu Á. Nền kinh tế Việt Nam cũng như các nước Châu Á có điểm chung là phát triển dựa trên định hướng của Chính phủ. Ngân hàng nhà nước (NHNN) đóng vai trò như một cơ quan ngang bộ thực thi chính sách tiền tệ của Chính phủ đặt ra. Nói đơn giản hơn, Chính phủ muốn ngành nào phát triển thì sẽ chỉ đạo NHNN bơm vốn (còn gọi là nợ/tín dụng) vào các doanh nghiệp hoạt động trong ngành đó thông qua hệ thống các ngân hàng thương mại (NHTM).

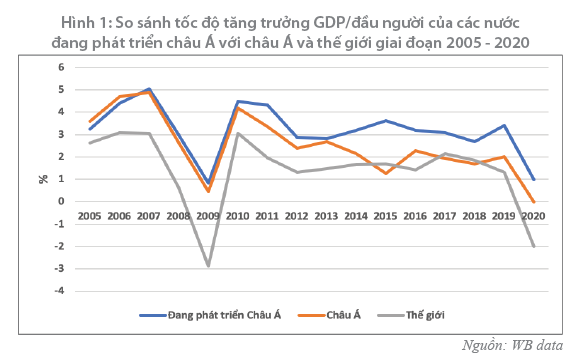

Tốc độ tăng trưởng GDP/đầu người của các nước đang phát triển Châu Á theo định hướng của Chính phủ cao hơn so với trung bình thế giới, tuy nhiên sẽ tạo ra rủi ro tín dụng nếu định hướng của Chính phủ thiếu chính xác

Để có đủ vốn cho vay, NHTM phải huy động tiền nhàn rỗi của người dân với mức lãi suất gửi tiết kiệm hấp dẫn (cao hơn nhiều so với các nước đã phát triển như Mỹ và Châu Âu). Tóm lại, vốn được NHTM đưa ra nền kinh tế thông qua việc cho cá nhân/doanh nghiệp vay và chính những đối tượng này lại đem tiền gửi về hệ thống ngân hàng.

Bài học số 1: Nếu bạn nắm bắt được định hướng của Chính phủ bơm vốn vào ngành nghề nào thì bạn có thể tìm ra những cổ phiếu hưởng lợi.

Ngân hàng và tăng trưởng tín dụng

Như mình đã đề cập ở trên, thị trường vốn ở Việt Nam chủ yếu đến từ hệ thống ngân hàng. Nhưng ngân hàng không đưa tiền cho bạn và nói “chúng mình cùng làm ăn nha”, ngân hàng cho bạn vay tiền và nói “cuối năm nhớ trả nợ nhé” – đây chính là tín dụng.

Hàng năm, Chính phủ đề ra chỉ tiêu tăng trưởng tín dụng (credit growth) và yêu cầu NHNN phải đảm bảo mức tăng trưởng đó. Ví dụ, tăng trưởng tín dụng 10% có nghĩa rằng tổng tín dụng của toàn hệ thống ngân hàng năm nay sẽ cao hơn 10% so với năm trước.

Tiếp theo, NHNN quy định hạn mức dư nợ tín dụng của mỗi ngân hàng thương mại (NHTM) tùy thuộc vào quy mô và uy tín của ngân hàng đó. Hạn mức là cách fix cứng số tiền được phép cho vay (ngoài ra còn có các công cụ điều tiết cung tiền khác như điều chỉnh trần lãi suất, tỷ lệ dự trữ bắt buộc, lãi suất chiết khấu, vân vân mà bạn không cần bận tâm đến). Các NHTM sẽ là tổ chức trực tiếp cho cá nhân hoặc doanh nghiệp vay tiền.

Ví dụ một NHTM năm 2021 có dư nợ tính dụng là 1.000 tỷ và nếu như NHNN quy định hạn mức tăng trưởng tín dụng là 10% cho năm 2022 thì năm 2022 NHTM không được cho vay vượt quá 1.100 tỷ (bất cứ thời điểm nào trong năm cũng không được vượt con số này). NHTM sẽ bám sát vào hạn mức này để tự động điều chỉnh số tiền cho vay ra để không vượt quá trong cả năm.

Chính phủ đề ra chỉ tiêu tăng trưởng tín dụng để kích thích tăng trưởng kinh tế (lát nữa chúng ta sẽ bàn sau), còn NHNN quy định hạn mức tín dụng để khống chế các NHTM cho vay vô tội vạ hoặc cho vay dưới chuẩn tạo nợ xấu.

Tỷ trọng cho vay ngành Xây dựng và Kinh doanh bất động sản 2015- Q1/2018 (Tỷ đồng). Nguồn: vietstock.vn

Để tránh nợ xấu trong lĩnh vực kinh doanh bất động sản xảy ra như giai đoạn 2008-2012, NHNN đã ban hành các chính sách “siết” tín dụng chảy vào BĐS. Có thể thấy tỷ lệ tăng trưởng tín dụng BĐS của phần lớn NHTM từ năm 2017 có dấu hiệu giảm dần.

Bài học số 2: Ngành nào bị NHNN siết chặt tín dụng thì doanh nghiệp thuộc ngành đó sẽ khó tiếp cận đến nguồn vốn vay, từ đó giảm khả năng tăng trưởng và kỳ vọng của thị trường về cổ phiếu đó không còn cao.

Tín dụng, tăng trưởng kinh tế và lạm phát đến kinh tế vĩ mô

Như vậy, vốn được NHTM bơm vào nền kinh tế thông qua việc cho các cá nhân và doanh nghiệp vay nợ để chi tiêu hoặc kinh doanh. Doanh nghiệp tiếp cận được nguồn vốn với lãi suất thấp sẽ là động lực để sản xuất ra nhiều của cải hơn cho xã hội. Người dân dễ dàng tiếp cận các khoản vay tiêu dùng sẽ kích thích động lực mua sắm, tiêu thụ sản phẩm do doanh nghiệp tạo ra. Sản xuất và tiêu dùng cùng tăng sẽ giúp nền kinh tế tăng trưởng – chủ yếu thể hiện bằng chỉ số GDP – tổng sản phẩm quốc nội (gross domestic product).

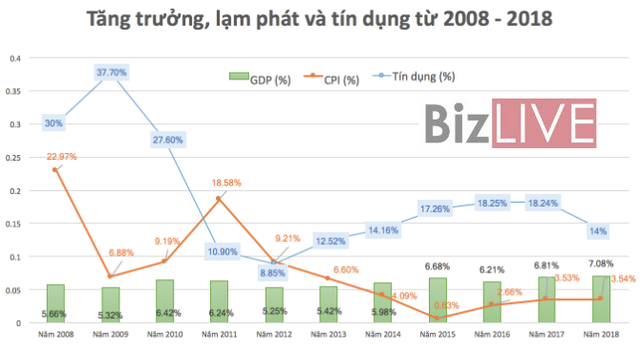

Vậy nếu tiền được NHTM bơm quá nhiều và các chủ thể trong nền kinh tế không hấp thụ kịp thì sao? Chúng ta có lạm phát (inflation) – hai từ mà ai cũng sợ vì nó khiến đồng tiền mất giá. Có nhiều yếu tố cấu thành nên lạm phát, tuy nhiên để đơn giản vấn đề chúng ta sẽ nhìn vào chỉ số CPI – chỉ số giá tiêu dùng (consumer price index).

Nguồn: Bizlive

Nhìn chung thì không phải cứ tăng trưởng tín dụng là GDP và CPI tăng lên tương xứng. GDP tăng hay không tăng còn phụ thuộc vào định hướng của Chính phủ có đúng đắn không (nếu bạn đã quên thì Chính phủ chỉ đạo vốn sẽ được bơm vào ngành nghề nào), các cá nhân và doanh nghiệp có sử dụng vốn vay hiệu quả không. Lạm phát hay CPI còn phụ thuộc vào các chính sách kiềm chế lạm phát của Chính phủ.

Dù sao chúng ta cũng nên thừa nhận việc nới lỏng tín dụng để kích thích nền kinh tế tăng trưởng có thể khiến nền kinh tế xảy ra nguy cơ lạm phát, thậm chí xảy ra bong bóng tài sản (asset bubble) nếu NHNN và Chính phủ không siết chặt dòng vốn chảy vào các lĩnh vực mang tính đầu cơ như bất động sản (BĐS) hoặc chứng khoán.

Nhìn vào biểu đồ trên, bạn có thể thấy giai đoạn 2007-2008 chỉ số VN-Index và tăng trưởng cung tiền M2 có mối liên hệ khá chặt chẽ. Đây cũng là thời kỳ bong bóng trên thị trường chứng khoán được thổi lên gấp 2 lần trùng với thời kỳ tăng trưởng tín dụng.

Cũng giống như thị trường hàng hóa, nếu số lượng cổ phiếu giữ nguyên, lợi nhuận của doanh nghiệp không đổi nhưng số tiền mua vào tăng lên thì có nghĩa thị giá mỗi cổ phiếu tăng lên (như là giá hàng hóa tăng lên) – một hình thức của lạm phát. Điều này thể hiện thông qua chỉ số P/E của mỗi cổ phiếu tăng rất cao, có nghĩa rằng thị giá cổ phiếu (Price) tăng lên nhưng lợi nhuận (Earnings) của doanh nghiệp không đổi hoặc tăng chậm hơn.

Đáng buồn là chính sách tiền tệ sai lầm của NHNN giai đoạn 2007-2008 đã tạo nên 2 loại bong bóng tài sản đầu cơ: chứng khoán và nhà đất dẫn đến sự sụp đổ của thị trường tài chính và BĐS, khiến nền kinh tế Việt Nam lâm vào giai đoạn suy thoái từ năm 2008 đến 2012.

Bài học số 3: Nếu bạn “đánh hơi” thấy bong bóng tài sản, hãy sớm tháo chạy trước khi quá muộn.

Chu kỳ kinh tế và thị trường chứng khoán

[su_youtube url=”https://www.youtube.com/watch?v=dkrmxeM4slo&t=189s”]

Bạn rất nên xem video này của TS. Võ Đình Trí (Chàng-Ngốc-Già), giảng viên của IPAG Business School Paris & ĐH Kinh tế TP.HCM, thầy cũng là một cây viết gạo cội của các tạp chí kinh tế lớn tại Việt Nam.

Chu kỳ kinh tế (economic cycle), còn gọi là chu kỳ kinh doanh (business cycle) là tổng hợp những biến động của nền kinh tế qua những giai đoạn tăng trưởng và suy thoái. GDP, lãi suất, tỷ lệ thất nghiệp, sức mua hàng hóa,… đều là những chỉ tiêu đánh giá nền kinh tế đang ở giai đoạn nào của chu kỳ. Để đơn giản hơn, bạn chỉ cần tập trung chủ yếu vào chỉ tiêu GDP.

Chu kỳ kinh tế chia làm 3 pha chính: suy thoái, phục hồi và hưng thịnh. Sau đỉnh điểm của hưng thịnh nền kinh tế sẽ lại rơi vào suy thoái.

Trong pha phục hồi, GDP tăng trưởng nhanh, lãi suất tín dụng thấp vì NHNN bơm lượng lớn tiền vào nền kinh tế để kích thích sản xuất và tiêu dùng, lạm phát có xu hướng tăng nhẹ. Tại pha hưng thịnh, nền kinh tế đã phát triển hết tiềm năng của nó và khó có thể hấp thụ thêm vốn. Nếu NHNN tiếp tục bơm quá nhiều vốn vào nền kinh tế, lạm phát sẽ tăng cao và dòng tiền sẽ chảy vào các tài sản đầu cơ như chứng khoán hoặc bất động sản.

Hầu hết những sai lầm trong chính sách tiền tệ của NHNN là nguyên nhân chính dẫn đến pha suy thoái. Thập kỷ mất mát của Nhật Bản từ 1990, khủng hoảng tài chính Châu Á 1997, khủng hoảng nhà đất tại Mỹ 2008, khủng hoảng kinh tế Việt Nam 2009 đều đến từ việc dòng vốn nóng chảy vào các tài sản đầu cơ. Bong bóng tài sản đổ vỡ khiến nền kinh tế lâm vào pha suy thoái, tăng trưởng GDP chậm dần, tỷ lệ thất nghiệp tăng, sản xuất đình trệ, nợ xấu của hệ thống ngân hàng tăng cao. Nền kinh tế sẽ chạm đáy trong khoảng 3-5 năm (thậm chí dài hơn) và bắt đầu hồi phục trở lại, mở ra một chu kỳ kinh tế mới.

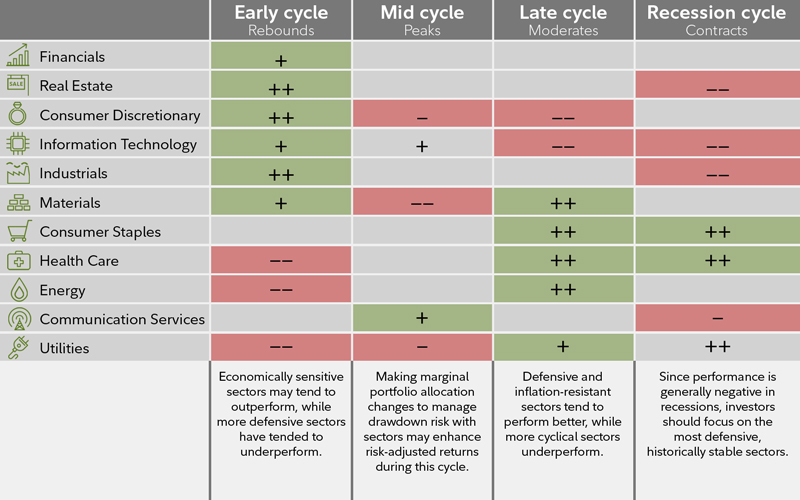

Tương ứng với mỗi pha trong một chu kỳ kinh tế sẽ có những ngành và nhóm cổ phiếu hưởng lợi, dưới đây là nghiên cứu của tập đoàn quản lý quỹ Fedility Invesments:

Bạn đọc lưu ý hãy sử dụng nghiên cứu của Fedility để tham khảo vì: (1) Đây là số liệu trong quá khứ và không đảm bảo kết quả trong tương lai sẽ xảy ra tương tự; (2) Tại thị trường Việt Nam có thể xảy ra những kết quả khác do những khác biệt về nền kinh tế và chính sách tiền tệ của Việt Nam không giống như Mỹ và phương Tây; (3) Không phải chu kỳ kinh tế nào cũng xảy ra giống nhau.

Theo Fedility, ví dụ ở giai đoạn kinh tế phục hồi nhẹ (early cycle) những cổ phiếu thuộc ngành bất động sản, tiêu dùng không thiết yếu, công nghiệp là có mức tăng trưởng mạnh mẽ (++), cổ phiếu tài chính và nguyên liệu sẽ tăng trưởng tốt (+). Các giai đoạn sau như phục hồi nhanh (mid cycle), hưng thịnh (late cycle) và suy thoái (recession cycle) bạn đọc hãy tự nghiên cứu thêm nhé!

Bài học số 4: Nắm bắt chu kỳ kinh tế là chìa khóa để bạn mua những cổ phiếu có kỳ vọng tăng trưởng hấp dẫn.

Kinh tế vĩ mô còn gì nữa?

Chúng ta không cần thiết phải cập nhật dữ liệu kinh tế vĩ mô từng ngày từng giờ, thậm chí bạn có thể quên đi những dữ liệu vĩ mô quá ư phức tạp – vì chúng ta không phải người nghiên cứu kinh tế. Thông tin dư thừa có thể gây nhiễu loạn quyết định đầu tư của bạn.

Là một nhà đầu tư cá nhân, bạn chỉ cần biết những yếu tố vĩ mô nào có thể ảnh hưởng đến hiệu quả đầu tư của bạn. Những yếu tố căn bản nhất lại chính là những yếu tố ảnh hưởng sâu sắc nhất đến kết quả đầu tư của chúng ta.

Nếu như bạn quá tập trung vào phân tích dữ liệu vĩ mô thì chính bạn sẽ bỏ quên động lực quan trọng nhất khiến giá cổ phiếu tăng lên – chính là phân tích nội tại doanh nghiệp. Theo mình, tăng trưởng lợi nhuận và hiệu quả kinh doanh của doanh nghiệp là động lực giúp giá cổ phiếu tăng bền vững trong dài hạn, trong khi đó các yếu tố vĩ mô được coi là “chất xúc tác” mà thôi.

Chúc các bạn đầu tư thành công!

![]()

là gì? Phù hợp phân tích cổ phiếu ngành nào?")

")

")