- 12/31/2021

- Posted by: doclaptaichinh.net

- QUAN ĐIỂM

Dạo một vòng quanh nhiều website, mình nhận thấy nhiều nhà đầu tư đang nhầm tưởng hệ số Beta với rủi ro của cổ phiếu là một. Điều này đã thôi thúc mình phải xuất bản bài viết này, đồng thời cung cấp đến bạn đọc một bộ checklist chuẩn về rủi ro thật sự của cổ phiếu.

Hệ số Beta là gì?

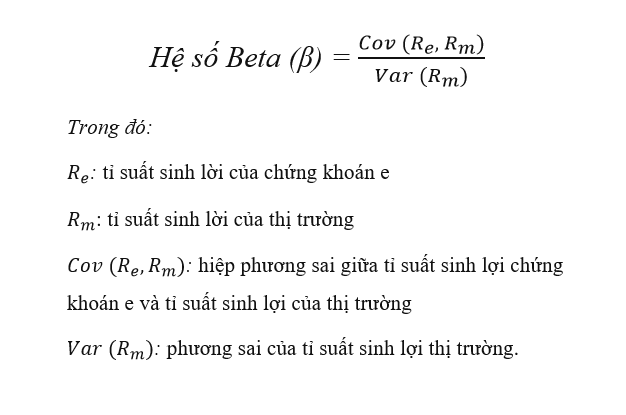

Hệ số Beta (hay chỉ số Beta, ký hiệu là “β”) thể hiện mối quan hệ giữa biến động giá của một cổ phiếu so với biến động toàn bộ thị trường chứng khoán (TTCK).

Thông thường, các nhà phân tích sẽ sử dụng chỉ số VN-Index (đại diện cho biến đông của các cổ phiếu niêm yết trên sàn HOSE) để làm cơ sở tham chiếu cho biến động toàn bộ thị trường – dù điều này có những hạn chế nhất định.

Vậy nếu chúng ta so sánh hệ số Beta của một cổ phiếu với VN-Index thì sẽ có những kết quả như sau:

- Nếu Beta = 1: cổ phiếu có mức biến động giá ngang bằng với thị trường, ví dụ thị trường tăng 1% thì cổ phiếu cũng tăng 1% thị giá.

- Nếu Beta < 1: cổ phiếu có mức biến động giá thấp hơn thị trường. Cổ phiếu có Beta = 0.8 thì nếu thị trường tăng 1% thì cổ phiếu tăng 0.8%.

- Nếu Beta > 1: cổ phiếu có mức biến động giá cao hơn thị trường. Cổ phiếu HPG có Beta = 1.14 có nghĩa nếu thị trường tăng 2% thì cổ phiếu HPG sẽ tăng 2.28% thị giá. Những cổ phiếu có Beta trên 1.2 là cao theo quan điểm của mình.

Nếu Beta mang dấu âm thì cổ phiếu sẽ biến động ngược chiều so với thị trường, tức thị trường tăng thì cổ phiếu giảm và ngược lại. Về việc tính toán Beta, bạn đọc có thể xem công thức dưới đây:

Mình sẽ không đưa ra ví dụ cụ thể vì bạn hoàn toàn có thể lên các website như vietstock.vn để lấy kết quả tính sẵn. Hơn nữa, nội dung chính của bài viết này không phải xoay quanh hệ số Beta, mà là: (1) Giải đáp những hiểu lầm về Beta; (2) Cung cấp checklist quan trọng về rủi ro thực sự của cổ phiếu.

Những hiểu lầm về hệ số Beta

Nếu như bạn search từ khóa “chỉ số Beta là gì” trên các công cụ tìm kiếm, bạn sẽ nhận về những bài viết có quan điểm gắn Beta với “hệ số rủi ro”, “mức độ rủi ro của cổ phiếu”, “nhìn vào Beta để biết cổ phiếu rủi ro cao hay thấp” (!) Theo mình, hiểu như vậy là chưa đủ, chưa đúng và sẽ khiến rất nhiều những người mới tham gia TTCK có góc nhìn sai lệch về rủi ro thật sự của cổ phiếu là gì.

Như đã đề cập ở đầu bài viết, hệ số Beta của một cổ phiếu thể hiện mức độ biến động thị giá so với biến động chung của toàn TTCK, ví dụ như cổ phiếu CTCP Chứng khoán Châu Á Thái Bình Dương (APS) có Beta = 2.74.

Như vậy nếu thị trường tăng 1 điểm thì APS tăng 2.74 điểm và ngược lại, nếu thị trường giảm 1 điểm thì APS giảm 2.74 điểm. Đây là mức độ biến động vô cùng lớn và là rủi ro đối với những nhà đầu cơ – những người lướt sóng/trading cổ phiếu ngắn hạn. Nếu bạn ưa thích trading thì nên quan tâm nhiều đến hệ số Beta để chọn những cổ phiếu có khẩu vị rủi ro phù hợp.

Vậy nhưng mình vẫn sử dụng hệ số Beta theo thuyết CAPM (capital asset pricing model) để tính tỷ lệ chiết khấu cho mô hình định giá chiết khấu dòng tiền (DCF) thì sao? Theo thuyết CAPM, rủi ro của một cổ phiếu càng cao khi mà độ biến động của cổ phiếu đó so với TTCK càng nhiều, tức là hệ số Beta càng lớn. Mình sẽ không bàn luận về độ chính xác của thuyết này mà chỉ đặt ra một vài câu hỏi như sau:

- Biến động có thật sự đồng nghĩa với rủi ro hay không khi sự ổn định chưa chắc đã đạt yêu cầu an toàn cho nhà đầu tư? Ví dụ như thị giá cổ phiếu CTCP Sữa Việt Nam (VNM) từ suốt cuối tháng 9/2020 đến giữa tháng 2/2021 (hơn 100 phiên giao dịch) đều giao động ổn định quanh mức 108.000 đồng và bạn nghĩ rằng VNM rủi ro thấp? Nhưng thực tế đến cuối tháng 2/2021 thị giá bắt đầu lao dốc xuống liên tục và cuối năm 2021 ở mốc 85.000 đồng!

- Có thể lượng hóa rủi ro bằng một con số như Beta không khi biến động của cổ phiếu trong ngắn hạn lại được quyết định bởi hành động của con người, phần nhiều dựa trên cảm xúc thay vì lí trí?

Mình cho rằng một cổ phiếu biến động mạnh, đồng nghĩa với Beta cao không phải là không có rủi ro – tuy nhiên điều này chỉ đúng đối với những nhà đầu cơ, những người xài đòn bẩy margin hoặc các nhà đầu tư dễ bị tác động tâm lý bởi đám đông.

Tóm lại, việc gom chung toàn bộ rủi ro của cổ phiếu thành một hệ số Beta duy nhất như nhiều người đang nghĩ là quá đơn giản hóa vấn đề. Vậy rủi ro thực sự của cổ phiếu đến từ đâu?

Checklist quan trọng về rủi ro thật sự của cổ phiếu

Hệ số Beta vẫn nên được sử dụng như một tham chiếu cho rủi ro biến động giá ngắn hạn. Nếu nhìn dưới góc độ trung và dài hạn, bạn cần tìm hiểu những rủi ro thực sự tác động đến giá cổ phiếu, nhiều người gọi là rủi ro hệ thống và phi hệ thống. Tuy nhiên, để bạn đọc dễ tiếp cận, mình phân loại rủi ro thực sự của cổ phiếu thành 3 nhóm, gồm: rủi ro nội tại của doanh nghiệp, rủi ro thị trường & vĩ mô và rủi ro tâm lý từ chính nhà đầu tư. Đây cũng chính là bộ checklist mình muốn gửi gắm đến bạn đọc.

Rủi ro nội tại của doanh nghiệp

Thay vì tìm kiếm các tín hiệu rủi ro từ thị trường & vĩ mô thì mình lại ưu tiên đánh giá các thông tin nội tại của doanh nghiệp, hầu như được thể hiện thông qua báo cáo tài chính. Dù thị trường vĩ mô có tích cực đến mấy mà một doanh nghiệp có rủi ro nội tại sẽ ảnh hưởng trực tiếp đến khả năng sinh lời dài hạn của cổ phiếu. Dưới đây là những rủi ro nội tại của doanh nghiệp.

Rủi ro kinh doanh

Mình sẽ tách nhỏ rủi ro kinh doanh thành rủi ro chiến lược và rủi ro sụt giảm doanh thu & lợi nhuận.

(1) Rủi ro chiến lược: đáng ngạc nhiên là những ông lớn dạng tập đoàn, holdings với tiền mặt rất nhiều thường đưa ra những quyết định đầu tư trái ngành nghề cốt lõi, thâu tóm và sát nhập (M&A) những công ty yếu kém hầu hết nhận lại kết quả không mấy tốt đẹp. CTCP Tập đoàn Vingroup (VIC) đã phải thoái bớt vốn khỏi những dự án trái thế mạnh hay sai lầm của CTCP Hoàng Anh Gia Lai (HAG) khi đầu tư cây cao su là những ví dụ điển hình của rủi ro chiến lược.

(2) Rủi ro sụt giảm doanh thu và lợi nhuận: những doanh nghiệp phụ thuộc vào đối tác B2B lớn sẽ sụt giảm mạnh doanh thu và lợi nhuận nếu như hợp đồng bị chấm dứt hoặc công tác bán hàng và quản lý chi phí yếu kém. Ngoài ra, ngành nghề rơi vào chu kỳ bão hòa cùng mức độ cạnh tranh gay gắt trong ngành sẽ thu hẹp biên lợi nhuận.

Rủi ro tài chính

Nhóm cổ phiếu hoạt động trong lĩnh vực bất động sản, tàu biển, nông nghiệp, thủy hải sản thường có rủi ro tài chính cao và có xu hướng vay nợ > 150% vốn chủ sở hữu. Khi nền kinh tế đảo chiều, tiền lãi vay hai chữ số cộng với dòng tiền thu hẹp dần sẽ làm doanh nghiệp lâm vào tình trạng khủng hoảng. Những tập đoàn “chăm chỉ” thực hiện M&A cũng thường xuyên đối mặt với rủi ro tài chính lớn.

Tình hình nợ vay của một số doanh nghiệp bất động sản tiêu biểu. Nguồn: Mirae Asset

Rủi ro đạo đức của ban lãnh đạo

Đây là kiểu rủi ro mọi người thường bỏ qua, nhưng nó lại mang một sức nặng ghê gớm. Thậm chí những nhà đầu tư chiến lược vẫn khó có thể xoay chuyển được các tình huống lợi dụng quyền lực điều hành để báo cáo sai, tuồn tiền hoặc lợi ích ra các công ty “sân sau” như trường hợp gần đây nhất của CTD hoặc xa hơn là TTF, JVC, OGC, APC. Do đó khi phân tích những doanh nghiệp kinh doanh B2B, bạn cần để ý các giao dịch với công ty có liên quan đến ban lãnh đạo.

Rủi ro thị trường và vĩ mô

Đây là những rủi ro được coi là khách quan và nằm ngoài kiểm soát của doanh nghiệp. Tuy nhiên, một doanh nghiệp làm ăn tốt và ban lãnh đạo tài năng sẽ có thể đối phó với mọi rủi ro – đây cũng là lý do vì sao bạn nên phân tích thông tin nội tại đầu tiên. Dưới đây là các rủi ro về thị trường và vĩ mô.

Rủi ro kinh tế vĩ mô

Có quá nhiều chỉ tiêu vĩ mô, nhưng bạn chỉ cần nắm một số chỉ tiêu quan trọng như lãi suất, lạm phát, tỷ giá, GDP, tỷ lệ thất nghiệp là đủ để đánh giá tác động trực tiếp hoặc gián tiếp đến hầu hét các ngành nghề. Ví dụ như lãi suất sẽ tác động trực tiếp mạnh mẽ đến cổ phiếu bất động sản, ngân hàng, chứng khoán.

Đọc thêm: Vì sao FED nâng lãi suất sẽ tác động đến TTCK Việt Nam?

Ngoài ra, chính sách của chính phủ trong việc tự do thương mại hoặc bảo hộ cũng sẽ tác động đến lợi nhuận của doanh nghiệp. Điển hình như chính sách áp thuế tự vệ thép sẽ hết hiệu lực vào năm 2023 khiến cho những doanh nghiệp sản xuất thép trong nước như CTCP Tập đoàn Hòa Phát (HPG) suy giảm lợi thế cạnh tranh.

Rủi ro xu hướng ngành tiêu cực

Như đã đề cập ở trên, nếu ngành nghề rơi vào chu kỳ bão hòa cùng mức độ cạnh tranh gay gắt sẽ thu hẹp biên lợi nhuận của doanh nghiệp. Một số xu hướng khác như: sản xuất dư thừa, giá hàng hóa trên thế giới giảm, sản phẩm lỗi thời hoặc xu hướng chuyển dịch sang công nghệ mới (như nhiệt điện than sang nhiệt điện khí và năng lượng tái tạo) sẽ tác động tiêu cực đến nhóm cổ phiếu sản xuất hàng hóa thô sơ, đặc biệt là nhóm vay nợ nhiều và nặng về tài sản cố định.

Rủi ro thị trường chứng khoán

Bạn chấp nhận trả một mức P/E cao đến vô lý cho một cổ phiếu tốt thì cũng không đủ biên an toàn khi thị trường đang trong trạng thái bong bóng (bubble market). Và khi bong bóng vỡ sẽ là đợt tháo chạy vốn khiến giá cổ phiếu sụt giảm cực mạnh, thậm chí sụt giảm xuống dưới giá trị thực.

Rủi ro từ chính tâm lý nhà đầu tư

Hai nhà đầu tư huyền thoại Warren Buffett và Charlies Munger từng chia sẻ rằng: “không phải IQ cao, tâm lý mới là yếu tố quyết định đến chất lượng của các khoản đầu tư”.

Rủi ro mua cổ phiếu giá quá cao

Rất nhiều nhà đầu tư gặp trạng thái tham lam và sợ bỏ lỡ cơ hội (FOMO), do đó quyết định mua cổ phiếu khi giá đang quá nóng (gọi vui là “đu đỉnh”). Phần nhiều họ bị ảnh hưởng bởi tâm lý đám đông, bởi các hội nhóm “phím hàng” mà quên mất những nguyên tắc căn bản của đầu tư là phân tích kĩ lưỡng, đảm bảo biên độ an toàn.

Rủi ro bán cổ phiếu quá sớm

Nhiều nhà đầu tư bị tác động bởi những tin tức tiêu cực trong ngắn hạn, thậm chí chẳng liên quan gì đến cổ phiếu mình đang nắm giữ, nhưng ngay lập tức đặt lệnh bán gấp với mức giá thấp và rồi hối tiếc khi giá cổ phiếu vẫn cứ tăng theo triển vọng của doanh nghiệp.

Cổ phiếu tốt vẫn có rủi ro

Có 2 điều mình muốn nhận mạnh với bạn đọc: (1) Cổ phiếu tốt vẫn có rủi ro; (2) Các rủi ro có thể xảy ra đồng thời.

Ví dụ như CTCP Sữa Việt Nam (VNM), đây là một cổ phiếu tốt sở hữu hoạt động kinh doanh hiệu quả, ban lãnh đạo tài năng, gần như không có rủi ro nội tại. Nhưng vì sao cổ phiếu VNM lại có màn lao dốc từ đỉnh 108.000 đồng xuống còn 85.000 đồng chỉ sau 100 phiên giao dịch?

Có thể giải thích như sau: (1) Rủi ro từ việc mua VNM với giá quá cao vì đặt niềm tin tăng trưởng trong lai quá lớn; (2) Rủi ro ngành sữa trong nước không còn dư địa phát triển và cạnh tranh gay gắt đến từ nhiều hãng sữa nhập khẩu; (3) Rủi ro từ việc khối ngoại bán ròng VNM.

Nhìn vào rủi ro để nhận biết cơ hội

Hẳn bạn đọc sẽ hỏi rằng: “làm sao để biết một cổ phiếu có cơ hội tăng giá?”. Rất đơn giản, bạn chỉ cần nhìn vào checklist rủi ro bên trên, những gì ngược với rủi ro sẽ là cơ hội.

Ví dụ như cổ phiếu của CTCP Tập đoàn Hòa Phát (HPG) đã đạt đỉnh 58.000 đồng trong năm 2021 vì được cả yếu tố kinh doanh nội tại và yếu tố thị trường ủng hộ: (1) Dự án Dung Quất vận hành hiệu quả; (2) Nhu cầu tiêu thụ thép và giá thép trên thị trường tăng cao giúp HPG đạt doanh thu và lợi nhuận khủng; (3) Dòng tiền trên TTCK đổ vào cổ phiếu thép.

Nhà đầu tư cá nhân cần làm gì để đối phó với rủi ro?

Bạn đọc hoàn toàn có thể dựa vào bộ checklist rủi ro trên để nhận diện rủi ro, đồng thời đưa ra những quyết định mua/bán sáng suốt, tuy nhiên cần lưu ý những vấn đề sau:

(1) Bộ checklist rủi ro cổ phiếu mình cung cấp là tổng quan, khái quát chung. Từng cổ phiếu/ngành nghề sẽ tồn tại những rủi ro đặc thù khác nhau. Bạn đọc chỉ còn cách duy nhất là siêng năng đọc những tài liệu liên quan đến hoạt động kinh doanh và tài chính của công ty (báo cáo tài chính), chiến lược đầu tư trong tương lai, xu hướng vĩ mô và phát triển của ngành nghề để áp dụng vào bộ checklist rủi ro. Mình cho rằng việc vừa giúp bạn đọc mở rộng vòng tròn hiểu biết lại vừa tìm ra những cơ hội đầu tư tuyệt vời, có ý nghĩa hơn nhiều so với việc chăm chăm theo dõi giá cổ phiếu trên bảng điện hàng ngày.

(2) Đôi khi phân tích kĩ lưỡng vẫn có những sai sót vì chúng ta không thể bao quát hết những yếu tố thị trường & vĩ mô được. Do đó cần đặt ra một khoảng giá an toàn (margin of safety) để mua cổ phiếu.

(3) Thị trường cổ phiếu đều có chu kỳ tăng/giảm giá, và nó đều có những tín hiệu xảy ra như trong quá khứ đã từng. Nhìn vào quá khứ để tránh những rủi ro/sai lầm trong hiện tại và tương lai là cách mỗi nhà đầu tư cá nhân cần làm.

Rủi ro luôn tồn tại trong mọi khoản đầu tư, bạn không thể kì vọng giảm thiểu rủi ro về 0. Nhưng nếu bạn biết nhận diện và giảm thiểu rủi ro tối đa bằng cách phân tích kĩ lưỡng, đặt biên an toàn cao cho mỗi cổ phiếu thì sẽ đạt được lợi nhuận bền vững.

![]()