- 12/23/2021

- Posted by: doclaptaichinh.net

- QUAN ĐIỂM

Cập nhật tháng 12.2021: Trong bối cảnh người người, nhà nhà còn đang mải mê với những cơn sóng chứng khoán, mình cho rằng sự kiện Cục dự trữ Liên bang Hoa Kỳ FED nâng lãi suất vào năm 2022 sẽ tác động trực tiếp đến thị trường chứng khoán và ảnh hưởng không nhỏ đến nền kinh tế Việt Nam.

FED nâng lãi suất để làm gì?

Trước khi tìm hiểu FED nâng lãi suất để làm gì, chúng ta cần biết trước đó FED đã làm gì?

Nhằm kích thích nền kinh tế Hoa Kỳ và toàn cầu tránh rơi vào suy thoái (giảm phát), FED đã thực hiện gói nới lỏng định lượng (Quantitative Easing, QE) bằng việc mua 120 tỷ USD trái phiếu kho bạc và chứng khoản đảm bảo mỗi tháng để bơm lượng lớn tiền từ các Ngân hàng Trung Ương (NHTW) vào nền kinh tế toàn cầu. Nhờ đó, các tổ chức kinh tế/tài chính tiếp cận được nguồn vốn với lãi suất thấp (tiền rẻ) từ Hoa Kỳ để đổ vào các tài sản như bất động sản, cổ phiếu tại các thị trường mới nổi như Việt Nam nhằm hưởng chênh lệch lợi tức. Đó là nguyên nhân chúng ta đã chứng kiến giá trị các tài sản trên toàn thế giới, đặc biệt là thị trường chứng khoán Việt Nam đã tăng trưởng với tốc độ kinh ngạc.

Nguồn: Passion Investment

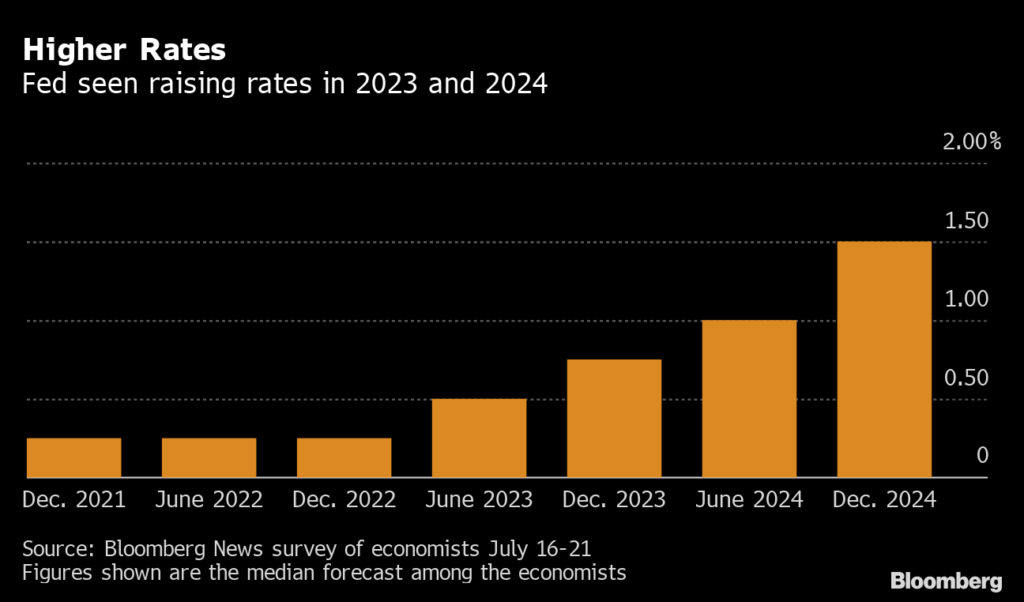

Nhận thấy việc tăng giá tài sản và lạm phát toàn cầu tăng nhanh hơn so với dự tính, FED đã quyết định thắt chặt tiền tệ bằng việc giảm mua trái phiếu (tapering) từ tháng 1/2022 và sẽ kết thúc vào cuối tháng 4/2022, mở đường cho 3 đợt tăng lãi suất từ giữa đến cuối năm 2022 có thể còn tăng tiếp 2-3 lần trong 2023-2024. Sự kiện này khiến mình nhớ đến 3 lần nâng lãi suất liên tiếp của FED vào tháng 12/2016, giữa tháng 3 và giữa tháng 6/2017, tuy nhiên bối cảnh tại mỗi thời điểm là khác nhau.

Lộ trình nâng lãi suất dự kiến của FED

Bạn có thể hình dung đơn giản FED như một bồn chứa nước tổng vậy, họ vặn to van để nước chảy đến các bồn chứa nhỏ hơn. Khi các bồn nhỏ đã đầy nước, họ sẽ siết chặt van lại.

FED nâng lãi suất tác động gì đến Việt Nam?

Có thể nói, giai đoạn từ cuối năm 2020 đến nay là một trong những giai đoạn hưng phấn tột đỉnh nhất của thị trường chứng khoán Việt Nam kể từ bong bóng 2007 và 2018. Hầu như sự hưng phấn đã che lấp đi các dấu hiệu tiêu cực, ví dụ việc FED nâng lãi suất. Nhưng “who care” ?

Dù chúng ta không phải là chuyên gia kinh tế và cũng không cần đến những kiến thức chuyên sâu về vĩ mô, mình tin rằng có 3 thứ mà một nhà đầu tư cá nhân nên hiểu biết: lãi suất, lạm phát và tỷ giá.

Nhìn tổng quan, việc FED nâng lãi suất là dấu chấm hết cho thời kỳ tiền rẻ, góp phần điều chỉnh lại tình trạng đầu cơ hỗn loạn bằng nợ vay vào bất động sản, chứng khoán và các dự án lớn kém hiệu quả của chính các doanh nghiệp tại Việt Nam. Ngoài ra, khi lãi suất phi rủi ro (trái phiếu chính phủ) tăng, lợi tức so sánh giữa các kênh đầu tư sẽ giảm, tỷ lệ chiết khấu và chi phí tài chính tăng sẽ trực tiếp làm giảm định giá tài sản tài chính như cổ phiếu, trái phiếu và bất động sản.

Đọc đến đây, hẳn bạn đọc sẽ mong chờ các kịch bản như lãi suất FED tăng ra sao, ảnh hưởng đến tỷ giá, lạm phát sẽ thế nào và những kịch bản nào sẽ xảy ra đến với thị trường chứng khoán và kinh tế Việt Nam. Thú thật mình không phải là nhà kinh tế học, hơn nữa việc đưa ra những kịch bản đem lại tính chính xác không cao.

Mình cho rằng bạn đọc nên tiếp cận việc FED tăng lãi suất theo góc nhìn đơn giản, cốt là để cảnh giác những rủi ro có thể ảnh hưởng đến hiệu quả đầu tư, cũng như bạn ở trong một căn phòng có nhiệt độ cao và biết cái nóng có thể gây hại đến sức khỏe. Bạn tự khắc phải bật điều hòa hoặc tìm một cốc nước để giải nhiệt thay vì làm một việc vô nghĩa là cố gắng dự đoán căn phòng sẽ đạt 39,5 hay 40 độ.

Tác động tiêu cực đến nền kinh tế Việt Nam

Tạm gác việc tìm hiểu NHTW đến từ đất nước giàu có nhất thế giới, mình muốn hướng đến một khía cạnh gần gũi với cuộc sống của chúng ta hơn: câu chuyện FED nâng lãi suất tác động đến nền kinh tế Việt Nam như thế nào?

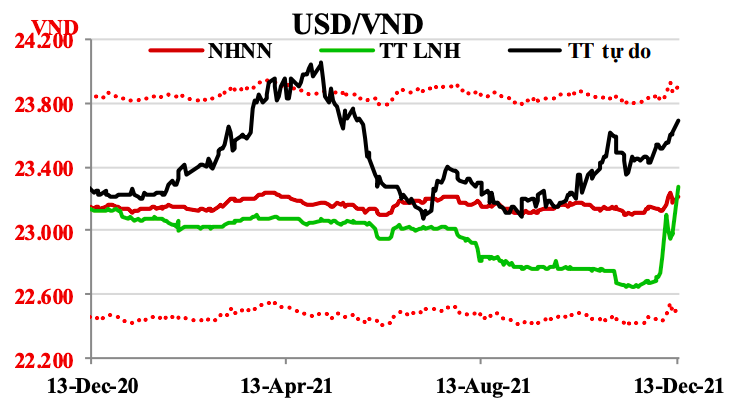

Thứ nhất, về mặt lí thuyết, FED nâng lãi suất sẽ khiến tỷ giá USD/VND có xu hướng tăng lên. Cụ thể, lãi suất đô la Mỹ (USD) tăng lên sẽ làm đồng USD trở nên đắt hơn một cách tương đối so với Việt Nam đồng (VND), từ đó: (1) Các doanh nghiệp đi vay USD sẽ phải chịu mức chi phí lãi vay cao hơn; (2) Hàng hóa & thiết bị nhập khẩu từ Hoa Kỳ và các nước Châu Âu sẽ đắt đỏ hơn trước; (3) Những tổ chức đầu tư nước ngoài dài hạn vào Việt Nam sẽ cân nhắc rủi ro tỷ giá và có thể giảm/dừng vốn giải ngân. Ba yếu tố trên sẽ khiến cho chi phí sản xuất – kinh doanh đầu vào tăng thêm, gây khó khăn trong quá trình huy động vốn của doanh nghiệp.

Tỷ giá USD/VND thời gian gần đây. Nguồn: vneconomy.vn

Thứ hai, như đã phân tích ở trên, việc chi phí sản xuất – kinh doanh gia tăng, sự thúc đẩy đầu tư hạ tầng của chính phủ và quá trình đô thị hóa mất kiểm soát đang đẩy giá tiêu dùng thực tế tăng lên gây thiệt hại túi tiền của những người dân, dù những năm gần đây Việt Nam kiểm soát lạm phát rất tốt. Điều này dẫn đến việc các ngân hàng bắt buộc phải gia tăng lãi suất cho vay nếu không muốn lãi suất thực giảm về mức âm trong thời gian tới.

Thứ ba, nợ vay tín dụng – thứ chiếm tỷ trọng nguồn vốn lớn trên bảng cân đối kế toán của các doanh nghiệp đang ở mức rất cao. Những doanh nghiệp có tỷ lệ đòn bẩy cao nhất thường thuộc nhóm ngành mang tính chu kỳ như bất động sản, tài chính – ngân hàng, vật liệu & xây dựng, ngoài ra còn có nông nghiệp và thủy hải sản. Đây là những nhóm ngành dễ tổn thương nhất khi có biến động về kinh tế vĩ mô xảy ra. Nếu ngân hàng tăng lãi suất cho vay ngày càng cao hơn, chúng ta sẽ thấy nhiều doanh nghiệp phải tái cơ cấu nợ vay, thậm chí lâm vào cảnh phá sản.

Tác động tiêu cực đến thị trường chứng khoán và bất động sản

Trong ngắn hạn, TTCK và BĐS có thể đi “lệch pha” so với nền kinh tế. Bạn có thể bắt gặp nghịch lý là doanh nghiệp, hộ kinh doanh gặp khó khăn, thậm chí phá sản rất nhiều do đại dịch Covid-19, GDP quý III/2021 âm 6,17%, thu nhập hộ gia đình giảm rất nhiều, vậy mà giá nhà đất và cổ phiếu lại vô cùng sôi động (?).

Tuy nhiên trong dài hạn, TTCK và BĐS sẽ dần trở về trạng thái dao động tương đối với nền kinh tế, có thể lý giải như sau:

Thứ nhất, việc FED nâng lãi suất là dấu hiệu cho sự chấm dứt của thời kỳ nới lỏng định lượng nhằm ngăn chặn cơn ác mộng mang tên bong bóng tài sản. Với bối cảnh hiện tại khi tín dụng rẻ đổ vào các kênh đầu tư nhằm mục đích đầu cơ, đẩy giá nhà đất và cổ phiếu tăng chóng mặt, cộng với việc vay mua nhà đất thế chấp/margin chứng khoán/vay tiêu dùng cá nhân tại Việt Nam đang ở mức căng, mình cho rằng trong tương lai gần NHTW Việt Nam sẽ điều chỉnh lãi suất tăng, điều này cũng góp phần điều chỉnh lại giá trị cổ phiếu và bất động sản.

Thứ hai, các doanh nghiệp niêm yết trên TTCK với tỷ lệ nợ vay từ 150% vốn chủ sở hữu trở lên sẽ cảm thấy mệt mỏi khi lợi nhuận thuần kinh doanh sẽ bị thâm hụt bởi chi phí lãi vay tăng cao. Đặc biệt, những chủ đầu tư BĐS với những dự án nghỉ dưỡng xa xôi có giá bán gần chục tỷ/căn hay những dự án căn hộ cao cấp ở những vùng ven đô thị sẽ phải trả lãi vay tính bằng tiền tỷ mỗi ngày trong khi căn hộ thì không bán được do vượt quá túi tiền của người dân Việt Nam.

Thứ ba, chủ nợ của các doanh nghiệp là ngân hàng và người mua trái phiếu doanh nghiệp (TPDN) sẽ không vui vẻ gì khi doanh nghiệp trả lại họ lợi suất thực dần bị bốc hơi bởi mức tăng của lãi suất và lạm phát. Họ sẽ còn buồn bã hơn khi dư nợ tín dụng BĐS đạt 29,6 tỷ USD (tính đến hết 30/9/2021), dư nợ TPDN của các doanh nghiệp BĐS niêm yết đạt 116 nghìn tỷ VND (hình dưới) dần trở thành một đống nợ xấu nếu doanh nghiệp gặp khó khăn.

Thứ tư, các tổ chức tín dụng và ngân hàng cho vay mua nhà/tiêu dùng có thể ghi nhận lợi nhuận tăng lên trong ngắn hạn nhờ những khách hàng của họ sẽ phải gồng gánh mức lãi suất mua nhà thả nổi hai chữ số và lãi suất hàng chục % trên thẻ tín dụng thay vì lãi suất ưu đãi trước đây cho đến khi không thể cố thêm được nữa, những khoản vay tiêu dùng sẽ biến thành nợ không thể thu hồi.

Thứ năm, những nhà đầu tư dài hạn – đặc biệt là nhà đầu tư nước ngoài sẽ không còn hài lòng khi nhận ra mức lợi suất 5.7% (nghịch đảo của mức P/E 17.46) mà họ đang trả cho VN-Index hiện tại không còn chênh lệch quá lớn với lợi suất gửi tiết kiệm ngân hàng. Thêm vào đó, tác động của tỷ giá, lạm phát ở nước sở tại và chi phí vốn phi rủi ro tại quốc gia của họ khiến mức lợi suất bị chiết khấu đáng kể. Những rào cản này có thể sẽ khiến họ rút dòng vốn ra khỏi TTCK Việt Nam để chảy ngược về thị trường của họ.

Giấc mơ về TTCK Việt Nam và nhà đầu tư cá nhân cần làm gì?

Những cá nhân đơn lẻ như chúng ta rất khó để dự báo mức độ tác động của việc FED nâng lãi suất ảnh hưởng đến TTCK và nền kinh tế Việt Nam bằng các con số định lượng vì còn phụ thuộc vào chính sách của FED, của NHTW Việt Nam và Chính phủ Việt Nam trong việc lèo lái nền kinh tế. Mình đã tham khảo một vài bài báo và nhận thấy các chuyên gia vẫn lạc quan cho rằng FED nâng lãi suất không tác động gì nhiều đến TTCK dù xu hướng dòng vốn ngoại đang dần rút khỏi TTCK Việt Nam.

Theo quan điểm của mình, có dòng vốn ngoại đầu tư nóng vào TTCK thì chắc hẳn sẽ có rút vốn – việc này chưa bao giờ đem lại kết cục tốt đẹp. Điển hình như đợt tháo chạy vốn khỏi Thái Lan – Indonesia – Hàn Quốc vào cuối những năm 90s khiến TTCK và nền kinh tế suy thoái, ta có thể lấy đó làm bài học cho Việt Nam cùng như chính bản thân.

Vậy nên đừng lạc quan quá độ và chạy theo tâm lý chung của thị trường, hãy luôn giữ cho mình trạng thái cảnh giác – cốt là để bảo toàn đồng tiền, bảo vệ gia sản của bạn.

Nhiều bạn đọc nói rằng mình có góc nhìn quá bi quan, song thực tế mình vẫn tin tưởng vào TTCK Việt Nam trong dài hạn. Thị trường sẽ có lúc đạt trạng thái cực độ, và sẽ có lúc phải điều chỉnh để trở về trạng thái cân bằng, phản ánh chính xác nền kinh tế và giá trị doanh nghiệp. Cơ hội cho chúng ta – những cá nhân săn lùng cổ phiếu tốt và chọn thời điểm mua thích hợp – vẫn còn rộng mở.

Đọc thêm: TTCK Việt Nam có còn hấp dẫn với mức P/E hơn 17 lần?

![]()

Mình thấy bạn đăng bài mới là mình vào xem ngay,

Một bài viết thể hiện góc nhìn khá hay.

Mình đọc một lần chưa hiểu hết được. Chắc là sẽ phải đọc ít nhất 3 lần.

Hy vọng bạn sẽ tiếp tục ra nhiều bài hơn nữa liên quan tới phân tích cơ bản doanh nghiệp

Cảm ơn bạn đã cho đi,

Cảm ơn bạn rất nhiều. Về vấn đề vĩ mô, chính sách tiền tệ, vân vân… đều không dễ tiếp cận và hiểu được một sớm một chiều. Bản thân mình vẫn đang trau dồi học hỏi và chia sẻ kiến thức mới.

Tuy nhiên, tìm kiếm những tín hiệu vĩ mô sẽ rất khó vì vĩ mô quá rộng lớn, đến những chuyên gia vĩ mô còn có những nhận định sai lầm và chủ yếu vì họ quá tích cực. Do đó hãy chú ý đến phân tích cơ bản doanh nghiệp. Một doanh nghiệp tốt khi gặp yếu tố vĩ mô tốt sẽ tăng trưởng rất mạnh mẽ.

Thân!