- 03/12/2022

- Posted by: doclaptaichinh.net

- QUAN ĐIỂM

“Lạm phát cao, nắm giữ cổ phiếu bất động sản sẽ là khoản đầu tư an toàn” – hẳn bạn đọc cũng đã đôi lần nghe lời hô hào kiểu này đến từ những đội nhóm phím hàng. Đi ngược lại số đông, bài viết này sẽ đem đến một số quan điểm trái chiều về đầu tư cổ phiếu bất động sản khi lạm phát ở mức cao và những góc khuất sau hai từ “quỹ đất” của doanh nghiệp BĐS mà bạn chưa từng biết.

Những tiêu chí của cổ phiếu hưởng lợi từ lạm phát

Chiến tranh Nga – Ukraina, giá dầu khí và nhiều hàng hóa cơ bản như vật liệu xây dựng, phân bón tăng => lạm phát toàn cầu. Ngân hàng nhà nước Việt Nam liên tục giảm lãi suất điều hành để hỗ trợ doanh nghiệp, Quốc hội thông qua gói kích thích kinh tế 350 nghìn tỷ đồng nhằm nỗ lực phục hồi kinh tế sau đại dịch Covid-19 => áp lực lạm phát tại Việt Nam tăng.

Nền kinh tế bất ổn vì lạm phát lại trở thành cơ hội để một số “đội lái” trên thị trường chứng khoán hô hào mua vào cổ phiếu bất động sản với lí do: tiền rẻ (lãi suất thấp) sẽ chảy vào nhà đất, giá nhà đất tăng, chủ đầu tư (CĐT) sở hữu nhiều quỹ đất sẽ hưởng lợi. Họ còn đưa ra công thức: “Giá cổ phiếu = (Giá đất thị trường * Quỹ đất sở hữu)/Số cổ phiếu lưu hành” và những mức định giá lên đến 1 triệu đồng/cổ phiếu của CEO, L14, DIG là minh chứng cho sự phi lí của thị trường.

Tất nhiên, sẽ chẳng có chuyện cổ phiếu BĐS đạt 1 triệu đồng. Dù sao thì những cổ phiếu như CEO cũng x2 thị giá trước khi sụt giảm 50% giá trị sau khi cơn sóng đầu cơ điên cuồng chấm dứt.

Tạm quên đi câu chuyện cổ phiếu BĐS, chúng ta sẽ cùng tìm hiểu lời khuyên của Warren Buffett, ông khuyên một doanh nghiệp đạt đủ 3 tiêu chí sau sẽ là một khoản đầu tư chống lạm phát (inflation hedge) tuyệt vời:

(1) Có khả năng tăng giá bán vượt lạm phát nhờ lợi thế thương hiệu hoặc sản phẩm kham hiếm hoặc tính độc quyền. Ngược lại, những doanh nghiệp có ít khả năng tăng giá đầu ra như điện nước sẽ chịu thiệt hại về lợi nhuận.

(2) Có rất ít nhu cầu đầu tư tài sản cố định (CAPEX) để duy trì tăng trưởng. Trái lại, các ngành nông nghiệp, utilities (tiện ích cơ bản), công nghiệp nặng sẽ phải đầu tư CAPEX lớn để duy trì cạnh tranh và tăng trưởng.

Khám phá: CAPEX là gì? Vì sao doanh nghiệp sản xuất cần chú trọng đến CAPEX?

(3) Nợ vay rất ít, thậm chí không vay nợ. Các ngân hàng sẽ bắt buộc phải nâng lãi vay vượt lạm phát (nếu không thì họ lỗ NIM thực). Chi phí lãi vay sẽ bào mòn lợi nhuận của những doanh nghiệp vay nợ nhiều, trong khi tình hình kinh doanh bị giảm sút vì nhiều yếu tố vĩ mô bất ổn.

Xét theo 3 tiêu chí chống lạm phát của Warren Buffett, các nhà phát triển BĐS dự án chỉ đạt 1/3 tiêu chí là sản phẩm khan hiếm. Trái với niềm tin về sóng cổ phiếu BĐS sốt nóng của thị trường, mình cho rằng doanh nghiệp BĐS mới là người chịu thiệt lớn vì lạm phát.

Câu chuyện quỹ đất của doanh nghiệp bất động sản

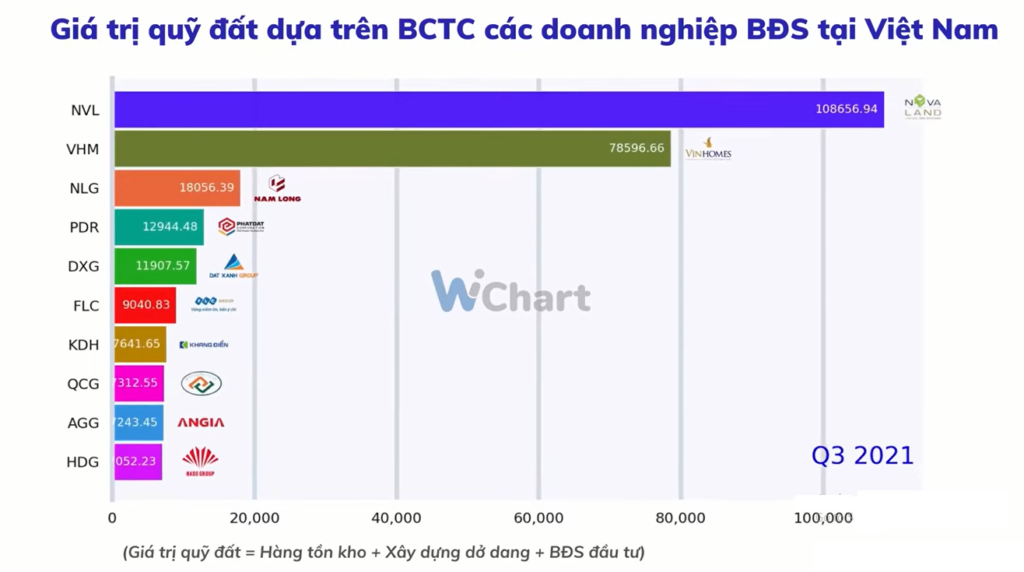

Quỹ đất – khái niệm không hề mới mẻ nhưng lại bị những đội lái tôn vinh thành một mỹ từ. Từ những lô đất mới ở giai đoạn xin chủ trương, chưa hề có quy hoạch 1:500, chưa được cấp sổ đỏ, chứng nhận đầu tư dự án,… đều được gom thành “quỹ đất” nhằm phục vụ cho luận điểm: “Công ty X vốn hóa 10k tỷ, quỹ đất … héc-ta trị giá 100k nên giá cổ phiếu đang rẻ bằng 1/10 giá trị thực”.

Thay vào đó, giá trị quỹ đất nên được tính dựa trên báo cáo tài chính sẽ cho ra kết quả chính xác hơn là tính dựa trên tổng diện tích đất tại dự án.

Nguồn: WiChart

Gần đây mình có cơ hội trao đổi với một người anh làm head of treasury tại một tổ chức tài chính lớn có vốn hóa xấp xỉ 7000 tỷ và được cho lời khuyên: “Quỹ đất quan trọng, nhưng khả năng thực thi của quỹ đất đó còn quan trọng hơn nhiều”. Anh cũng rất hào phóng khi chia sẻ cho mình 6 tầng chi phí của một dự án BĐS và năng lực bán hàng/nhu cầu thực tế của người tiêu dùng khi đánh giá một dự án BĐS.

6 tầng chi phí của một dự án BĐS bao gồm:

(1) Diện tích thương mại thông thường chỉ 30-50% tổng diện tích dự án: đương nhiên, chẳng lẽ họ lại bán cả diện tích đường đi và cây xanh (!?). Cụ thể hơn, CĐT sẽ phải tự bỏ tiền để làm đường nội bộ, cảnh quan, tiện ích công đồng (chiếm 50-70% diện tích dự án). Phần diện tích đất ở còn lại sẽ được xây dựng nhà thương mại để bán. Tuy nhiên gần đây, Chính phủ đang có chủ trương sử dụng tối thiểu 30% diện tích đất ở của mỗi dự án mới để xây dựng nhà ở thương mại/nhà ở xã hội giá thấp, tức là trong 30-50% diện tích thương mại, CĐT sẽ phải trích ra 30% diện tích để làm nhà giá rẻ khiến lợi nhuận của CĐT không còn như kì vọng. Trong môi trường lạm phát giá vật liệu, chi phí triển khai các hạng mục xây dựng, hạ tầng sẽ bị đội vốn rất nhiều.

(2) Chi phí giá vốn đền bù, giải phóng mặt bằng: đây có thể coi là chi phí lớn nhất trong tổng chi phí triển khai dự án. Với hiện tượng sốt đất, việc đền bù, giải phóng mặt bằng cho dân với giá cao sẽ bào mòn lợi nhuận của CĐT.

(3) Chi phí bán hàng và quản lý doanh nghiệp (SG&A) và các khoản chi phí lobby: các CĐT phải bỏ hầu bao cho nhiều khoản như hoa hồng môi giới, và một khoản tiền cực lớn (vô cùng tế nhị) là phí lobby để thủ tục dự án được thông suốt.

(4) Chi phí lãi vay: như đã giải thích ở trên, các ngân hàng sẽ bắt buộc phải nâng lãi vay vượt lạm phát. Một dự án BĐS có thể vay lên đến 70-80% tổng vốn đầu tư, cộng với chậm tiến độ xây dựng do giá vật liệu tăng hoặc vướng mắc giải phóng mặt bằng sẽ gia tăng áp lực trả lãi và gốc vay rất lớn.

(5) Thuế thu nhập doanh nghiệp 20%: rõ ràng, làm ăn có lãi thì phải đóng thuế cho nhà nước.

(6) Tỷ suất chiết khấu (discount rate) trên dòng tiền tương lai: một đồng của tương lai sẽ ít giá trị hơn một đồng của hiện tại. Dòng tiền tương lai CĐT thu được từ bán nhà đất sau khi chiết khấu về giá trị hiện tại sẽ không còn hấp dẫn nếu dự án chậm tiến độ và kéo dài (bạn nào học về discounted cash flow thì sẽ rõ).

Như vậy các nhà phát triển BĐS sẽ chịu thiệt lớn vì chi phí vốn đền bù, giải phóng mặt bằng, vật liệu xây dựng, lãi vay đều tăng vọt theo lạm phát và nhận về dòng tiền tương lai sau chiết khấu không mấy khả quan.

Cổ phiếu bất động sản có thật sự là nơi trú ẩn lạm phát an toàn?

Vàng hoặc nhà đất vẫn luôn được coi là kênh đầu tư tích sản vì trong dài hạn, những tài sản này có xu hướng đi lên bền vững. Tuy nhiên, cổ phiếu BĐS thì khác – nó luôn có tính chu kỳ. Khi lạm phát có tín hiệu bắt đầu, “cổ đất” trở thành tài sản đầu cơ vì tiếp nhận dòng tiền mạnh mẽ từ thị trường với P/E 40-100x (thật nực cười, nhưng TTCK là vậy).

Với những kì vọng điên rồ, nhiều NĐT cho rằng cổ phiếu BĐS sẽ tăng mãi vì giá nhà đất luôn đi lên. Thực tế thị trường chứng khoán Việt Nam 20 năm qua có chứng minh rằng họ đã sai lầm.

Dưới đây là biểu đồ thống kê tần suất tỷ suất lợi nhuận của các cổ phiếu BĐS (sàn HOSE) trong đó tỷ suất lợi nhuận được tính bằng tỷ lệ tăng giá của cổ phiếu BĐS trong 2 năm 2008 và 2011, 2 năm có mức lạm phát phi mã 2 chữ số.

Thống kê tần suất tỷ suất lợi nhuận của các cổ phiếu BĐS trên sàn HOSE trong 2 năm 2008 và 2011. Nguồn: TCBS Research

Cột bên trái và cột bên phải lần lượt thể hiện tỷ suất lợi nhuận của các cổ phiếu BĐS trong năm 2011 và 2008. Các cổ phiếu BĐS đạt tỷ suất lợi nhuận kém hấp dẫn trong 2 năm 2008 và 2011. Số lượng cố phiếu BĐS có tỷ suất lợi nhuận âm trong khoảng từ -50% đến -100% lần lượt là 40/56 và 8/9 trong năm 2011 và 2008.

Các cổ phiếu bất động sản đã có nhịp tăng rất mạnh ở năm liền trước là 2007 và 2010, phản ánh kỳ vọng của NĐT về việc nhà đất tăng giá trong môi trường lạm phát giúp các công ty trong ngành BĐS được hưởng lợi – đây chính là đỉnh giá trong chu kỳ cổ phiếu BĐS. Tuy nhiên như đã giải thích ở trên, các nhà phát triển BĐS lại chính là đối tượng chịu thiệt hại lớn nhất khi lạm phát xảy ra.

Những NĐT mơ mộng, bay cao cùng cổ phiếu BĐS rồi cũng đến lúc “chạm đất” khi các doanh nghiệp BĐS công bố báo cáo tài chính với kết quả kinh doanh tệ hại, thậm chí một số doanh nghiệp BĐS thua lỗ, phá sản. Chu kỳ cổ phiếu BĐS kết thúc, giai đoạn 2011-2012 nhiều CĐT đã phá sản hoặc giá cổ phiếu giảm từ -50% đến -70% (chạm đáy đến 5 năm), để lại một vài cái tên như VIC, NVL, NLG, KDH sống sót và M&A lại các dự án “đắp chiếu”.

Nếu bạn muốn đầu tư vào cổ phiếu BĐS trong môi trường lạm phát thì phải mua sớm và biết “thoát hàng” khi cổ phiếu đã đạt một mức định giá ngất ngưởng. Vậy thế nào được coi là ngất ngưởng?

Thứ nhất, P/E trung bình của ngành BĐS là 25.5x (theo thống kê của Techcombank Securities), đã bao gồm P/E đột biến của những giai đoạn sốt nóng. Việc định giá bằng P/E chỉ mang tính tương đối, tuy nhiên theo mình, một cổ phiếu BĐS có kết quả kinh doanh kém khả quan nhưng P/E > 20x là không hợp lý.

Thứ hai, bạn có thể định giá tương đối bằng công thức “EV/Sales” để kiểm tra xem thị trường đã trả một mức định giá đi trước bao xa so với năng lực thực thi của doanh nghiệp:

- Enterprise value (EV): tổng vốn hóa của doanh nghiệp

- Sales: doanh thu bán hàng, chuyển nhượng BĐS

Theo tính toán của mình, trong năm 2020, EV/Sales của CTCP Tập đoàn đầu tư địa ốc No Va (NVL) khoảng 50x, tức tổng vốn hóa thị trường của NVL gấp 50 lần doanh thu chuyển nhượng BĐS. Phải chẳng thị trường đang trả cho NVL một cái giá quá cao so với năng lực bán hàng của doanh nghiệp.

2021 đến 2022, thị giá NVL có thời điểm tăng gấp 2.2 lần cho dù doanh thu bán hàng èo uột. Nguồn: Tradingview.com

Nhiều người có thể nói rằng nhỡ đâu trong tương lai NVL bán được hàng gấp nhiều lần quá khứ thì sao? Hiện NVL đang triển khai 4 dự án trọng điểm thuộc phân khúc nghỉ dưỡng, xa trung tâm Sài Gòn (được coi là BĐS không thiết yếu) và có giá bán không dưới 10 tỷ đồng/căn, cộng thêm việc BĐS nghỉ dưỡng khó sớm đưa vào khai thác do tác động của bệnh dịch Covid-19, lượng tiêu thụ sản phẩm sắp tới của NVL không thể vượt lượng bán những căn hộ trung tâm Sài Gòn trong quá khứ được.

So sánh với mức EV/Sales của những đối thủ khác trong ngành như VHM (5.3x), KDH (5.5x) hay NLG (6.9x) thì con số 50x của NVL vẫn là không tưởng.

Thay vì FOMO mua đuổi các cổ phiếu bất động sản đã tăng nóng trong một thời gian dài trước đó, NĐT nên cân nhắc một số cổ phiếu BĐS cơ bản có năng lực triển khai, tình hình tài chính lành mạnh và mức định giá P/E tương đối thấp so với các đối thủ cùng ngành. Nếu lạm phát tiếp tục gia tăng, ngân hàng nâng lãi suất dẫn đến TTCK tiếp tục giảm điểm thì những cổ phiếu cơ bản vẫn có thể trở thành khoản đầu tư nắm giữ dài hạn.

![]()