- 06/22/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Chỉ số thanh toán là công cụ hữu dụng và bổ trợ khi phân tích đòn bẩy tài chính. Hãy cùng doclaptaichinh.vn tìm hiểu về nhóm chỉ số này nhé!

Chỉ số thanh toán là gì?

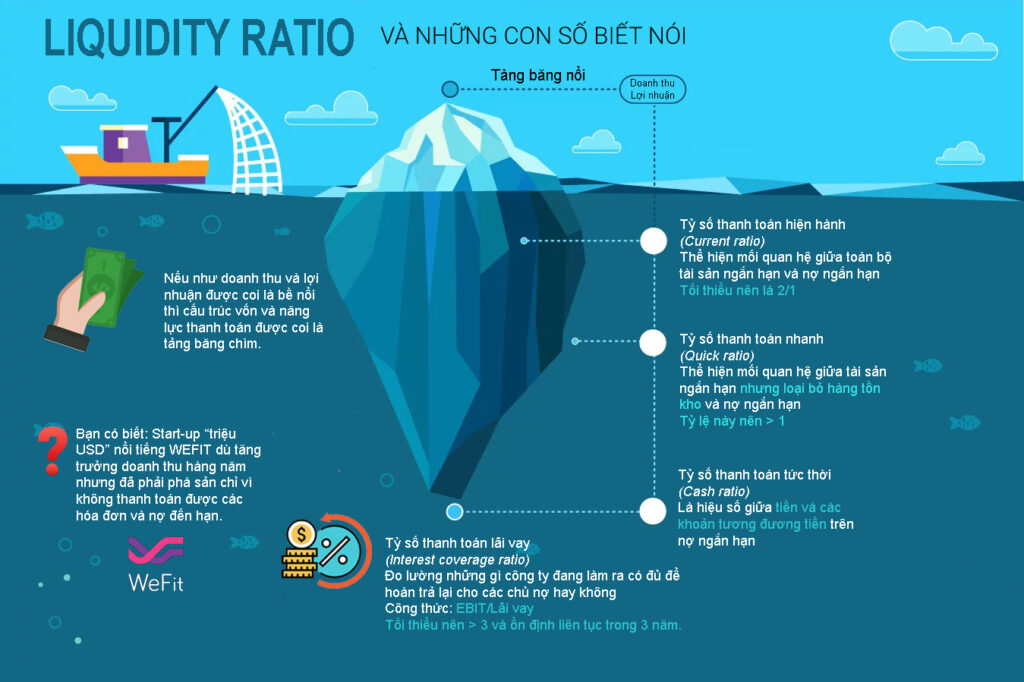

Chỉ số thanh toán (hoặc chỉ số thanh khoản, “liquidity ratio”) là một nhóm tỷ lệ thể hiện khả năng thanh toán các khoản nợ phải trả ngắn hạn của doanh nghiệp mà không cần huy động thêm vốn.

Nếu bạn chưa hiểu rõ về cấu trúc vốn và đòn bẩy tài chính, bạn nên đọc lại những bài viết dưới đây:

Khi phân tích chỉ số thanh toán là bạn đang giả sử tình huống sau: tại cùng một thời điểm, doanh nghiệp bị các chủ nợ đồng loạt đòi thanh toán nợ ngắn hạn (là các khoản nợ có thời hạn thanh toán <12 tháng). Vậy doanh nghiệp có đủ khả năng để trả hết nợ ngắn hạn mà không cần phải huy động thêm vốn hay không?

Tất nhiên ngoài đời thực sẽ khó có chuyện như vậy xảy ra, tùy vào năng lực mà chủ doanh nghiệp hoàn toàn có thể đàm phán trả nợ một phần hoặc giãn nợ, thậm chí huy động thêm vốn từ cổ đông hoặc vay nợ mới để trả nợ cũ. Nhưng nếu làm như vậy, doanh nghiệp đang bộc lộ dấu hiệu của việc mất khả năng thanh toán và có nguy cơ dẫn đến phá sản khi không còn nguồn tiền để huy động thêm nữa.

Các chỉ số quan trọng thể hiện năng lực thanh toán

Trước tiên, bạn đọc nên có cái nhìn tổng quan về tài sản ngắn hạn – thứ được sử dụng để thanh toán các khoản nợ ngắn hạn của doanh nghiệp.

Sẽ có bạn đặt câu hỏi: “Tại sao không sử dụng tài sản dài hạn để thanh toán nợ ngắn hạn?”. Vì tài sản dài hạn gồm các khoản phải thu trên 12 tháng và tài sản cố định như bất động sản, máy móc. Khi doanh nghiệp lâm vào tình cảnh phải trả nợ gấp gáp thì làm sao kịp thời chuyển đổi tài sản dài hạn thành tiền mặt. Chưa kể, nếu đến mức phải bán bất động sản, máy móc để trả nợ thì khi đó doanh nghiệp đã ngấp nghé bờ vực phá sản rồi.

Tóm lại, chúng ta chỉ xem xét việc sử dụng tài sản ngắn hạn để trả nợ ngắn hạn.

Có một điểm thú vị là các yếu tố trong tài sản ngắn hạn trên Bảng cân đối kế toán (BCĐKT) được xếp theo thứ tự từ cao xuống thấp về thanh khoản (thanh khoản là khả năng chuyển đổi ra tiền mặt):

- Tiền và các khoản tương đương tiền: có thanh khoản cao nhất vì tiền để trong két hoặc ra ngân hàng rút sổ tiết kiệm là có tiền mặt ngay.

- Các khoản phải thu ngắn hạn: chiếm phần lớn trong mục này là “phải thu ngắn hạn của khách hàng”, còn được gọi là “công nợ”. Đây là số tiền mà khách hàng chưa thanh toán sau khi đã nhận hàng hóa hoặc sử dụng dịch vụ. Để các khoản phải thu chuyển đổi thành tiền mặt, doanh nghiệp phải tích cực đòi nợ.

- Hàng tồn kho: hàng hóa lưu trữ trong kho muốn chuyển thành tiền chỉ có cách đẩy nhanh tốc độ bán hàng hoặc thanh lý giá rẻ.

- Tài sản ngắn hạn khác.

Việc cộng/trừ các yếu tố trong tài sản ngắn hạn sẽ cho bạn đa dạng công thức và góc nhìn về khả năng thanh toán của doanh nghiệp. Dưới đây là 4 chỉ số thanh toán quan trọng bạn cần nắm vững.

Tỷ số thanh toán hiện hành (Current Ratio)

Tỷ số này thể hiện mối quan hệ giữa toàn bộ tài sản ngắn hạn và nợ ngắn hạn. Từ “hiện hành” được hiểu là trong vòng 1 năm, thời gian tương đối đủ để doanh nghiệp thực hiện chuyển hóa hàng tồn kho và các khoản phải thu thành tiền mặt.

Chỉ số thanh toán hiện hành lý tưởng phụ thuộc vào loại hình kinh doanh và ngành nghề nhưng tỷ lệ tối thiểu nên là 2/1. Về mặt lý thuyết, nếu tỷ số thanh toán hiện hành càng cao thì khả năng thanh toán của doanh nghiệp càng tốt.

Tuy nhiên trên thực tế, một số doanh nghiệp có tỷ số thanh toán hiện hành cao nhưng chưa chắc tính thanh khoản đã tốt vì tỷ lệ hàng tồn kho quá lớn. Nếu như thị trường biến động xấu, hàng tồn kho bị ứ đọng, kém phẩm chất khiến cho hàng tồn kho khó hoán chuyển thành tiền. Lúc này, doanh nghiệp khó có thể thanh toán được các khoản nợ đến hạn.

Các doanh nghiệp bất động sản (BĐS), điển hình là CTCP Phát triển Bất động sản Phát Đạt (PDR) có tỷ số thanh toán hiện hành ở mức tương đối cao, nhất là tại thời điểm năm 2017-2018. Tuy nhiên khi nhìn vào tỷ lệ hàng tồn kho/tài sản ngắn hạn, bạn sẽ thấy hàng tồn kho chiếm tỷ trọng cực kỳ cao, lên đến 85% trong năm 2020, vào khoảng 9.300 tỷ đồng. Cơ cấu hàng tồn kho bao gồm BĐS đã hoàn thiện, BĐS đang xây dựng dở dang,…

Một dự án BĐS nếu nhanh sẽ mất 3-5 năm để hoàn thiện, có trường hợp trên 5 năm. Hoán chuyển tồn kho BĐS đã hoàn thiện thành tiền trong 1 năm đã khó, huống chi BĐS đang dở dang. Đó là lý do tại sao các doanh nghiệp BĐS thường đối mặt với dòng tiền âm và phải liên tục phát hành cổ phiếu và trái phiếu để có tiền mặt.

Tỷ số thanh toán nhanh (Quick Ratio)

Nói thêm về hàng tồn kho, đây là dạng tài sản phải dự trữ thường xuyên cho kinh doanh mà giá trị và thời gian hoán chuyển thành tiền sẽ không chắc chắn trong một số trường hợp như: nhu cầu thị trường giảm, doanh nghiệp lưu trữ hàng sai cách khiến phẩm chất hàng kém đi, doanh nghiệp gặp sự cố sản xuất khiến hàng tồn kho dở dang không chuyển thành hàng thành phẩm được.

Nếu doanh nghiệp bạn đang phân tích gặp phải trường hợp trên thì bạn hãy sử dụng tỷ số thanh toán nhanh. Tỷ số này loại bỏ phần hàng tồn kho trên tử số (so với tỷ số khả năng thanh toán hiện hành). Cụ thể như sau:

Theo lý thuyết, chỉ số này > 1 thì chứng tỏ khả năng thanh khoản càng tốt và ngược lại. Đối chiếu với case PDR ở trên, bạn có thể thấy khả năng thanh toán nhanh của PDR không an toàn chút nào.

Nhưng hãy cẩn thận, nếu bạn nhận thấy các khoản phải thu chiếm tỷ trọng quá lớn trên tổng tài sản ngắn hạn thì có lẽ doanh nghiệp đang gặp vấn đề. Chúng ta cùng nghiên cứu về CTCP Tập đoàn Xây dựng Hòa Bình (HBC):

Từ 2017-2020, tỷ số thanh toán nhanh của HBC ở mức tương đối đẹp, xấp xỉ = 1. Tuy nhiên, nếu nhìn vào cơ cấu tài sản ngắn hạn, tỷ trọng phải thu ngắn hạn chiếm đến hơn 80%, tương ứng khoảng 11.000 tỷ đồng (tính hết năm 2018). Chất lượng của các khoản phải thu này cũng là dấu hỏi lớn khi đã có những dấu hiệu của việc “quỵt nợ” từ một số chủ đầu tư bất động sản. Đây là hệ quả của việc để đạt được mức tăng trưởng nhanh, mở rộng thị phần, HBC đã buông lỏng chính sách bán hàng, chính sách thanh toán, nhận thầu xây dựng cho cả những chủ đầu tư thiếu năng lực tài chính.

Nói thêm về hoạt động xây dựng, nhà thầu như HBC phải ứng trước tiền nhân công, vật tư và sau khi hoàn thành một phần hạng mục/tiến độ căn cứ theo hợp đồng đã ký thì chủ đầu tư mới trả tiền tương ứng với hạng mục đó.

Vì vậy, nếu không sớm thực hiện những biện pháp nhằm giảm tỷ lệ phải thu ngắn hạn/tài sản ngắn hạn như: đôn đốc thu hồi nợ, cơ cấu lại danh mục khách hàng và dự án thì HBC sẽ gặp phải tình trạng mất thanh khoản khi những khoản phải thu trở thành không thể thu (!)

Tỷ số thanh toán tức thời (Cash Ratio)

“Tức thời” có nghĩa là ngay lập tức. Doanh nghiệp chỉ có thể ngay lập tức thanh toán tất cả các khoản nợ khi có đủ tiền mặt và các khoản tương đương tiền như: tiền gửi ngân hàng và các khoản đầu tư dễ dàng và không có rủi ro khi chuyển hóa thành tiền mặt (có thời hạn thu hồi không quá 3 tháng).

Tỷ số này đã thận trọng loại bỏ hàng tồn kho và các khoản phải thu, tránh sự thiếu kịp thời trong việc chuyển hóa thành tiền mặt để trả nợ ngắn hạn như case PDR và HBC ở trên.

Nếu chỉ số này bằng hoặc lớn hơn 1, chứng tỏ lượng tiền của doanh nghiệp quá đủ để thanh toán cùng lúc tất cả các khoản nợ ngắn hạn.

Trên thực tế, rất ít doanh nghiệp có đủ tiền mặt và các khoản tương đương tiền để trang trải đầy đủ và kịp thời các khoản nợ ngắn hạn. Vì nếu doanh nghiệp giữ một lượng tiền quá lớn thì chứng tỏ hiệu quả luân chuyển tiền mặt vào kinh doanh không cao hoặc doanh nghiệp đang tích lũy một nguồn vốn dự trữ lớn để phục vụ cho kế hoạch tương lai.

Nếu bạn gặp một doanh nghiệp có tỷ số thanh toán tức thời < 0,5 thì đừng vội có cái nhìn tiêu cực. Một số doanh nghiệp có lượng tiền và tương đương tiền thấp, nhưng nếu hiệu suất hoạt động tốt (hệ số vòng quay hàng tồn kho và hệ số vòng quay phải thu nhanh) thì tính thanh khoản của doanh nghiệp sẽ tốt, điển hình như CTCP Thế giới di động (MWG):

Tỷ số thanh toán lãi vay

Tỷ số thanh toán lãi vay (interest coverage ratio) đo lường những gì công ty đang làm ra có đủ để hoàn trả lại cho các chủ nợ hay không. Tùy theo quan điểm, người phân tích có thể sử dụng lợi nhuận, tài sản hoặc dòng tiền làm thước đo. Công thức được sử dụng nhiều nhất như sau:

Trên quan điểm tôi, khi phân tích doanh nghiệp trong các lĩnh vực nặng tài sản cố định và nợ vay như tiện ích cộng đồng, công nghiệp nặng, nhà đầu tư cần tính toán interest coverage với một biên an toàn hợp lý để dự phòng cho những tình huống đột ngột như chu kỳ kinh tế đảo chiều nhanh hơn dự kiến, khi đó những doanh nghiệp có đòn bẩy tài chính cao, interest coverage thấp sẽ dễ có nguy cơ phá sản.

Về lý thuyết, tỷ số này tối thiểu nên lớn hơn 3 và ổn định liên tục trong 3 năm trở lên là tốt nhất.

Tổng kết

Việc sử dụng nhóm tỷ số thanh toán nêu trên nhằm đo lường tính thanh khoản có những hạn chế nhất định vì chúng chỉ được xem xét trong trạng thái tĩnh. Vì vậy, để khắc phục được những hạn chế trên cần có một cái nhìn đầy đủ, tương đối bao quát hơn về chất lượng thực tế của hàng tồn kho và khoản phải thu, cơ cấu tài sản ngắn hạn, hệ số vòng quay và chất lượng dòng tiền của doanh nghiệp.

Bài tiếp theo: Tổng hợp đầy đủ công thức tính HỆ SỐ VÒNG QUAY của doanh nghiệp.

![]()

")

")