- 06/12/2021

- Posted by: doclaptaichinh.net

- PHÂN TÍCH CƠ BẢN

Bạn đã từng thấy một số cổ phiếu liên tục báo lãi lớn, tăng trưởng đều hàng năm khiến thị giá cổ phiếu lên vùn vụt, rồi đến một ngày “đẹp trời” bất ngờ báo lỗ và thị giá tuột dốc không phanh chưa? Nếu như con số lợi nhuận chỉ là bề nổi thì cấu trúc vốn là bề chìm mà bạn không thể bỏ qua.

Độc Lập Tài Chính sẽ giúp bạn tìm hiểu:

- Cấu trúc vốn là gì?

- Vốn chủ sở hữu và nợ phải trả

- Cấu trúc vốn như thế nào là tối ưu? Thế nào là rủi ro.

Bắt đầu nào!

Cấu trúc vốn là gì?

Cấu trúc vốn (hay còn gọi là “cơ cấu vốn”, capital structure) là một thuật ngữ thể hiện tỷ lệ nguồn vốn của doanh nghiệp sử dụng cho các hoạt động kinh doanh và đầu tư.

Nếu bạn hỏi mình học kiến thức đầu tư chứng khoán miễn phí ở đâu là oke nhất thì bấm vào link dưới đây nhé. Hơn 50000 người đang học chứ không chỉ riêng mình

[su_button url=”https://doclaptaichinh.vn/hoc-dau-tu-chung-khoan/” target=”blank” style=”flat” background=”#535A77″ color=”#FFFFFF” size=”12″ wide=”no” center=”no” radius=”auto” icon=”” icon_color=”#FFFFFF” text_shadow=”none” desc=”” download=”” onclick=”” rel=”” title=”” id=”” class=””]HỌC NGAY[/su_button]

[/su_box]

Theo nguyên tắc kế toán được thể hiện trong báo cáo tài chính, phần bảng cân đối kế toán (BCĐKT) thì tổng nguồn vốn luôn bằng với tổng tài sản.

Tổng nguồn vốn được hình thành bởi 2 nguồn: vốn chủ sở hữu (equity) & nợ phải trả (liabilities).

Vốn chủ sở hữu

Chủ sở hữu chính là cổ đông của doanh nghiệp. Vì vậy, vốn chủ sở hữu (equity) là vốn của doanh nghiệp được hình thành và phát triển từ nguồn vốn góp của các cổ đông vào doanh nghiệp. Cụ thể hơn:

- Vốn góp: là số tiền ban đầu các cổ đông góp vào công ty để kinh doanh thông qua mua cổ phần (đối với mô hình công ty cổ phần)

- Lợi nhuận giữ lại: là khoản lợi nhuận được giữ lại hàng năm (sau khi đã trả cổ tức) để tái đầu tư vào hoạt động kinh doanh.

Như vậy có 2 cách để tăng vốn chủ sở hữu: một là phát hành thêm cổ phần để huy động vốn từ người mua, hai là giữ lại lợi nhuận hàng năm và giữ lại càng nhiều thì vốn chủ sở hữu càng tăng.

Vốn chủ sở hữu thường được gọi là vốn tự có của doanh nghiệp. Nếu như vốn chủ sở hữu chiếm phần lớn cấu trúc vốn thì đây là một tỷ lệ an toàn.

Nợ phải trả

Không phải doanh nghiệp nào cũng có đủ 100% vốn tự có để đầu tư cho các dự án. Chính vì vậy, doanh nghiệp buộc phải sử dụng nguồn vốn đến từ các khoản nợ. Trên BCĐKT, các khoản nợ được thể hiện qua mục nợ phải trả (liabilities).

Nếu phân loại nợ phải trả theo thời gian, ta có nợ ngắn hạn (các khoản nợ có thời hạn phải trả <12 tháng) và nợ dài hạn (các khoản nợ có thời hạn phải trả >12 tháng).

Nếu phân loại nợ phải trả theo nguồn hình thành, ta có nợ phải trả lãi vay và các khoản vốn chiếm dụng, cụ thể hơn:

- Nợ phải trả lãi vay: hầu hết đến từ việc vay tiền ngân hàng/tổ chức tài chính. Đây là khoản nợ có tính bền vững, có thời hạn trả nợ gốc và lãi rõ ràng, được ghi trên BCĐKT là “vay và nợ thuê tài chính ngắn hạn” cộng với “vay và nợ thuê tài chính dài hạn”.

- Các khoản vốn chiếm dụng: ví dụ, doanh nghiệp A đến hạn thực hiện nghĩa vụ tài chính như trả nốt 50% tiền mua hàng, trả lương cho nhân viên, đóng thuế cho nhà nước với tổng số tiền là 10 tỷ. Nhưng không, doanh nghiệp A hoãn thực hiện nghĩa vụ tài chính và dùng 10 tỷ đó để làm việc khác. Hành vi này được gọi là chiếm dụng vốn. Các nghĩa vụ tài chính chưa được thực hiện được gọi là các khoản vốn chiếm dụng.

Việc sử dụng tiền vay nợ để kinh doanh còn được gọi là đòn bẩy tài chính. Khi các khoản nợ chiếm phần lớn cấu trúc vốn thì doanh nghiệp đang gặp rủi ro tài chính.

Cấu trúc vốn như thế nào là tối ưu?

Để đầu tư một dự án doanh nghiệp nên sử dụng bao nhiêu % vốn chủ sở hữu, bao nhiêu % vốn vay là tốt? Có nên dùng các khoản chiếm dụng vốn để đầu tư dự án? Đây là những câu hỏi mà tôi thường nhận được và thực sự tôi… không thể có câu trả lời. Cấu trúc vốn của một doanh nghiệp được coi là tối ưu hay không còn phụ thuộc nhiều vào:

- Đặc điểm ngành nghề kinh doanh: biên lợi nhuận, tính ổn định của ngành, tài sản thế chấp,…

- Kinh tế vĩ mô: chu kỳ kinh tế đang ở giai đoạn nào, chính sách tín dụng ra sao,…

- Năng lực của doanh nghiệp: tài chính, uy tín, mô hình kinh doanh

- Khẩu vị rủi ro và đạo đức nghề nghiệp của ban lãnh đạo.

Xác định cấu trúc vốn tối ưu khá phức tạp nên chúng ta tạm gác việc đó sang những bài viết sau. Để có đánh giá nhanh về mức độ rủi ro trong cấu trúc vốn doanh nghiệp, bạn có thể tham khảo tỷ lệ tương đối sau đây:

| Rủi ro | Cân bằng | An toàn | |

| Vốn chủ sở hữu | 30% | 50% | 70% |

| Nợ phải trả | 70% | 50% | 30% |

Các doanh nghiệp bất động sản có thể vay nợ ngân hàng và các tổ chức tín dụng lên đến 70% vốn đầu tư dự án vì họ có tài sản thế chấp là quyền sử dụng đất và bất động sản hình thành trong tương lai. Ngược lại, các doanh nghiệp thương mại – dịch vụ sẽ khó có khả năng vay nợ nếu không chứng minh được mô hình kinh doanh có tiềm năng tạo ra lợi nhuận.

Cấu trúc vốn của doanh nghiệp nếu thiên về nợ phải trả quá lớn sẽ dẫn đến rủi ro khi kinh tế biến động xấu. Khi đó, không chỉ tình hình kinh doanh của doanh nghiệp bị ảnh hưởng mà thứ các nhà đầu tư muốn nhìn nhất – thị giá cũng sẽ sụt giảm nghiêm trọng.

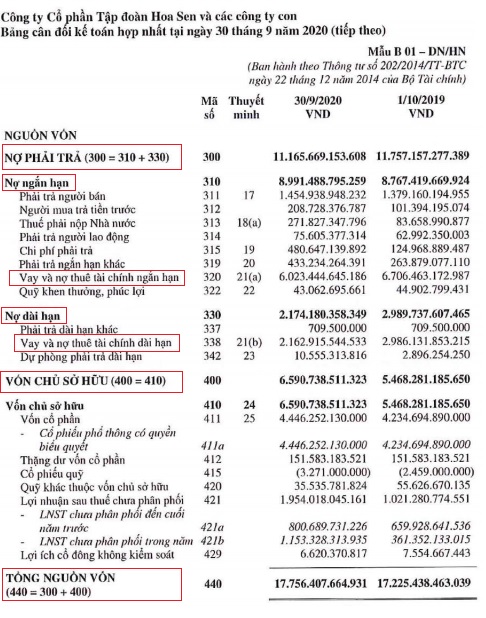

CTCP Tập đoàn Hoa Sen (HSG) là một ví dụ điển hình về sử dụng vay nợ lớn. Tỷ lệ nợ phải trả/tổng nguồn vốn (hoặc tổng tài sản) lên đến 75% trong năm 2017 và 2018. Đây là một tỷ lệ vô cùng rủi ro.

Nhiều nhà đầu tư chỉ nhìn vào con số bề nổi tăng trưởng doanh thu và lợi nhuận mà quên mất đi cấu trúc vốn đầy nguy hiểm, đã bất chấp mua vào cổ phiếu của HSG khiến giá cổ phiếu đạt đỉnh hơn 19.000 đồng vào năm 2018.

Hậu quả cũng đến vào cuối 2018 – đầu 2019, thị trường bất động sản và xây dựng trong nước chững lại, hoạt động xuất khẩu thép chịu nhiều biến động từ chính sách vĩ mô khiến HSG lâm vào tình trạng lãi vay “ăn” hết lợi nhuận. Khi đó HSG phải gồng mình trả nợ và tái cấu trúc nguồn vốn. Thị giá cổ phiếu cũng theo đó mà tụt phi mã xuống 7.000 đồng.

Bạn có thể tự tìm hiểu lịch sử thị giá cổ phiếu của HSG tại đây.

Nhóm chỉ số phản ánh cấu trúc vốn

Dựa vào ví dụ về cổ phiếu HSG, bạn có thể thấy tầm quan trọng của cấu trúc vốn. Khi bạn lấy các yếu tố hình thành nên nguồn vốn chia cho nhau, bạn sẽ có được nhiều tỷ lệ khác nhau như tỷ lệ vốn chủ sở hữu/tổng tài sản, tỷ lệ nợ/vốn chủ sở hữu,… Những tỷ lệ đó hợp thành nhóm chỉ số cấu trúc vốn, hay còn gọi là nhóm chỉ số đòn bẩy tài chính.

Nhờ phân tích kỹ lưỡng cấu trúc vốn đi kèm với nhìn nhận khả năng tăng trưởng của doanh nghiệp mà nhiều nhà đầu tư nổi tiếng trên thế giới đã gặt hái những khoản đầu tư thành công.

Điển hình như Warren Buffett, ông đã tìm ra những cổ phiếu có rủi ro cấu trúc vốn thấp với mức tăng trưởng lợi nhuận ổn định trong khi đa số các nhà đầu cơ tại thị trường chứng khoán Mỹ say sưa với những cổ phiếu có mức tăng trưởng vượt trội nhưng lại phụ thuộc quá lớn vào đòn bẩy tài chính.

Kết quả ai sáng suốt hơn ai có lẽ bạn cũng tự trả lời được phải không?

Đọc tiếp: Nhóm chỉ số đòn bẩy tài chính/cấu trúc vốn quan trọng mà bạn cần nắm vững

![]()

")

")

là gì? Phù hợp phân tích cổ phiếu ngành nào?")